От выбора системы налогообложения зависит, сколько налогов и взносов бизнес заплатит государству. В статье рассмотрим налоговые режимы, на которых может работать бизнес в сфере ИТ.

Статья будет полезна ИП и компаниями, которые занимаются разработкой ПО, созданием сайтов и приложений.

Что такое система налогообложения

Система налогообложения, или налоговый режим, — это правила, по которым бизнес платит налоги и отчитывается о своей деятельности государству. В России пять налоговых режимов:

- ОСН — общая система налогообложения.

- УСН — упрощенная система налогообложения.

- АУСН — автоматизированная упрощенная система налогообложения.

- ПСН — патентная система налогообложения.

- НПД — налог на профессиональный доход.

На ОСН бизнес платит больше всего налогов, в том числе НДС, и сдает много отчетов, зато нет лимитов по сотрудникам и доходам. Обычно на этом режиме работает крупный бизнес, потому что ему это выгоднее и удобнее.

Остальные системы налогообложения называются специальными режимами. На них меньше налогов и отчетов, часто можно обойтись без бухгалтера, поэтому они больше подходят для начинающего бизнеса.

Как выбрать налоговый режим для ИТ-бизнеса

Пошаговый план, как подобрать оптимальную систему налогообложения:

- Определиться с формой бизнеса — ИП или компания.

- Изучить лимиты налоговых режимов.

- Узнать, на каком режиме налогообложения работают будущие контрагенты.

- Рассчитать налоговую нагрузку.

На первых двух шагах работает метод исключения — то есть вы сразу вычеркнете системы, которые вам не подходят. Дальше будет проще выбирать из оставшихся.

Определиться с формой бизнеса — ИП или компания. От этого будут зависеть варианты доступных налоговых режимов. ИП может работать на всех пяти, ООО — на трех.

На старте проще всего регистрироваться как ИП. Главные плюсы ИП — меньше отчетности и можно свободно распоряжаться доходом бизнеса.

Вести бизнес как юрлицо уже сложнее. Надо сдавать бухгалтерскую и зарплатную отчетность, поэтому без бухгалтера не обойтись. Владелец компании не вправе в любой момент вывести деньги с бизнеса на личную карту — может только получить зарплату как руководитель или дивиденды.

Открывать компанию целесообразно в двух случаях:

- планируете вести бизнес с одним или несколькими партнерами. Тогда сможете официально закрепить доли в бизнесе, например 40 на 60%;

- планируете привлекать инвесторов в бизнес и в будущем сможете продать долю за инвестиции либо компанию целиком.

Изучить лимиты налоговых режимов. На специальных налоговых режимах есть ограничения — по доходам, количеству работников и разрешенным видам деятельности. Может оказаться, что часть налоговых режимов вам не подходят еще на старте. Например, если бизнес-модель студии разработки ПО предполагает штат из 20 человек, патент не подойдет: там лимит — 15 сотрудников. Дальше рассмотрим каждую систему налогообложения отдельно.

Узнать, под какие налоговые льготы вы подходите. Государство ввело дополнительные льготы для компаний и предпринимателей из ИТ-сферы. Какие-то действуют по всей стране, а некоторые в отдельных регионах. Советуем изучить доступные льготы до регистрации бизнеса. Это поможет посчитать, на каком налоговом режиме выгоднее работать. Иначе может выйти так: бизнес выбрал АУСН, но льготы были только на УСН — до конца года придется платить больше налогов, чем могли бы.

Подробнее разобраться в льготах помогут другие статьи на Бизнес-секретах:

Если после прочтения статей останутся вопросы, можно задать их нашим экспертам. Они разберутся в вашей ситуации и дадут рекомендации.

Узнать, на каком режиме налогообложения ваши будущие контрагенты. Если большинство ваших контрагентов работают на общей системе налогообложения — ОСН, им выгоднее сотрудничать с предпринимателями или компаниями на этом режиме.

Дело в том, что на ОСН платят НДС. Покупатели услуг ИТ-бизнеса смогут принять к вычету предъявленный им НДС и уменьшить свой налог к уплате. Если же ИТ-бизнес будет на спецрежиме, вычет невозможен — контрагенты будут терять деньги или искать партнера на ОСН.

Рассчитать налоговую нагрузку. Если подходящих вариантов налоговых режимов несколько, посчитайте, сколько будете платить налогов на каждом из них. Про то, какие платежи учитывать на каждом режиме, расскажем дальше.

ОСН — общая система налогообложения

ОСН подходит для всех компаний и ИП. Но на ней больше всего налогов и отчетов. Скорее всего, не получится работать без бухгалтера в штате. Зато на этом режиме есть льготы для ИТ. Подробнее про этот налоговый режим рассказали в отдельной статье на Бизнес-секретах.

ОСН подойдет любому ИТ-бизнесу. Но осознанно его стоит выбирать на старте по двум причинам:

- Если по бизнес-плану вы не укладываетесь в лимиты других спецрежимов.

- Если работаете с партнерами, которым важно принимать к вычету НДС, — об этом мы уже сказали выше. Обычно это касается ИТ-компаний, которые работают с госструктурами, крупными сетевыми компаниями.

Ограничения. Нет.

Налоги отличаются в зависимости формы бизнеса.

Отчеты. Компании сдают:

- декларацию по налогу на прибыль — раз в квартал;

- декларацию по НДС — раз в квартал;

- бухгалтерскую отчетность — раз в год;

- отчетность за сотрудников — ежемесячно, ежеквартально и ежегодно, зависит от вида отчета.

Также компании ведут книгу покупок и книгу продаж, но сдавать в налоговую их не надо. Книги представляют только по запросу.

ИП сдают:

- декларацию 3-НДФЛ — раз в год;

- декларацию по НДС — раз в квартал;

- отчетность за сотрудников — в зависимости от вида отчета.

Предприниматели ведут книгу покупок, книгу продаж и книгу учета доходов и расходов — КУДиР.

Льготы. Для ИТ-бизнеса на ОСН предусмотрено две налоговых льготы:

- нулевая ставка налога на прибыль;

- освобождение от НДС при продажах ПО, зарегистрированного в российском реестре программ.

Нулевая ставка на прибыль позволяет ИТ-компании не платить налог с прибыли до 31 декабря 2024 года. А вот для предпринимателей такой льготы нет: они платят обычный НДФЛ —13 или 15% с прибыли свыше 5 млн рублей.

Отмену НДС не следует путать с нулевой ставкой НДС. При ставке НДС 0% бизнес не платит налог, но сохраняет право на вычет из бюджета. При отмене НДС нет права на вычет. Посмотрим на примере.

ИТ-компания на ОСН, которая занимается продажей ПО своей разработки, оплатила доступ в Консультант на год за 1 200 000 ₽, из этой суммы 200 000 ₽ — входящий НДС. Так как компания НДС не платит, уплаченные 200 000 ₽ нельзя вернуть из бюджета.

Чтобы воспользоваться льготами, ИТ-компания должна соответствовать таким условиям:

- 70% от всех доходов приходят по профильной ИТ-деятельности. Например, разработки ПО, его адаптации или модификации.

- Есть аккредитация в Минцифре.

А для освобождения от НДС еще важно, чтобы программный продукт был в реестре отечественного ПО.

УСН — упрощенная система налогообложения

Упрощенка — самый популярный налоговый режим: в сравнении с ОСН на нем меньше налогов и отчетности, при этом нет жестких требований к бизнесу. На УСН работает большинство начинающих компаний и ИП.

Ограничения. Максимальный доход — 265,8 млн рублей за 2024 год, максимальное число сотрудников — 130 человек.

Есть отдельные ограничения для компаний:

- другой компании не может принадлежать более 25% уставного капитала;

- нельзя открывать филиалы с указанием в уставе и регистрацией в ЕГРЮЛ.

Налоги. Бизнес платит один налог с доходов. Ставка зависит от вида упрощенки — «Доходы» или «Доходы минус расходы»:

- на УСН «Доходы» платят до 6 или 8% со всех доходов;

- на УСН «Доходы» платят до 6 или 8% со всех доходов; на УСН «Доходы минус расходы» — до 15 или 20% с прибыли.

Еще на УСН «Доходы минус расходы» есть минимальный налог — 1% от годовых доходов. Если по итогам года налог будет меньше минимального либо бизнес получит убытки, придется заплатить минимальный налог.

Доходы студии разработки за 2024 год — 5 100 000 ₽. Затраты на зарплату, оборудование и открытие филиала — 4 900 000 ₽.

Налог: (5 100 000 − 4 900 000) × 15% = 30 000 ₽.

Минимальный налог: 5 100 000 ₽ × 1% = 51 000 ₽.

Значит, студия разработки должна заплатить 51 000 ₽ налога по итогам года.

Отчеты. Компании и ИП сдают:

- декларацию по УСН — раз в год;

- отчетность за сотрудников, если они есть, — срок зависит от вида отчета.

А также заполняют книгу учета доходов и расходов — КУДиР, но ее представляют только по требованию налоговой.

Льготы. Регионы могут устанавливать пониженные ставки на УСН для определенных видов деятельности.

В Тульской области для ИТ-бизнеса с кодами ОКВЭД из группы 72 действуют пониженные ставки — 3% для УСН «Доходы» и 7% для УСН «Доходы минус расходы».

В Омской области для ИТ-бизнеса с кодами ОКВЭД из группы 62, 73, 72 действуют такие ставки: 1% для УСН «Доходы» и 5% для УСН «Доходы минус расходы».

Если в вашем регионе нет пониженных ставок, как вариант, можно оформить прописку в регионе, где такие ставки есть, и зарегистрировать ИП там. Но придется реально жить по новому адресу.

АУСН — автоматизированная упрощенная система налогообложения

Это экспериментальный налоговый режим. Пока действует в Москве, Московской и Калужской областях, Татарстане. Если ИП или компания зарегистрированы в одном из этих регионов, можно применять АУСН.

АУСН подойдет любому ИТ-бизнесу — студиями разработки, маркетинговым агентствам, дизайн-бюро. Главное — соблюдать ограничения, о них скажем дальше.

В сравнении с обычной упрощенкой на АУСН немного выше налоговые ставки, зато не надо платить страховые взносы за сотрудников, а ИП еще и за себя. Также плюс этого режима — налоговая сама считает налог к уплате и присылает уведомления. А это значит, что не надо подавать декларацию.

Ограничения. Годовой доход — до 60 млн рублей. Максимальное число сотрудников — до 5 человек.

Есть и другие условия работы на АУСН:

- расчетный счет нужно открыть в банке — участнике эксперимента, а счетов в других банках быть не должно;

- у компании нет филиалов;

- нет работников-нерезидентов;

- доля участия других организаций в уставном капитале компании — максимум 25%;

- нельзя платить зарплату наличными;

- нельзя заниматься посреднической деятельностью.

Из-за ограничений этот режим не подойдет, если часть сотрудников живут вне России.

Налоги. Бизнес платит один налог каждый месяц. Ставки зависят от вида АУСН — «Доходы» или «Доходы минус расходы»:

- на АУСН «Доходы» — 8% со всех заработков;

- на АУСН «Доходы минус расходы» — 20% с прибыли.

На АУСН «Доходы минус расходы» есть минимальный налог — 3% доходов за месяц. Принцип аналогичный, как и в УСН «Доходы минус расходы», о нем мы рассказали в предыдущем разделе.

Отчеты. В сравнении с обычной упрощенкой на АУСН почти нет отчетности. Но компании сдают бухгалтерскую отчетность по итогам года.

Льгот на АУСН нет и не планируется.

ПСН — патентная система налогообложения

Патент отличается от других режимов тем, что сумма налога не зависит от реального дохода ИП. Бизнес покупает патент по фиксированной цене на конкретный срок и работает — стоимость патента и есть сумма налога.

Надо учитывать: если дело не пойдет и дохода не будет, за патент все равно придется заплатить полную сумму, деньги не вернуть.

Ограничения. На патенте могут работать только ИП. Нельзя нанимать больше 15 человек и зарабатывать свыше 60 млн рублей в год.

Еще патент можно купить не для любого бизнеса. Перечень разрешенных видов деятельности зависит от региона. Вот несколько примеров, какому ИТ-бизнесу может подойти патент:

- «Ремонт компьютеров и коммуникационного оборудования»;

- «Деятельность, специализированная в области дизайна, услуги художественного оформления»;

- «Разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных web-страниц, включая их адаптацию и модификацию».

Патент связан с регионом проживания, поэтому не получится работать на ПСН из-за границы — только в пределах России. Но сотрудничать с заказчиками из других стран можно.

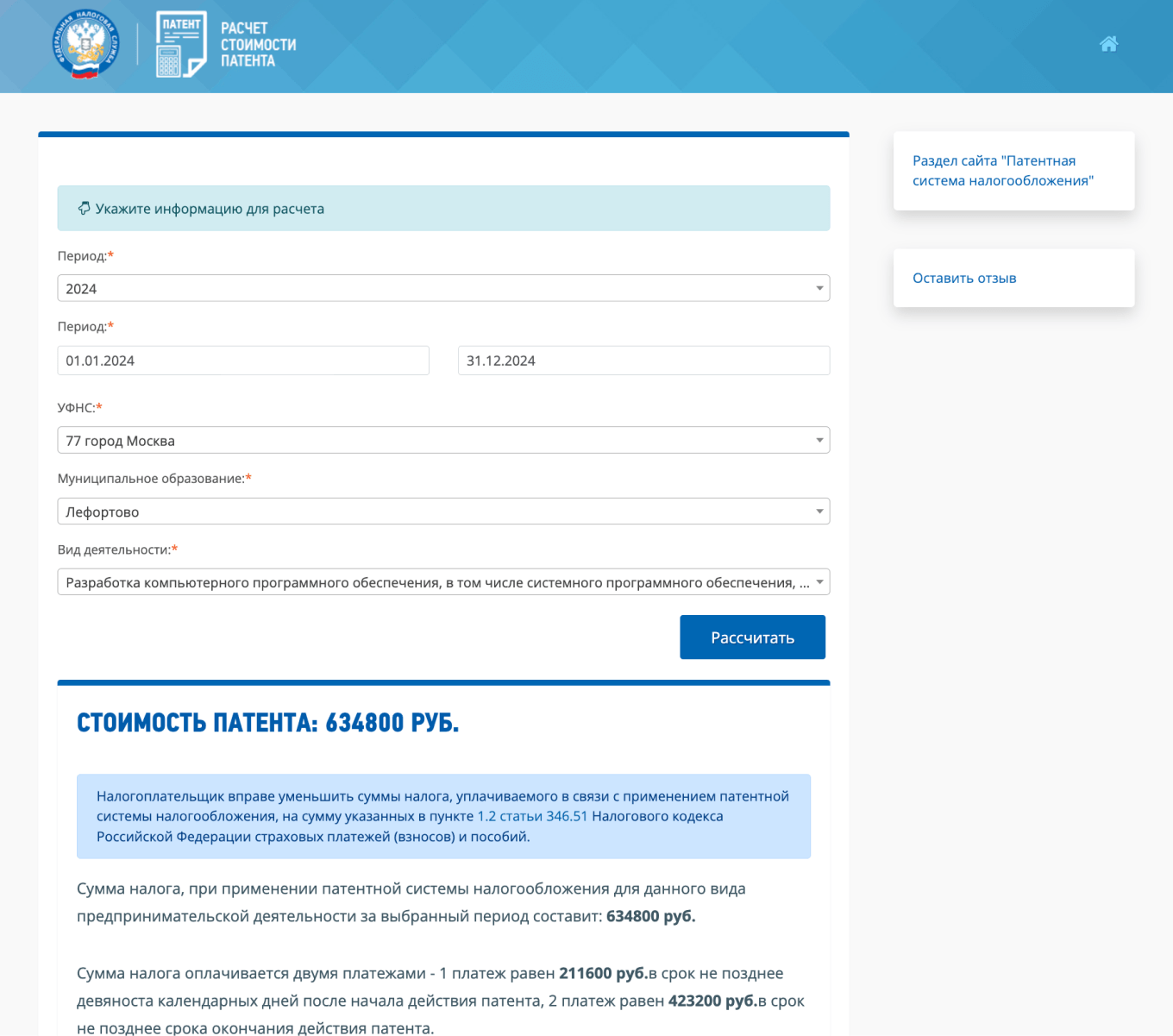

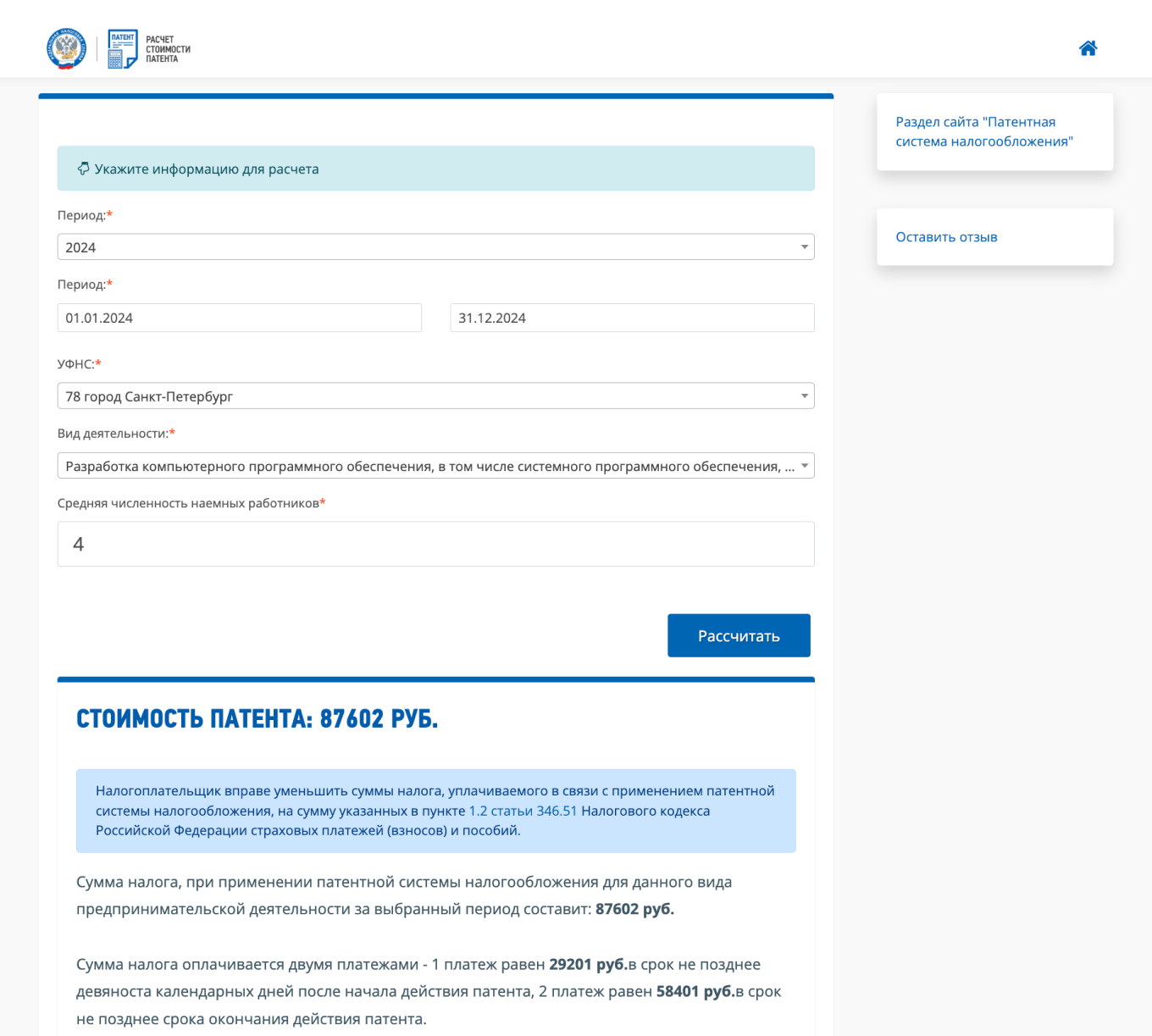

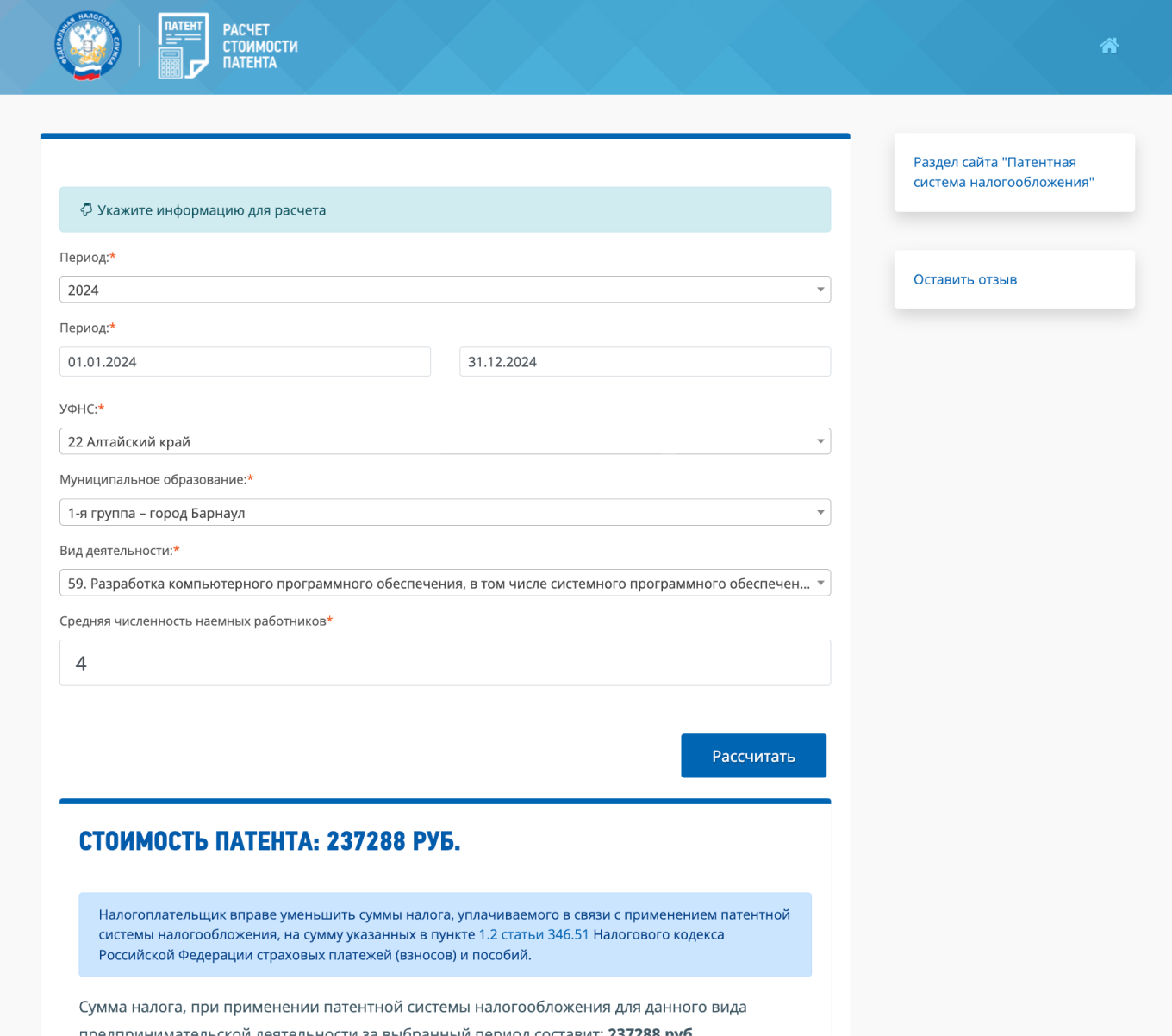

Налоги. Сумма налога с дохода — это цена патента. Она зависит от трех факторов: вида деятельности, региона проживания и количества сотрудников. Проверить стоимость патента и разрешенные виды деятельности можно на сайте налоговой.

Бывает, у ИТ-бизнеса нет офиса в одном городе — сотрудники работают удаленно из разных мест. Тогда нужно покупать патент в регионе, где прописан предприниматель.

Сравним, сколько стоит патент на год работы для разработки ПО в Москве, Санкт-Петербурге и Барнауле.

Отчеты. ИП на патенте ведут книгу учета доходов и расходов — КУДиР — и сдают отчеты за сотрудников, если они есть.

Льготы. Отдельных налоговых льгот для ИТ-бизнеса на патенте нет.

НПД — налог на профессиональный доход

ИП могут работать на НПД. Таких ИП еще называют «самозанятые предприниматели».

На НПД проще всего работать: нет отчетности и взносов. Однако и больше ограничений, чем на других налоговых режимах. НПД подойдет предпринимателю без работников со средним доходов 200 000 ₽ в месяц. Например, он делает сайты для бизнеса или консультирует по разработке.

Ограничения. На НПД два основных ограничения:

- нельзя нанимать сотрудников по трудовым договорам;

- лимит дохода — 2,4 млн рублей за год.

Налоги. Налог надо платить раз в месяц. Налоговые ставки: 4% — с доходов от физлиц без статуса ИП, 6% — с доходов от компаний и ИП.

Отчеты. На НПД нет отчетности. Нужно только каждый месяц вносить доходы в приложение «Мой налог» и отправлять чеки заказчикам.

Льготы. Отдельных налоговых льгот для ИТ-бизнеса на НПД нет.

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

Примеры налоговых режимов, подходящих бизнесу в ИТ

Разберем выбор налогового режима для конкретных направлений в ИТ.

Разработчики сайтов. На старте, скорее всего, подойдет УСН, вряд ли компания сразу наймет людей в штат сверх лимита в 150 человек. Из двух видов упрощенки подходит «Доходы», так как у бизнеса, скорее всего, не будет больших затрат.

Второй вариант для ИП — купить патент. Подойдет вид деятельности «Разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных web-страниц, включая их адаптацию и модификацию».

Однако на старте бывает непонятно, сколько бизнес будет приносить денег, точно ли предприниматель хочет этим заниматься серьезно. Поэтому, скорее всего, выгоднее будет выбрать упрощенку.

Рекламные агентства и диджитал-агентства. Рекламным агентствам также подходит УСН «Доходы».

Патента на рекламные услуги нет. Но если агентство оказывает дополнительно дизайн-услуги, для них есть патент «Деятельность, специализированная в области дизайна».

Разработчики ПО обычно работают с крупными заказчиками на общем налоговом режиме, поэтому им, скорее всего, подходит ОСН. Еще можно рассмотреть варианты УСН «Доходы» и патент на «Разработку компьютерного программного обеспечения», если бизнес укладывается в ограничения этих налоговых режимов.

Провайдеры и агрегаторы сервисов вроде 1С и Битрикс. На старте большинству подходит УСН «Доходы». Но если целевая аудитория — крупные компании на общем налоговом режиме, можно сразу начинать работать на ОСН.

Подходящего патента на провайдерские или агрегаторские услуги нет.

Аутсорс-агентства. Подойдет только ОСН. Предоставлением персонала вправе заниматься только компании на общем налоговом режиме, аккредитованные при Минтруде.

Разработчики электроники. На старте проще всего начать работу на УСН «Доходы минус расходы», если на инструменты и запчасти уходит около 70% дохода. Если меньше, тогда подходит УСН «Доходы».

Если продукт разрабатывают для крупных компаний на общем налоговом режиме, подходит ОСН.

Патент можно получить только на направление бизнеса по ремонту — «Ремонт компьютеров и коммуникационного оборудования». Патента на разработку электроники нет.

Можно ли сменить налоговый режим

ИП и компании могут с одного налогового режима переходить на другой. Но порядок зависит от ситуации.

Если хотите добровольно сменить налоговый режим, в большинстве случаев это можно сделать с 1 января следующего года. Исключение — НПД и патент.

Если бизнес нарушил условия спецрежима, например превысил лимит по доходу с начала года, придется вынужденно менять налоговый режим и пересчитывать налоги. Как правило, это почти всегда невыгодно. Поэтому стоит внимательно отнестись к лимитам еще на старте.

Поделитесь, какую систему налогообложения выбрали и почему?