Виды кредитов для компаний и ИП

Бизнесу постоянно нужны деньги: иногда перехватить 30 000 ₽ на пару дней, пока не придет оплата от клиента. А в другой раз — несколько миллионов, чтобы купить и оборудовать дополнительный склад. В статье — про виды кредитов для юридических лиц и ИП и какой выгоднее для каждой ситуации.

Как кредиты помогают бизнесу зарабатывать

Кредиты помогают бизнесу быстрее развиваться. Давайте сразу на примере.

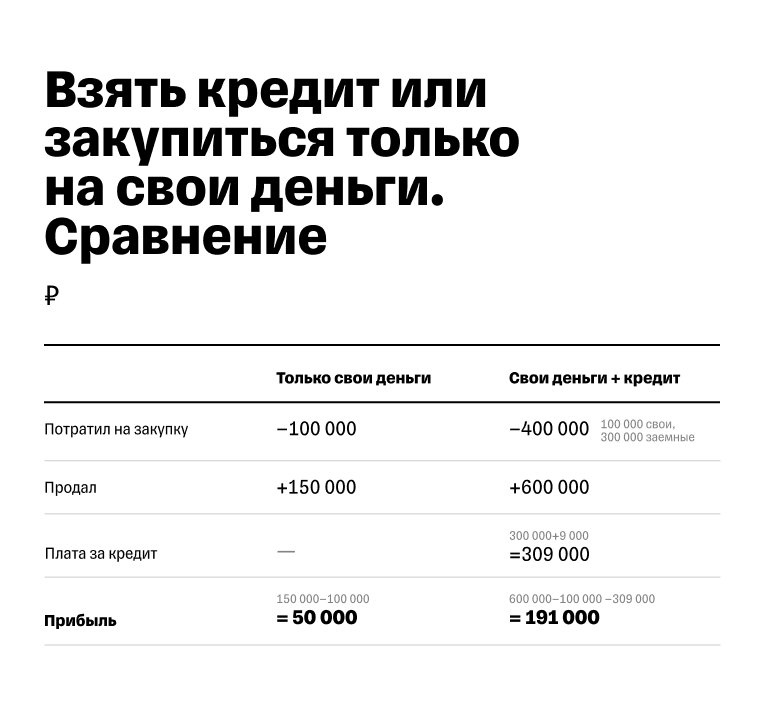

Впереди 1 сентября, большой спрос на букеты для учителей. У магазина «Одуванчик» есть 100 000 ₽ для закупки цветов на продажу. Но хозяин магазина знает, что сейчас сможет продать в четыре раза больше цветов, чем в июне или июле. Есть два варианта: взять кредит или закупиться только на свои деньги. Сравним их в таблице.

В первом случае прибыль 50 000 ₽ , во втором — 191 000 ₽. Магазин заработал в обоих случаях, но прибыль оказалась больше, когда он воспользовался кредитом.

Важно понимать, что кредит не всегда помогает бизнесу. Перед тем как брать заемные деньги, нужно просчитать, пойдет ли кредит на пользу или, наоборот, приведет к еще большим проблемам.

Общий принцип такой: кредит на бизнес можно брать, если ожидаемая прибыль выше, чем проценты по кредиту.

Какие бывают кредиты для бизнеса

По цели использования можно выделить три вида кредитов:

- для закрытия кассовых разрывов;

- для пополнения оборотного капитала;

- для пополнения основного капитала.

Кассовый разрыв — ситуация, когда бизнес прибыльный, но компании временно не хватает денег. Они появятся завтра или через неделю, но платить налоги или за аренду нужно сейчас.

Кредит для закрытия кассового разрыва — овердрафт.

Оборотный капитал — все то, что полностью расходуется в процессе бизнеса: сырье, товары для перепродажи, затраты на рекламу и маркетинг.

Например, у магазина одежды это новая коллекция платьев, пиджаков и футболок, бюджет на рекламу в соцсетях.

Кредиты для пополнения оборотного капитала: оборотный кредит, оборотная кредитная линия.

Основной капитал — это собственность бизнеса, которая не расходуется за один производственный цикл: недвижимость, транспорт, оборудование.

У магазина одежды в собственности помещение и торговое оборудование — прилавки, кассовая техника и так далее. Это и есть основной капитал магазина.

Примеры кредитов для пополнения основного капитала: инвестиционный кредит, целевой кредит, лизинг, инвестиционная кредитная линия.

Рассмотрим подробнее каждый из видов кредитов.

Овердрафт

Овердрафт позволяет уходить в минус по счету. Это как запасной кошелек на случай, если нужно занять денег на пару дней или недель.

Обычно банки дают овердрафт на 50—150% месячного оборота. Вернуть деньги нужно в короткий период: обычно не более 2-х месяцев.

Особенности. Пользоваться овердрафтом можно, когда закончились свои деньги на счету. Как только деньги поступают на счет, они идут на оплату задолженности по овердрафту полностью или частично.

Предприниматель полностью выбрал лимит 100 000 ₽. На счет поступило 150 000 ₽, из них 100 000 ₽ ушло на погашение овердрафта, а 50 000 ₽ остались на счете.

Предприниматель полностью выбрал лимит 100 000 ₽. На счет поступило 50 000 ₽, эти деньги ушли на погашение овердрафта. Остаток задолженности — 50 000 ₽.

Когда подойдет. Это удобный способ справиться с кассовым разрывом, при этом не зависеть от инвесторов, друзей или клиентов.

Пример. Деньги от клиента придут через неделю, а уже завтра нужно оплатить аренду. Денег на счете пока нет, зато есть овердрафт: компания может им воспользоваться, чтобы оплатить аренду. А когда на счет поступят деньги от клиента, долг по овердрафту автоматически спишется.

Оборотный кредит

Оборотный кредит нужен для пополнения оборотного капитала. Это деньги, которые предприниматель берет у банка и сразу вкладывает в дело.

Особенности. Оборотные кредиты дают на короткий срок, обычно до года. Чтобы кредит был выгодным, доход от использования кредитных денег должен превышать комиссию за пользование кредитом.

Когда подойдет. Оборотный кредит подходит:

- для торговли, чтобы закупить товар и продать его;

- для производства, чтобы закупить материалы и изготовить продукцию;

- для сферы услуг, чтобы заплатить субподрядчикам;

- для всех сфер бизнеса, чтобы запустить рекламную кампанию, больше продать и заработать.

Пример. Магазин планирует закупить партию новых смартфонов для перепродажи. Деньги нужны для закупки, магазин быстро отобьет их за счет продаж, вернет кредит банку и останется в плюсе.

Рассылка: как открыть бизнес с нуля

Узнайте, где взять идею для бизнеса, как найти деньги, привлечь первых покупателей и выйти на прибыль. Десять коротких писем, которые помогут предпринимателю успешно стартовать

Кредитная линия

Кредитная линия для бизнеса похожа на кредитную карту для физлиц. Банк одобряет лимит, а компания может брать по чуть-чуть или всю сумму сразу.

Особенности. Проценты начисляются не на всю сумму, а только на те деньги, которыми компания пользуется. Обычно для открытия кредитной линии банки просят обеспечение — например, залог или контракт с заказчиком.

Бывают кредитные линии с возобновляемым или невозобновляемым лимитом. Возобновляемая кредитная линия означает, что лимит восстанавливается, когда компания возвращает долг. К примеру, у компании открыта линия на 2 млн рублей. Она взяла 500 тысяч, через месяц их вернула. Теперь компания может снова пользоваться всей суммой — тратить 2 млн рублей.

Невозобновляемые кредитные линии не восстанавливаются. Если кредитная линия на 2 млн, а компания взяла 500 тысяч, — на эту сумму сократился лимит, который можно использовать.

Когда подойдет. Кредитная линия с возобновляемым лимитом подходит для пополнения оборотного капитала — если планируете, что деньги быстро вернутся с прибылью, которая покроет проценты по кредиту. Удобно, что сумма лимита восстанавливается и можно снова пользоваться заемными деньгами.

Кредитная линия с невозобновляемым лимитом больше подходит, когда нужно пополнить основной капитал — инвестировать в развитие бизнеса.

Пример. Сеть овощных магазинов открывает в банке возобновляемую кредитную линию. Закупает овощи и продает их в течение месяца. Потом возвращает деньги банку и платит комиссию за их использование. На кредитной линии лимит восстанавливается, и опять можно использовать всю сумму для закупки. При этом не нужно опять подавать заявку в банк и получать одобрение кредита. Деньги уже доступны.

Инвестиционный кредит

Кредит, который бизнес планирует потратить на пополнение основного капитала: купить складское здание, грузовую машину, оборудование для выпечки в кафе или открыть дополнительную торговую точку.

Особенности. По инвестиционным кредитам банки предлагают более крупные суммы на более длительный срок, чем по оборотным.

Чтобы получить инвестиционный кредит, компания должна показать свою платежеспособность: что она сможет рассчитаться по кредиту. Для этого банк может попросить выписки по счету, бухгалтерскую отчетность, бизнес-план. Еще часто нужно обеспечение — например, залог в виде недвижимости. Чем больше сумма, тем больше может понадобиться документов для подтверждения надежности.

Когда подойдет. Если хотите купить дополнительное оборудование, расширить торговую сеть или открыть новое направление бизнеса.

Пример. Хозяин пекарни решил расширить торговую точку и сделать мини-кафе. На кредитные деньги он сможет сделать ремонт, закупить мебель в торговый зал и дополнительное оборудование на кухню.

Целевой кредит

Это кредит, который бизнес обязуется потратить на конкретный товар или услугу.

Особенности. Ставки по целевым кредитам ниже, чем по обычным. Но деньги компания может потратить только на то, что прописано в договоре. Часто покупка становится залогом по кредиту: например, компания берет новые машины для производства, и они будут в залоге, пока компания не выплатит кредит. Если компания не сможет выплатить кредит, банк продаст залог и вернет долг. Классические примеры целевого кредита — ипотека и автокредитование.

Когда подойдет. Если бизнес планирует конкретную крупную покупку.

Пример. Компания хочет купить новое более комфортное помещение для офиса или новый склад. Выгоднее всего будет взять ипотеку для бизнеса под залог помещения.

Лизинг

Длительная аренда оборудования или транспорта с возможностью выкупить его через определенный срок.

Особенности. Лизинговая компания или банк покупает товар под запрос клиента и сдает его в аренду на долгий срок — например, на 5 лет. Ежемесячно клиент вносит платеж, который складывается из двух частей: стоимость аренды и стоимость товара. В итоге, когда договор лизинга заканчивается, товар остается у клиента в собственности.

Обычно в лизинг можно взять ликвидные товары — те, что лизинговая компания сможет легко продать, если клиент перестанет платить.

Товары в лизинг выгодно брать компаниям, которые работают на основном налоговом режиме: можно получить налоговый вычет по НДС.

Когда подойдет. Если нужно купить дорогостоящий транспорт или оборудование.

Пример. Бизнесу нужны тракторы, но вывести деньги из оборота для этой покупки не получается. Компания обращается в банк, который покупает эти тракторы и сдает их ей в аренду. Когда компания выплатит банку всю сумму по договору, тракторы перейдут в ее собственность.

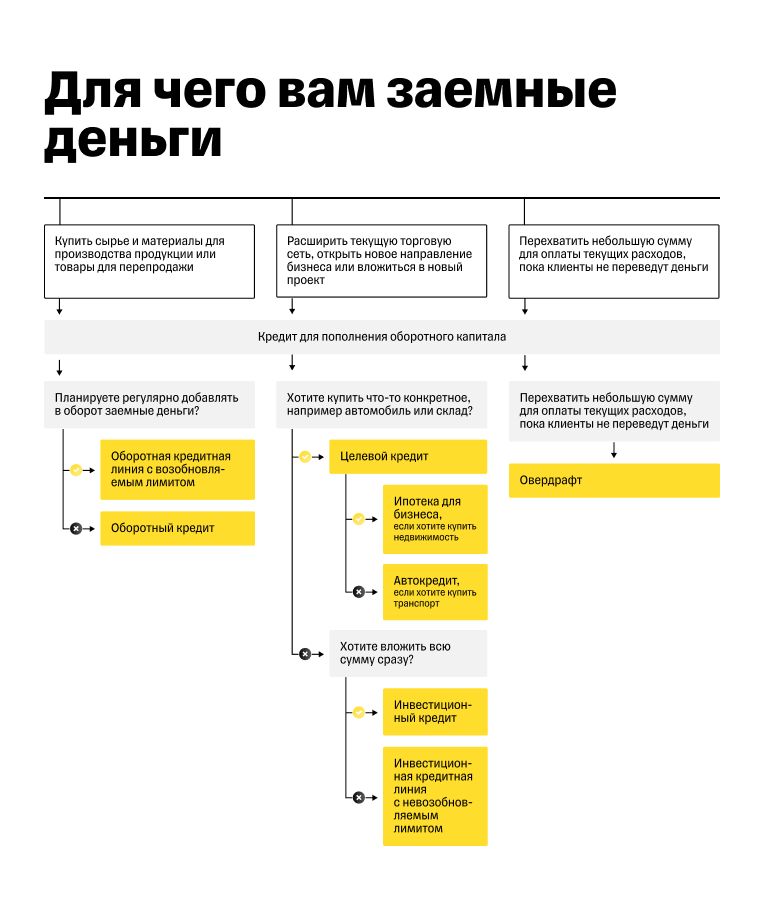

Какой кредит выбрать

Для каждой бизнес-задачи подойдет свой кредит. Схема поможет определиться, что лучше выбрать в вашем варианте.

Как бизнесу получить кредит в банке

Чтобы получить кредит, нужно оставить заявку на кредит на сайте банка. А дальше специалист вам расскажет, какие документы нужно подготовить, — требования у всех разные.

У банков есть ограничения. Например, в Т-Банк они такие:

- ИП и глава крестьянско-фермерского хозяйства — граждане РФ. У ООО не менее 50% капитала принадлежит гражданам России или российским компаниям.

- Срок регистрации бизнеса — не менее трех месяцев.

- Компания не находится на стадии банкротства или ликвидации.

Как увеличить шансы на получение кредита

Нет универсального рецепта, как получить одобрение по кредиту. Кроме долгов и ограничений, банки оценивают срок регистрации бизнеса, обороты по счетам, отсутствие долгов по налогам, а еще ряд секретных показателей, о которых не рассказывают.

Скорее всего, банк не одобрит кредит, если:

- у бизнеса есть ограничение по счету от налоговой;

- компания проходит процедуру банкротства, реорганизации или ликвидации;

- руководителю компании запрещено занимать управляющие должности;

- у компании или ИП плохая кредитная история;

- бизнес зарегистрирован в другой стране.

У каждого банка есть свой список рекомендаций, которые помогут бизнесу увеличить шанс на получение кредита. Например, компаниям, которые хотят получить кредит в Т-Банк на лучших условиях, банк рекомендует:

- Перевести бизнес в Т-Банк — так банк сможет увидеть обороты и другие критерии надежности.

- Загрузить выписки из всех банков, где открыты счета для бизнеса.

- Пользоваться другими кредитами Т-Банк. Чем чаще компания берет кредиты и отдает их без нарушений, тем скорее банк одобряет кредит на более крупную сумму и на более выгодных условиях.

Как можно обезопасить бизнес перед тем, как брать кредит в банке?