Кредитная история ИП напрямую влияет на то, какое решение примет банк по заявке на кредит. Даже если предприниматель брал кредит давно и у него были одна-две просрочки, это может стать причиной невыдачи нового кредита. Чтобы банк одобрил кредит на бизнес ИП с плохой кредитной историей, предприниматель может поработать над ошибками.

Разбираем в статье, что такое кредитная история, можно ли ее исправить и какие еще факторы влияют на решение банка.

Что такое кредитная история и как она формируется у ИП

Кредитная история — это база с информацией о кредитах, которые брал человек или компания. Там видно, где и какие суммы получили, выступали ли поручителем или созаемщиком, были ли просрочки и отказы банков.

Перед тем как принять решение о выдаче кредита, банк проверяет кредитную историю. Если в прошлом у предпринимателя были просрочки или есть незакрытые долги, бизнес-кредит ему вряд ли одобрят.

Как формируется кредитная история ИП

Важно понимать, что ИП — это не юридическое лицо, а статус человека. Поэтому кредитная история предпринимателя и физлица — одна и та же. Если человек брал потребительские кредиты, а потом зарегистрировал ИП, его кредитная история остается единой.

Например, человек взял кредит в банке и погашал его не вовремя. Через год он стал предпринимателем и решил взять бизнес-кредит как ИП. Его кредитная история никуда не делась — банк проверит ее и увидит информацию о потребительском кредите.

Как проверить кредитную историю

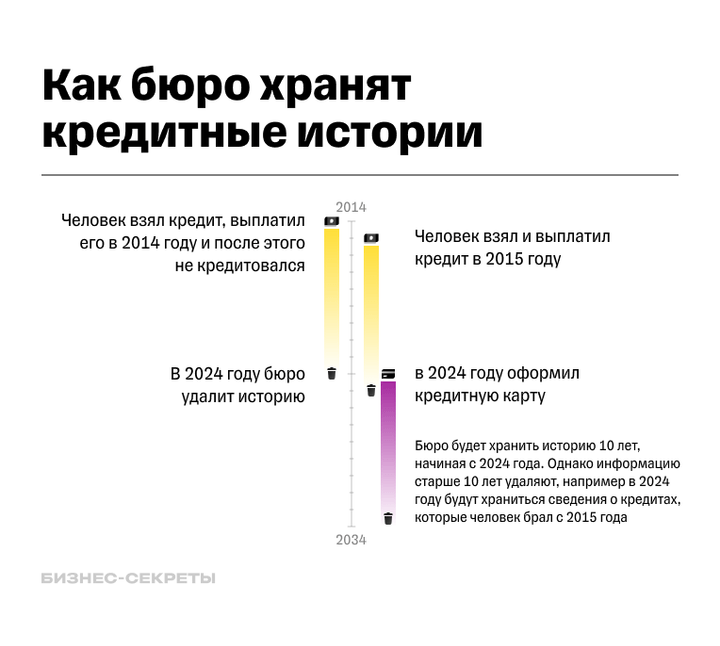

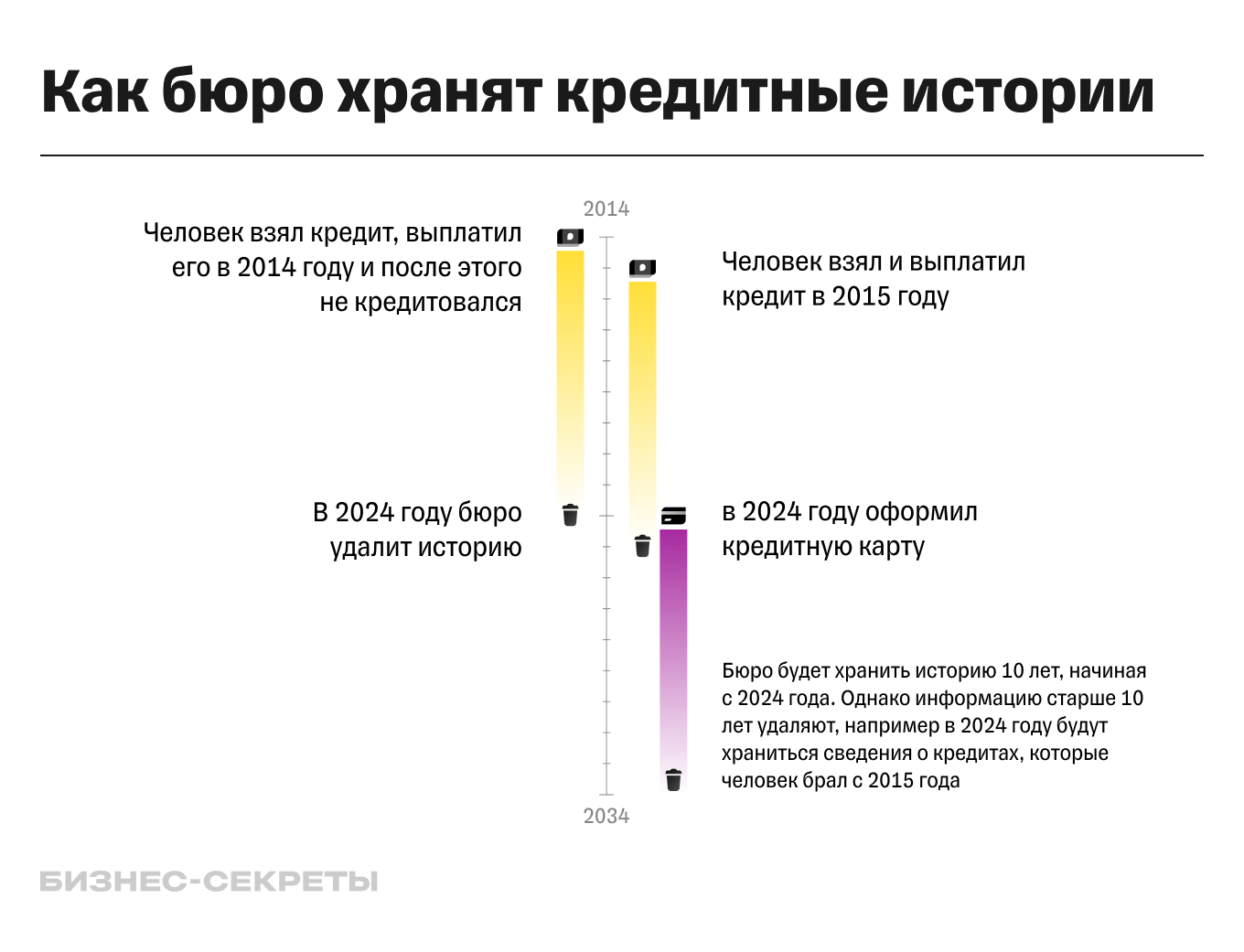

Кредитная история хранится в бюро кредитных историй — БКИ. На начало февраля 2024 года в России зарегистрировано шесть БКИ. В них все российские банки направляют сведения о заемщиках.

Бюро обязаны хранить кредитную историю 10 лет с момента последнего изменения.

Чтобы проверить кредитную историю, нужно:

- Узнать, в каких бюро хранится кредитная история.

- Зарегистрироваться в личном кабинете БКИ.

- Заказать кредитные отчеты.

- Посмотреть персональный кредитный рейтинг.

- Проверить, нет ли ошибок в кредитной истории.

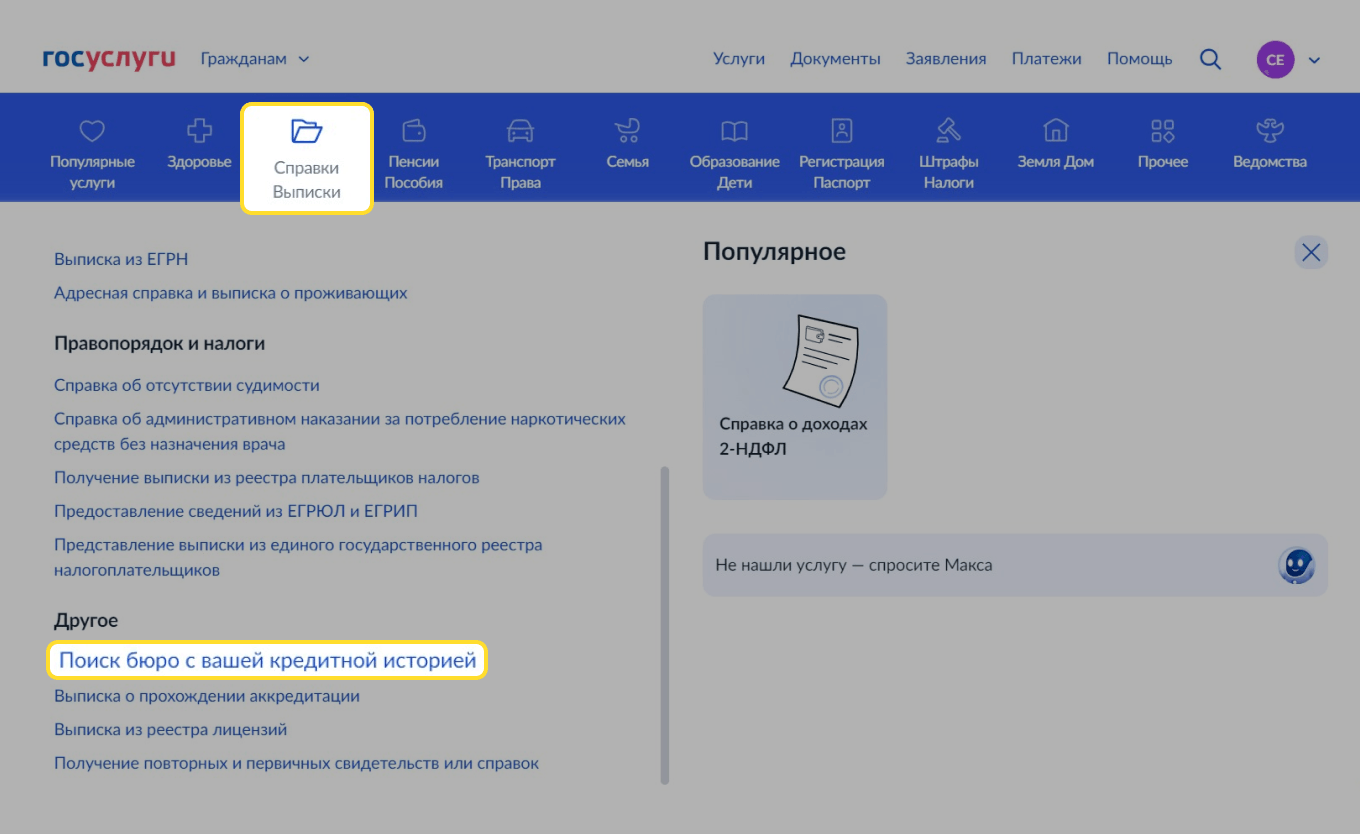

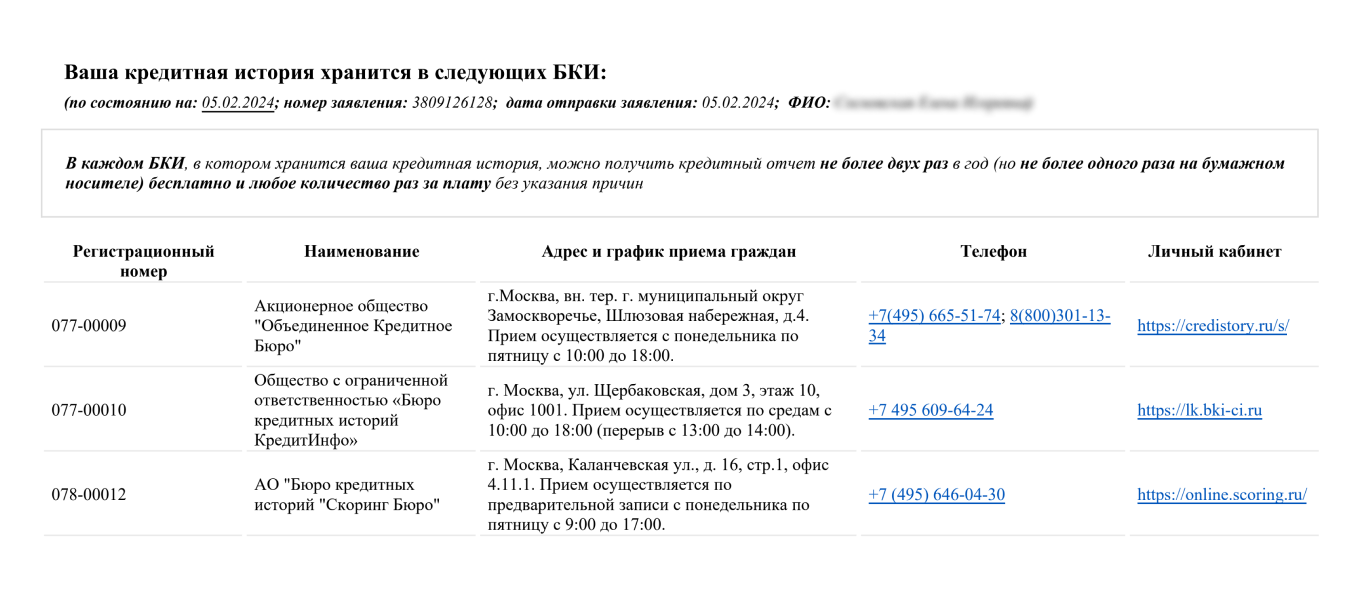

Узнать, в каких бюро хранится кредитная история. Каждый банк сам решает, в какое БКИ ему отправить информацию. Поэтому, чтобы проверить свою кредитную историю, сначала нужно узнать, в каких бюро она хранится.

Для этого нужно отправить запрос в Центральный каталог кредитных историй — ЦККИ. Проще всего это сделать через портал госуслуг: перейти в каталог услуг, выбрать раздел «Справки. Выписки» → «Поиск бюро с вашей кредитной историей».

Зарегистрироваться в личном кабинете БКИ. Если ваша кредитная история хранится в разных БКИ, придется регистрироваться в личном кабинете каждого.

Заказать кредитные отчеты. В отчетах есть информация о действующих и закрытых кредитах, данные о сроках погашения и просрочках, сведения о заявках на кредит и решениях банка.

Заказать отчеты в каждом кредитном бюро можно бесплатно два раза в год. Если отчеты нужны чаще, за них придется заплатить.

Посмотреть персональный кредитный рейтинг. На сайтах БКИ можно проверить, как бюро оценивает шансы человека на получение нового кредита. Это и есть персональный кредитный рейтинг.

На него влияет аккуратность погашения прошлых и действующих кредитов, продолжительность кредитного стажа, размер текущих долговых обязательств. Каждое бюро формирует кредитный рейтинг по своим алгоритмам, но смысл один: чем выше балл, тем с большей вероятностью банки одобрят новый кредит.

Проверить, нет ли ошибок в кредитной истории. Бывает, что у предпринимателя нет долгов и просрочек по предыдущим кредитам, но кредитная история говорит об обратном. Тогда нужно разбираться с банком, в котором брали кредит. Для этого понадобятся доказательства, например квитанции о выплате кредита, выписки из личного кабинета или заявление на закрытие счета. Банк направит в БКИ уже скорректированную информацию.

Может ли банк одобрить кредит, если у ИП плохая кредитная история

Банк может одобрить кредит предпринимателю с плохой историей, если увидит, что у него надежный бизнес. Для этого банк смотрит на обороты по расчетному счету и на то, как давно зарегистрирован ИП.

Если бизнес работает уже несколько лет со стабильными оборотами, банк может выдать ему кредит. А вот если ИП зарегистрировался неделю назад и не провел по счету ни одной операции, кредит вряд ли одобрят.

Нужно учесть, что даже если банк одобрит кредит ИП с плохой кредитной историей, то вряд ли на выгодных условиях. Скорее всего, процент по кредиту будет выше, а сумма и срок — меньше.

Например, ИП с плохой кредитной историей хочет получить 1 000 000 ₽ на полгода под небольшой процент. Предприниматель подает заявку на оборотный кредит, но банк одобряет всего 50 000 ₽ на три месяца под 3,5% в месяц.

У другого ИП хорошая кредитная история — по его заявке на оборотный кредит банк одобряет 1 000 000 ₽ на полгода под 5% в месяц.

Советы из книг: как продвигать продукт и растить продажи

Как улучшить кредитную историю

Удалить данные из БКИ нельзя, но можно попытаться их обновить. Банку больше важна свежая информация, чем сведения пятилетней давности. Поэтому нужно показать, что сейчас вы надежный заемщик и вам можно доверять. Собрали несколько способов, которые могут улучшить кредитную историю.

Взять кредитную карту. Многие банки отказывают в кредите на бизнес предпринимателям с плохой кредитной историей, но готовы выдавать кредитные карты на небольшие суммы.

Если вы оформите кредитную карту, будете активно пользоваться ей и вовремя вносить платежи, через 2—3 месяца кредитная история обновится и кредитный рейтинг увеличится.

Чтобы повысить шансы на одобрение кредита в будущем, лучше брать карту в банке, в который собираетесь подать заявку. Скорее всего, банк лояльнее отнесется к заемщикам, которые уже пользуются его продуктом.

Попробовать взять кредит с залогом. Суть залога в том, что банк накладывает обременение на имущество, например квартиру. Пока заемщик не погасит долг, он не сможет ее продать или подарить.

Для банка это гарантия, что клиент настроен серьезно и планирует аккуратно вносить платежи. Поэтому, даже если у предпринимателя плохая кредитная история, банк охотнее пойдет навстречу. Если банк одобрил кредит под залог недвижимости, вы можете аккуратно выплатить его, а потом подать еще одну заявку, чтобы получить более выгодные условия.

Привлечь поручителей. Главное, чтобы у поручителя была хорошая кредитная история и он мог подтвердить свою платежеспособность.

Большую сумму банк вряд ли одобрит. Но даже если взять небольшой заем с поручителем и вовремя закрыть его, это поможет исправить кредитную историю.

Покупать товары в рассрочку. Это когда вы прямо в магазине оформляете кредитный договор и банк оплачивает товар за вас.

У предпринимателя с плохой кредитной историей вряд ли получится купить в рассрочку телевизор за 100 000 ₽, но 10 000 ₽ на пылесос банк может одобрить. Если в течение года купить несколько недорогих товаров в рассрочку и вовремя возвращать долги, кредитная история обновится и банки увидят, что теперь клиенту можно доверять.

Как еще повысить шансы на получение кредита

Кроме кредитной истории, банк оценивает работу бизнеса: как давно зарегистрирован ИП и какие обороты по счету. Если банк поймет, что ИП работает стабильно и у него есть деньги, шансов получить кредит больше. У предпринимателя есть несколько способов убедить банк в надежности бизнеса.

Загрузить выписки по счетам в других банках. Так ИП покажет все свои обороты, и банк увидит, что у предпринимателя есть дополнительные деньги.

Перевести счета в банк, где ИП собирается брать кредит. Обычно банки больше доверяют своим клиентам и готовы предложить им более выгодные условия.

Подать заявку на кредит через несколько месяцев. Если ИП зарегистрирован недавно, банку сложно оценить, как работает бизнес. В таком случае можно подождать несколько месяцев: чем больше оборотов по счету будет за это время, тем выше шанс на одобрение.

Самое важное

- Кредитная история ИП и физлица — это одно и то же.

- Если банк отказывает в кредите, можно бесплатно проверить кредитную историю и попытаться ее исправить.

- Банк оценивает не только кредитную историю, но и надежность бизнеса: чем больше оборотов по счету и меньше долгов, тем выше шансы получить кредит.

This is to inform you that we offer all types of Loan

(Business,Personal,Consolidation, Car, Investment, etc) @ 3% annual

rate. Do you need a loan and have been turned down by your bank due to

bad credit? Do you have unpaid bills or in debt? We are fast and

reliable and honesty is our watch word.

FILL APPLICATION FORM

Your Name in full: Address: Gender: Amount Needed: Duration: Country:

Occupation: Phone number: Purpose of loan:

Kind Regards,

Email Us : bryanfundinghome@gmail.com

Bryan Wilson (CEO)

Bryan Wilson Investment Company