Покупатели могут расплатиться наличными, картой, смартфоном или в рассрочку. Разбираем плюсы и минусы всех способов оплаты и какому бизнесу они подойдут

Максим Иванов

Директор по продажам Тинькофф Кредит Брокера

Покупатели могут расплатиться наличными, картой, смартфоном или в рассрочку. Разбираем плюсы и минусы всех способов оплаты и какому бизнесу они подойдут

Максим Иванов

Директор по продажам Тинькофф Кредит Брокера

Представьте ситуацию. Семья — мама, папа и двое детей — пришла в фотоцентр, чтобы сделать фото для загранпаспорта. Там говорят, что принимают только наличные, а у взрослых с собой только карты. В итоге семья все равно сделает фотографии, просто в другом фотоцентре.

Чтобы не терять клиентов в таких ситуациях, нужно просто предлагать им больше вариантов оплаты.

Способ 1: оплата наличными

Это самый привычный и понятный способ. Еще недавно платежи наличными теряли популярность, но после отключения Apple Pay и Google Pay россияне снова вернулись к бумажным деньгам. Платить наличными стали 40% пользователей iPhone и 35% пользователей Android.

При этом под наличными понимают бумажные деньги. Принимать оплату переводом на личную карту запрещено, написали об этом отдельную статью.

Какому бизнесу подходит. Удобнее всего принимать наличные в розничных точках продаж, когда покупатель платит сразу за товар, работу или услугу, особенно если торгуете в местах с нестабильным интернетом. Также наличные подойдут онлайн-магазинам с курьерской доставкой.

Если же вы продаете в интернете цифровые товары, например онлайн-курсы, принимать наличные сложнее — вы вряд ли встретитесь с покупателем лично. Если продаете товары по почте, единственный вариант приема наличных — отправка наложенным платежом.

Плюсы. Наличкой можно расплатиться без подключения к интернету. Вы получаете деньги мгновенно и можете их потратить на нужды бизнеса — не нужно ждать, пока они появятся на расчетном счете.

Минусы. Бумажные деньги и монеты не очень удобно использовать. Их нужно считать вручную, это отнимает время и может создать очередь, если в магазине большой поток покупателей. Еще есть риск ошибиться при подсчетах или нарваться на поддельные купюры.

Среднему и крупному бизнесу нельзя долго хранить наличные у себя — их нужно класть на расчетный счет. Чтобы деньги попали в банк, придется отвозить их самому или пользоваться услугами инкассаторов.

Как начать использовать. Чтобы принимать оплату наличными, нужен кассовый аппарат, который будет печатать чеки. Если понадобится инкассация, нужно будет заключить договор с банком.

Также бизнесу, скорее всего, понадобится онлайн-касса — не путайте с облачной онлайн-кассой, которая нужна для расчетов в интернете. Необходимость такой кассы не связана со способом приема оплаты — онлайн-касса по закону нужна при любых способах, если принимаете деньги от физлиц.

Из этого правила есть исключения. Например, предприниматели, работающие в труднодоступных населенных пунктах, могут не использовать онлайн-кассу и не выдавать покупателю чек. Однако если клиент потребует, нужно будет выдать чек — даже написанный от руки.

Способ 2: оплата банковскими картами

Платежи банковской картой — классический вид безналичных расчетов. После ухода Google Pay и Apple Pay карты стали еще популярнее. Для приема таких платежей бизнесу нужен эквайринг.

Эквайринг — это услуга банка, с помощью которой можно принимать платежи по картам. Он бывает двух видов: торговый и интернет-эквайринг.

Торговый эквайринг используют в офлайне — в магазинах, салонах и при оплате курьеру. Для такого эквайринга нужен специальный терминал для приема карт. Он может быть переносным или стационарным.

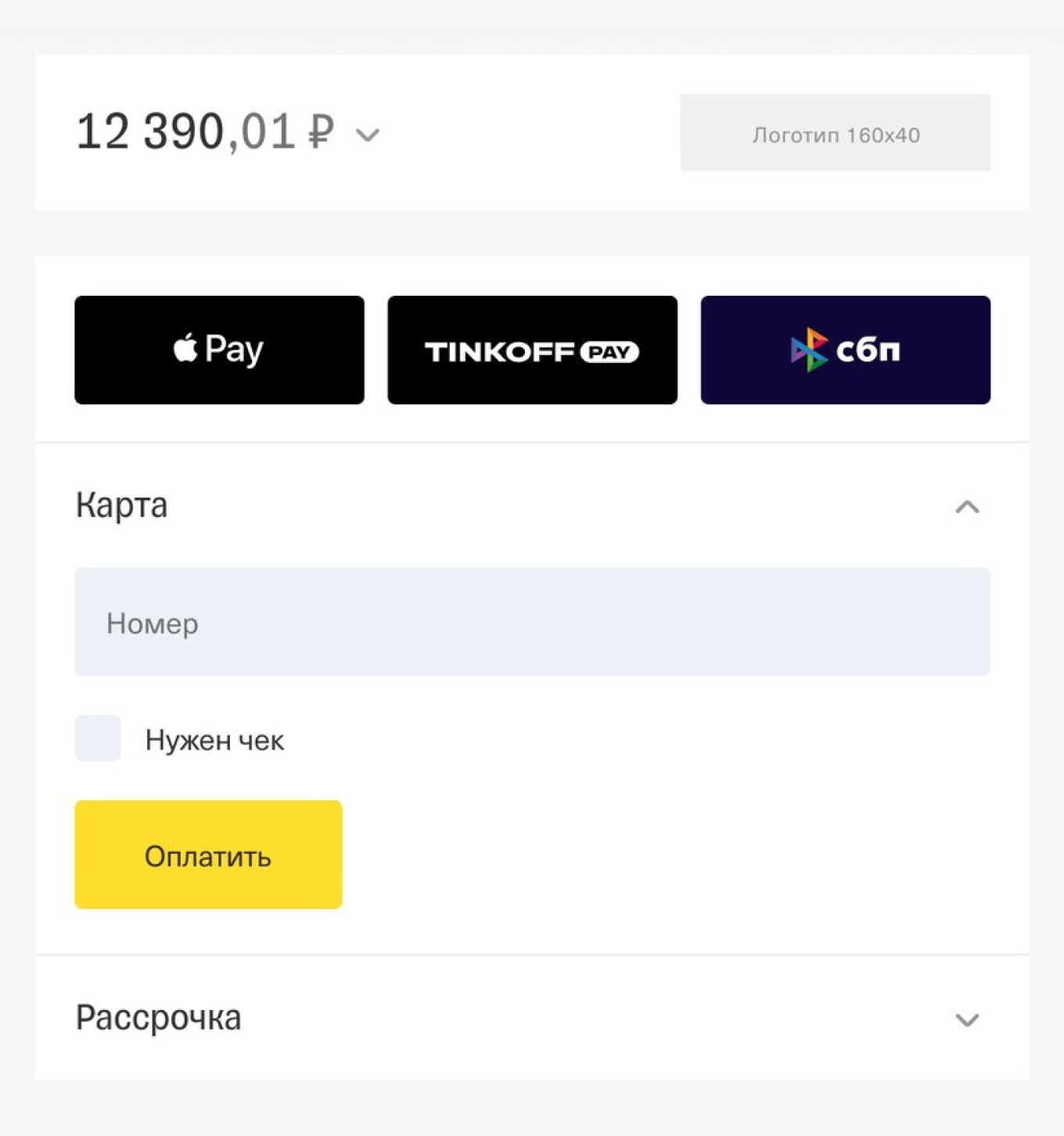

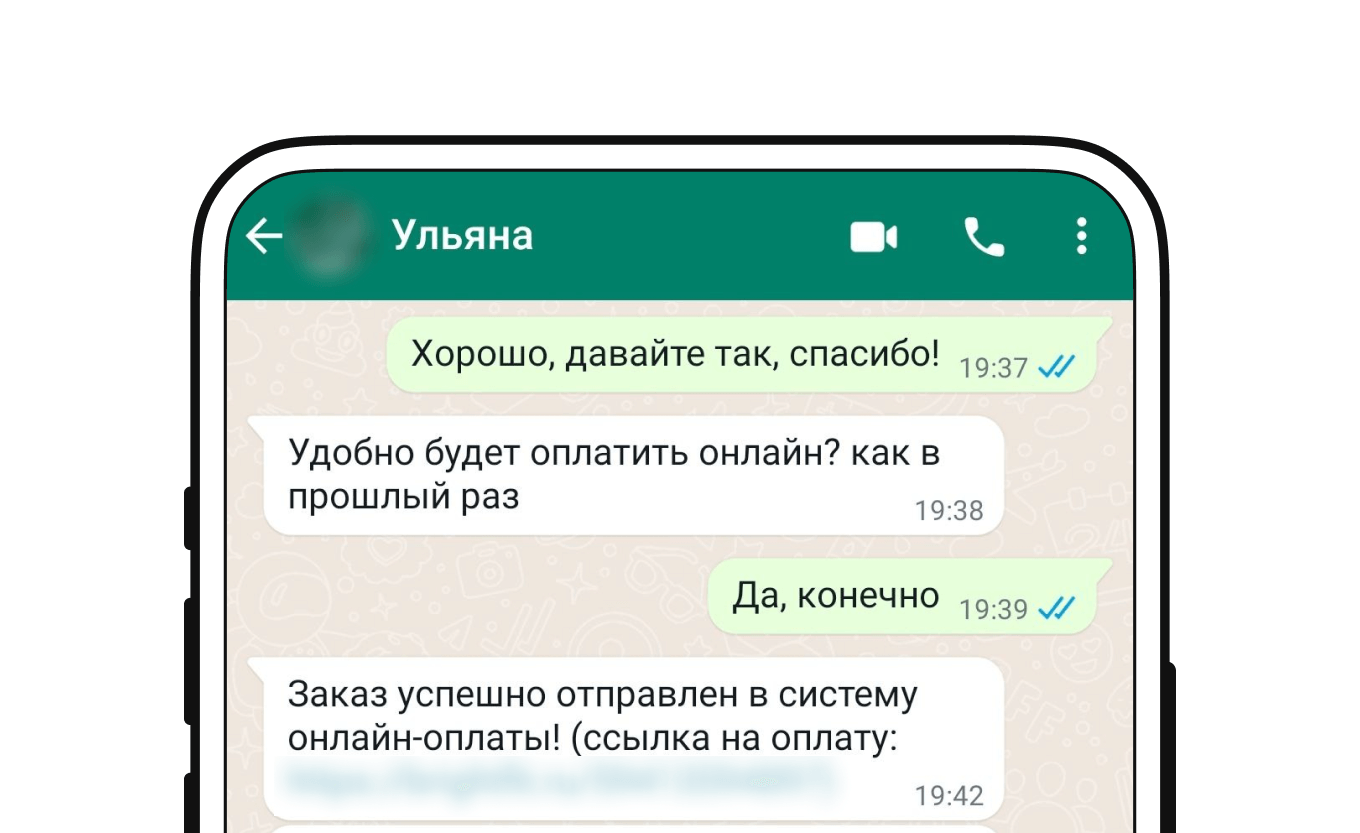

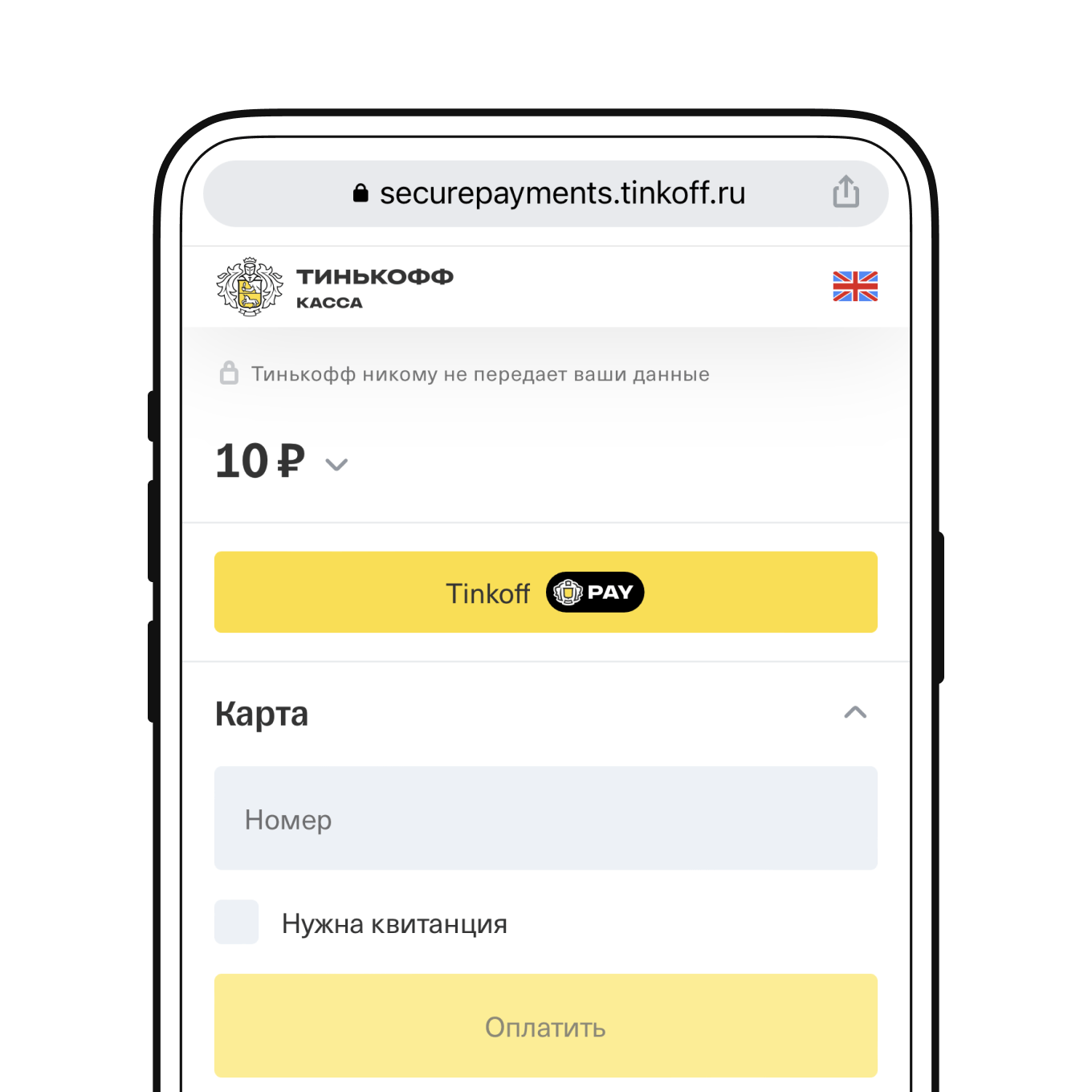

Интернет-эквайринг нужен для приема платежей в интернете. Когда клиент выбрал товар или услугу, в корзине он нажимает кнопку «Оплатить» и переходит на платежную форму, где может расплатиться разными способами, в том числе картой.

Принимать платежи можно на сайте или в мобильном приложении. Если сайта нет, можно отправлять клиенту ссылку на оплату в соцсетях, мессенджерах, по e-mail или СМС. По ссылке клиент попадет на страницу с платежной формой, где ему останется только ввести данные карты и оплатить покупку.

Магазины с годовой выручкой больше 20 млн рублей обязаны принимать безналичную оплату. Но если у вас несколько торговых точек и в какой-то из них годовая выручка меньше 5 млн рублей, в таком магазине разрешено принимать только наличные.

Новость о руководстве по соблюдению прав потребителей

Какому бизнесу подходит. Любым ИП или ООО — нужно только выбрать между торговым и интернет-эквайрингом либо подключить оба варианта.

Когда покупатель платит картой, банк зачисляет деньги на расчетный счет бизнеса. Счет могут открывать только ИП и ООО, а значит, самозанятые не смогут пользоваться эквайрингом таким способом. Но есть выход — самозанятые могут настроить интернет-эквайринг с зачислением денег на электронные кошельки через агрегаторы ЮKassa, Robokassa, PayMaster или QIWI.

Плюсы. Главный плюс эквайринга — у клиентов появляется больше возможностей расплатиться, а бизнес получит меньше отказов от покупок. Например, у покупателя не хватает наличных, зато есть кредитка. Снимать с кредитки деньги он не будет, потому что по ней высокий процент, а еще нужно идти до банкомата. Если продавец предложит оплату картой, клиент уйдет с покупкой.

С помощью интернет-эквайринга можно продавать товары по всей России, даже не имея сайта. У вас не возникнет сложностей с оплатой, которые ограничивали бы географию продаж.

Деньги всегда остаются под защитой, их не нужно везти в банк — они попадают на ваш расчетный счет автоматически. Также нет рисков получить поддельные купюры.

Минусы. Деньги за покупку попадают на расчетный счет продавца не сразу, а на следующий день. В некоторых банках процесс занимает до трех суток.

Как начать использовать. Чтобы подключить любой эквайринг, нужно оставить заявку на сайте банка. Для торгового эквайринга понадобится терминал — его можно купить или взять в аренду. Затем его нужно будет подключить к онлайн-кассе магазина.

В розничной торговле можно использовать терминал эквайринга, совмещенный с онлайн-кассой. У вас будет всего один аппарат, который будет и принимать оплату, и отправлять чеки в налоговую. При подключении торгового эквайринга Тинькофф даст кассу два в одном в использование бесплатно.

Для интернет-эквайринга процесс аналогичный: нужно оставить заявку на сайте сервиса и настроить прием платежей онлайн.

Для приема платежей в онлайне нужна отдельная облачная онлайн-касса, которая будет создавать виртуальные чеки.

Способ 3: Tinkoff Pay

Tinkoff Pay — сервис, который позволяет клиентам платить в онлайне без ввода данных карты. Главное условие — у клиента должен быть карточный счет в Тинькофф.

Работает это так. Продавец добавляет способ оплаты на свой сайт, и при оформлении заказа клиент видит кнопку Tinkoff Pay. Когда он ее нажмет, автоматически перейдет в приложение Тинькофф для физлиц. Покупателю останется только подтвердить оплату.

Если денег не хватает, клиент может выбрать другой счет списания или пополнить основной счет прямо в процессе оплаты — например, перевести с другого счета или с карты другого банка.

Какому бизнесу подходит. Любым онлайн-магазинам при продажах в интернете.

Плюсы. Оплата проходит быстро, достаточно пары кликов — данные карты вводить не нужно. Для бизнеса это ведет к росту конверсии в успешную оплату и отсутствию отмен из-за ошибок в реквизитах или недостатка денег на счете.

Минусы. Tinkoff Pay работает в онлайне, для розничной торговли в магазине он не подойдет.

Сервисом смогут воспользоваться только покупатели, у которых есть карта Тинькофф.

Сервис пока работает только в связке с интернет-эквайрингом Тинькофф Кассы. Если у вас другой интернет-эквайринг, подключить Tinkoff Pay не получится.

Как начать использовать. Нужно оставить заявку на сайте Тинькофф. Способ подключения зависит от способа интеграции. Если у вас уже есть интернет-эквайринг и платежная форма от Тинькофф Кассы, подключить способ оплаты можно в несколько кликов в личном кабинете Тинькофф Бизнеса.

Если у вас есть интернет-эквайринг Тинькофф Кассы, но своя платежная форма — нужно будет встроить способ оплаты на ваш сайт, персональный менеджер поможет настроить сервис.

- Каждая четвертая операция по СБП связана с оплатой товаров и услуг

- Какой код вида дохода ставить в платежном поручении

- Приложение платежной системы «Мир» пропало из Google Play

- Интерфакс: Минэк не поддержал идею обязать продавцов принимать оплату по СБП

- Как бывший полицейский, владелец детского центра и дерматолог развивают бизнес в сфере красоты. Опыт клиентов Тинькофф Бизнеса

Способ 4: прием платежей по QR-коду

В некоторых магазинах рядом с кассой есть наклейка или экран с QR-кодом. Клиент может оплатить покупку, наведя на код камеру в приложении банка.

Еще QR-коды можно встроить на сайт продавца. Тогда при оплате в онлайне клиент сможет, например, навести камеру на изображение QR-кода на компьютере или нажать на кнопку на платежной форме при оплате со смартфона.

Есть два вида QR-кодов для оплаты — статические и динамические.

В статических зашифрованы только реквизиты продавца. Для покупателя это значит, что ему нужно не только считать QR-код камерой смартфона, но и самостоятельно ввести сумму в приложении банка.

Динамические коды уникальны, они создаются для каждой покупки. В динамическом коде зашифрована информация о продавце и стоимость товара или услуги — покупателю ничего не придется вводить вручную, только нажать кнопку «Оплатить» у себя в приложении. Для оплаты в интернете всегда используется динамический код.

Динамические коды можно разместить на платежном терминале или отдельном мониторе рядом с кассой.

В некоторых магазинах QR-код распечатывает кассовый аппарат на кусочке чековой ленты. Еще динамический код можно генерировать в мобильном приложении Тинькофф Бизнеса. Настроить эту функцию можно за полминуты в личном кабинете — достаточно дать команду «прием платежей через QR по СБП» в чате с ботом.

Какому бизнесу подходит. Любому бизнесу — самозанятым, предпринимателям и компаниям. Использовать QR-коды можно в розничных продажах и в онлайне. Не подойдет лишь тем, кто торгует в местности без интернета. В Тинькофф оплату по QR-кодам могут настроить ИП и ООО.

Плюсы. Для бизнеса QR-коды дешевле эквайринга. Комиссия, которую платит продавец, не может быть выше 0,7%. В эквайринге комиссия банка минимум 1,2%.

Кроме того, до конца 2022 года действует программа компенсаций комиссий по оплате через СБП для малого и среднего бизнеса. Банк вернет бизнесу комиссию по операциям. В программе участвуют 57 крупных банков. С 2023 года комиссия станет 0,4% или 0,7% в зависимости от вида деятельности.

Обычно деньги зачисляются на расчетный счет продавца мгновенно. В эквайринге на зачисление денег уходит от одного до трех дней.

Для приема платежей по QR-кодам не нужны терминалы и другое дополнительное оборудование. Даже динамические коды можно генерировать в приложении Тинькофф Бизнес.

Минусы. Клиентов бывает сложно убедить заплатить по QR-коду. Когда у клиента карта под рукой, ему удобнее приложить пластик к терминалу эквайринга, чем отсканировать код камерой и переходить в приложение банка. Однако для тех, кто не привык носить карты, QR-коды окажутся удобнее.

Еще при оплате по QR-коду покупатель не получает кэшбэк, а это может стать для него весомой причиной не платить по QR-коду.

Если вы торгуете в офлайне, рядом с вашей кассой должен хорошо ловить интернет. Клиенту будет неудобно, если приложение банка будет долго загружаться — особенно если за покупателем скопилась очередь.

Возможно, какой-то клиент не сможет заплатить по QR-коду. Транзакции могут проходить только между банками — участниками СБП, Системы быстрых платежей. Сейчас к СБП подключены 205 банков, а всего в России их 329. Но все крупные банки подключились к системе, поэтому у большинства клиентов проблем с оплатой по QR-коду не будет.

Как подключить. Чтобы подключить оплату по QR-коду, нужно оставить заявку на сайте банка. Если нужно встроить QR-коды на ваш сайт, менеджер Тинькофф поможет разобраться, как это сделать.

Способ 5: рассрочки и кредиты — POS-кредитование

Рассрочка дает клиенту возможность оплатить покупку не сразу, а частями и без переплат.

Когда рассрочку или кредит оформляют сразу во время покупки, это называется POS-кредитованием — от английского point of sales — место продаж. Покупатель получает кредит или рассрочку прямо в магазине или онлайн.

В Тинькофф рассрочки и POS-кредиты выдают через сервис Тинькофф Кредит Брокер. В него входят пять банков — сам Тинькофф и четыре других. При оформлении рассрочки заявка уходит во все пять банков, чтобы увеличить вероятность положительного решения. Ответ поступает в течение двух минут — остается только подписать договор с клиентом.

Рассрочку через Тинькофф Кредит Брокер можно оформить для покупок на сумму от 3 000 до 500 000 ₽. Заявку оформляет продавец в магазине или сам покупатель на сайте или в магазине.

Если у продавца расчетный счет в Тинькофф — деньги за продажу придут день в день. Если в другом банке — деньги будут на следующий день.

При продажах через интернет-магазин клиенту не нужно ждать курьера с бумагами. Оформление договора займет несколько минут. Вот как процесс получения рассрочки в интернете видит покупатель.

Какому бизнесу подойдет. Любым компаниям и ИП — для торговли в онлайне или розничном магазине. Лучше всего кредиты и рассрочки подойдут при продаже дорогих товаров и услуг — например, онлайн-курсов, мебели, бытовой техники, смартфонов или ремонта авто.

Плюсы. Появление рассрочки или кредита в бизнесе увеличивает продажи, потому что покупатели могут позволить себе больше трат. Например, если у человека сломался холодильник, ему нужен новый уже сегодня. Он может купить новый или подержанный. Не у всех есть свободные деньги на новую технику, и магазин может потерять такого клиента — он купит технику с рук. Если же у магазина подключено POS-кредитование, покупатель может забрать без первого взноса новый холодильник из магазина и оплачивать его в течение нескольких месяцев.

В конце 2021 года Тинькофф проанализировал данные 1000 компаний-клиентов и выяснил, что у бизнеса, который подключает рассрочки или кредиты, средний чек увеличивается в среднем на 40%.

Рассрочки от банка сильно увеличивают оборачиваемость денег продавца. Товар продан — деньги уже есть, их можно снова вложить в бизнес. Если бы магазин выдал рассрочку сам, ему бы пришлось ждать, пока покупатель выплатит ее. Все это время деньги не работают на бизнес.

Рассрочку быстро оформить — ответ покупателю придет за две минуты, а весь процесс не займет больше десяти. В заявке покупателю нужно указать имя, номер телефона и паспортные данные. Если покупатель — клиент Тинькофф, данные подтянутся автоматически.

Оформить рассрочку для покупателя можно по QR-коду. Например, код можно разместить в торговом зале на товарах — несколько кодов на каждом. Каждый QR-код соответствует определенным условиям рассрочки. Покупатель выбирает подходящие условия, сканирует код и заполняет небольшую форму. Такие формы проще и короче обычных заявок на бумажных листах. Магазину Холодильник.ру QR-коды помогли вдвое сократить время работы продавцов с покупателями.

Банк берет на себя риски невозврата денег. Продавец сразу получает сумму на счет. Продавцу не нужно контролировать, как клиент будет возвращать деньги банку.

При продажах через рассрочку и кредит банк не берет комиссию за эквайринг, потому что карты клиентов не участвуют в оформлении.

Минусы. Разовая продажа в рассрочку обходится бизнесу дороже, чем эквайринг. Клиент занимает деньги в банке, чтобы оплатить товар, но не платит процентов. За покупателя их платит магазин. Процент — комиссия, которая рассчитывается при оформлении рассрочки и зависит от ее условий. Эта комиссия иногда выше комиссии по эквайрингу.

Если покупатель оформляет кредит, то бизнес ничего не платит. Клиент сам платит за использование денег банка.

Как начать использовать. Нужно оставить заявку на подключение на сайте банка. Дальше рассрочки и кредиты нужно настроить для продажи в онлайне или в розничном магазине, банк с этим поможет. Подключиться к сервису в Тинькофф и начать использовать его можно за один день.

Продавать в рассрочку дистанционно можно даже без сайта. Например, можно отправлять ссылку на форму рассрочки клиентам в мессенджер или по СМС. При продажах в розничных точках заявку на рассрочку оформит продавец. При подключении POS-кредитования банк научит ваших сотрудников с ним работать.

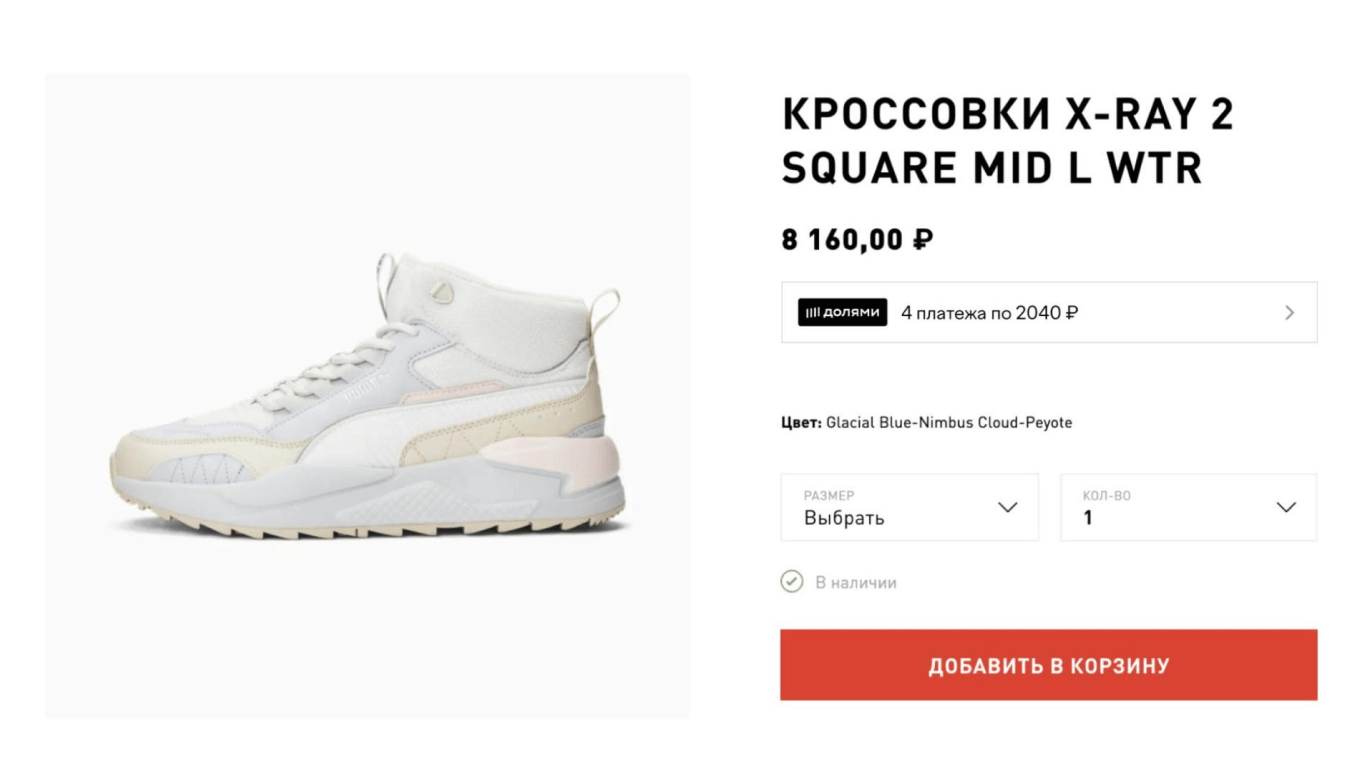

Способ 6: BNPL-сервисы — Долями

BNPL-сервисы — от английского buy now pay later — переводится как «купи сейчас, заплати потом». Сумму покупки разбивают на равные части, и клиент выплачивает их в течение одного-двух месяцев без процентов и комиссий. При этом покупатель не заключает кредитный договор, поэтому BNPL — это не рассрочка.

Тинькофф создал первый в России BNPL-сервис Долями для онлайн-продаж. Он делит стоимость покупки на четыре равных платежа. 25% покупатель платит сразу, оставшиеся три части списываются с карты автоматически с интервалом в две недели — в сумме почти полтора месяца.

Для клиента оплата Долями похожа на обычный расчет по карте или подписку на товар. Разница лишь в том, что деньги будут списываться частями. Дополнительных наценок и процентов нет.

У Долями есть отдельные мобильное приложение и сайт, где находятся все магазины, которые работают через этот сервис. В приложении покупатели ищут магазины по категориям, смотрят товары и переходят на сайты продавцов, зная, что смогут расплатиться Долями.

За оформление заказа Долями магазин платит фиксированный процент от стоимости покупки, он зависит от сегмента продаж. Если у продавца расчетный счет в Тинькофф, магазин сразу получит всю сумму с продажи. Если в другом банке — деньги будут через день.

Сервис помог спортивному бренду PUMA увеличить средний чек. Клиенты, которые расплачивались Долями, платили в среднем на 79% больше, чем те, кто покупал товары в онлайне без этого сервиса. Компания работает в сегменте выше среднего, но хотела расширить число потенциальных покупателей. Нужен был вариант отложенной оплаты, но PUMA принципиально не рассматривала варианты с рассрочками и кредитами.

Какому бизнесу подойдет. Долями можно оформить покупку до 30 000 ₽. Сервис подойдет для продаж одежды, обуви, аксессуаров, товаров для здоровья, спортивных и детских товаров, а также онлайн-курсов. Использовать Долями могут компании и ИП при продажах на сайте и в мобильном приложении.

Плюсы. Долями увеличивают средний чек и объем продаж.

Представим человека, который зашел на сайт спортивного магазина выбрать форму для фитнеса себе и жене. Нужны две футболки, две пары кроссовок, шорты и лосины.

Решиться на покупку двух комплектов сразу непросто. Покупатель решает не брать футболку и сэкономить на кроссовках, потому что можно пока походить в старых. В итоге в чеке только женская футболка и лосины — остальное мужчина решил купить в следующем месяце. После зарплаты клиент может купить кроссовки в другом магазине или вообще передумать их брать.

С Долями же два комплекта формы легче купить сразу — не нужно переживать насчет остальных расходов. Следующие платежи можно внести после зарплаты.

Бизнес получает сумму с продажи за вычетом комиссии сервиса в течение суток — как при обычном эквайринге. Продавцу не нужно ждать, когда клиент расплатится за покупку. За счет этого Долями увеличивает оборачиваемость денег — их можно снова использовать в бизнесе.

Клиенту не нужно заключать кредитный договор или договор рассрочки. Процесс похож на простую оплату в интернете.

Долями привлекает новых клиентов. Бизнес, который пользуется Долями, появляется на сайте сервиса и в его мобильном приложении. Это увеличивает трафик на сайте продавца.

Минусы. Комиссия за продажу Долями для большинства продаж составит 4,9%. Однако в этот процент входит не только само принятие платежа, но и продвижение магазина на сайте, в мобильном приложении Долями, а также по базе клиентов Тинькофф в желтом приложении банка.

Как начать использовать. Нужно оставить заявку на подключение на сайте сервиса. После подписания документов Долями нужно встроить на сайт или в приложение магазина — есть несколько готовых решений, как это сделать. На странице сервиса есть подробная инструкция — банк поможет настроить работу.

Кроме расчетов по карте и наличными, какой способ оплаты полезнее всего иметь бизнесу?