Читатель Алексей спрашивает: «Собираюсь открыть веломастерскую, буду ремонтировать велосипеды и продавать запчасти. Я сам очень редко пользуюсь наличными и хочу, чтобы клиенты могли оплачивать покупку картой. Для этого нужен эквайринг. Еще слышал про СБП и переводы по QR-коду. Помогите разобраться, что выгоднее подключить: эквайринг или СБП?»

Лучше всего подключить сразу оба варианта оплаты

Чтобы принимать безналичную оплату от клиентов, нужно установить терминал для приема карт и подключить эквайринг в банке. Или использовать QR-код системы быстрых платежей — в таком случае терминал не понадобится.

Эквайринг — это банковская услуга по приему платежей через специальный терминал, который считывает карты. Банки берут комиссию от 1% за такие платежи — размер зависит от банка, вида бизнеса и суммы транзакций в месяц. Деньги обычно приходят на счет через 1—3 дня.

СБП — система быстрых платежей, это новый способ приема оплаты от покупателей. Клиент сканирует QR-код и переводит деньги со своего счета сразу на счет компании. Платеж проходит мгновенно, деньги сразу зачисляются на ваш счет. Комиссия за переводы СБП — максимум 0,7%.

Для платежа нужен QR-код, в котором зашиты реквизиты счета, телефон с приложением банка — участника СБП и подключение к интернету.

Пользователи еще не привыкли к оплате через QR-код СБП, но мы считаем, что вскоре это может стать полноценной заменой обычному эквайрингу, поэтому лучше подключить сразу оба варианта. Те, кто привык платить картой, оплатят ваши услуги картой, но, если у клиента будет с собой только телефон или вы захотите сэкономить на комиссии, он сможет оплатить через СБП.

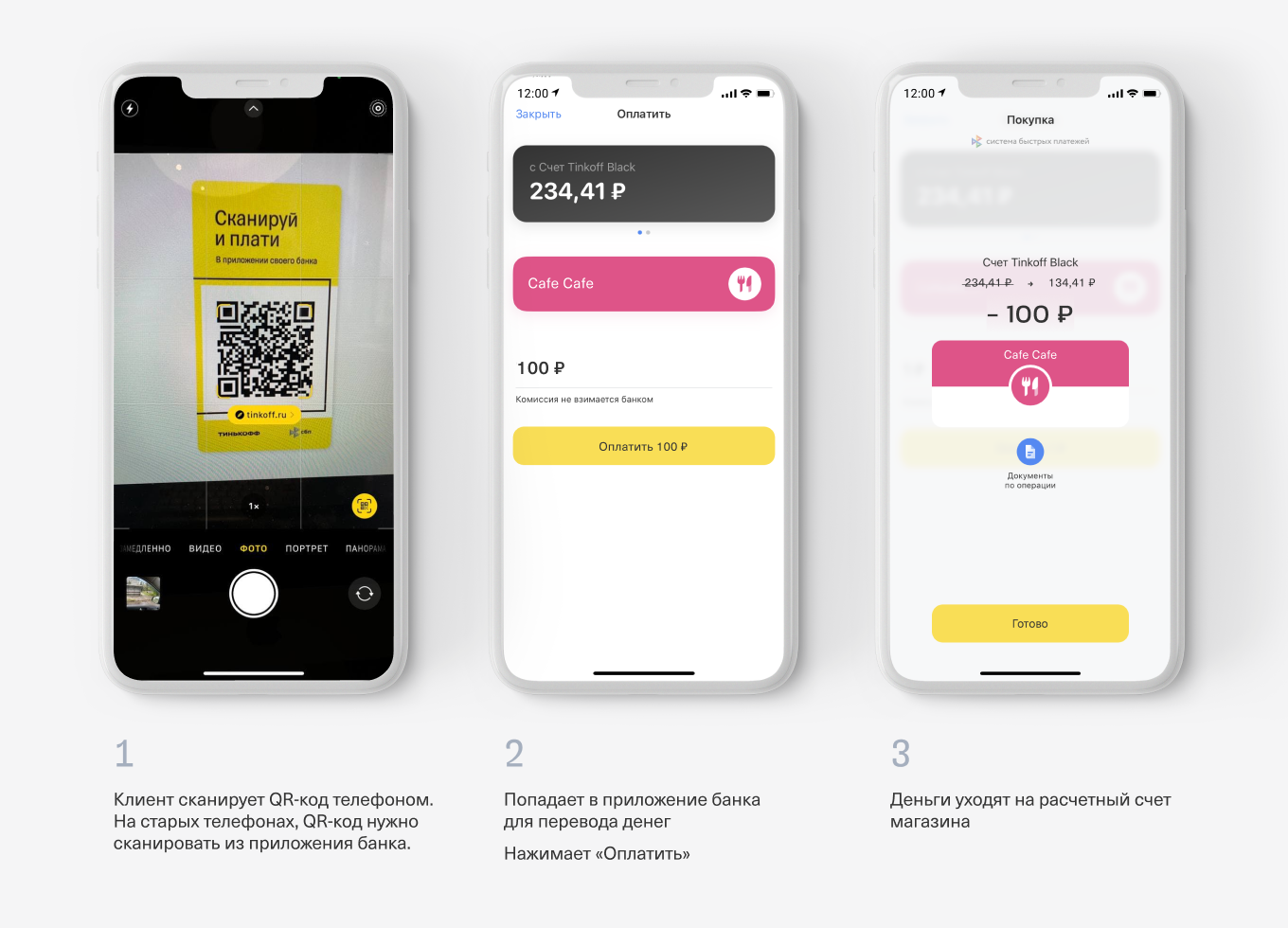

Как получать деньги через СБП

Для начала нужно оставить заявку на подключение к СБП в вашем банке. Есть два вида QR-кодов: статический и уникальный для каждой покупки.

Статический. QR-код банк выдает сразу при подключении системы. Такой QR-код можно распечатать и повесить возле кассы или показать на экране. Покупатель отсканирует код, введет сумму покупки и переведет вам деньги. После оплаты нужно будет провести покупку через кассу и выдать клиенту чек.

Уникальный. QR-код создается онлайн-кассой под каждую покупку конкретного клиента. Для клиента это удобнее: ему не надо самому вводить сумму, достаточно просто отсканировать и перевести. Для магазина это тоже удобнее, так как уникальный код сокращает время на оплату и сводит риск ошибок к нулю: со статичным кодом покупатель может ошибиться в сумме, а с уникальным сумма уже заложена в код, который сформирован автоматически.

Чтобы формировать уникальные QR-коды, нужна онлайн-касса с поддержкой СБП. QR-код можно показать на экране кассы или распечатать на чеке. Клиенту не придется вводить сумму, а вам не нужно отдельно выбивать чек с безналичной оплатой на кассе.

Что нужно для работы. Для работы понадобится онлайн-касса с установленной на ней кассовой программой, которая умеет работать с системой быстрых платежей. Например, Контур.Маркет поддерживает СБП для касс

Как работает.

- Продавец выбирает на кассе оплату через СБП.

- Касса печатает пречек с QR-кодом для оплаты этой покупки или отображает QR-код на экране.

- Покупатель сканирует QR-код и переводит деньги из приложения банка.

- Деньги сразу же поступают на счет компании.

Ограничения. Через СБП можно перевести до 600 000 ₽ за один раз. Для оплаты нужен интернет на телефоне, без него оплатить не получится.

Комиссия. Бизнес платит за СБП 0,4% за товары повседневного спроса и 0,7% за все остальное. Размер комиссии определяют по МСС: его устанавливает банк в соответствии с видом деятельности.

Малому и среднему бизнесу до конца года государство возвращает комиссию за использование СБП. В Т-Банке, чтобы получить компенсацию, ничего делать не нужно: банк сам передаст информацию государству и деньги просто вернутся на счет.

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

Как получать деньги через эквайринг

Нужно заключить договор с банком для приема платежей через терминал эквайринга. Банки часто бесплатно выдают терминалы для приема карт. Терминал может быть встроен в онлайн-кассу — например, так работают онлайн-кассы MSPOS-Е-Ф или aQsi 5.

Что нужно для работы. Подойдет любая онлайн-касса. Удобнее настроить обмен терминала эквайринга с онлайн-кассой: так вам не придется отдельно вводить сумму на терминале эквайринга — касса автоматически передаст данные о сумме покупки на терминал.

Как работает.

- Продавец на кассе выбивает чек для безналичной оплаты.

- Продавец вводит сумму оплаты на терминале эквайринга. Если касса подключена к терминалу, этого шага нет.

- Клиент считывает карту или гаджет с бесконтактной оплатой, при необходимости вводит ПИН-код.

- Деньги переводятся на внутренний счет банка.

- Через 1—3 дня деньги приходят на счет бизнеса.

Ограничения. Можно переводить любую сумму. Интернет нужен терминалу, чтобы отправить информацию о платеже в банк, без интернета терминал не работает.

Комиссия. Размер комиссии за переводы через эквайринг составляет от 1%. Комиссия зависит от сферы бизнеса и тарифов международных платежных систем. Например, в Т-Банке рестораны быстрого питания подключают эквайринг за 1,5%.

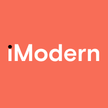

Что выбрать: СБП или эквайринг?

Бизнесу проще работать, когда подключен и эквайринг, и СБП. Ими можно пользоваться в зависимости от ситуации, чтобы где-то сэкономить на комиссии, а где-то рассчитать по привычной клиенту банковской карте.

Собрали особенности двух способов для сравнения:

СБП помогает сэкономить на оборудовании и комиссии. К этому стремится микробизнес: небольшие магазины, кофейни, парикмахерские, ветклиники и другие предприятия. Однако эквайринг — более привычный покупателям способ расчета, большинство клиентов готовы перечислить безнал по карте, а не по

Вопрос эксперту

Задайте любой вопрос про бизнес. Например, о налогах, найме работников, оформлении сертификатов на товары или работе на маркетплейсах. Ответ пришлем на вашу почту. Самыми частыми вопросами и ответами на них делимся в Бизнес-секретах в разделе «Вопросы-ответы».

Расскажите, какие способы оплаты используете?