Читатель Сергей спрашивает: «Слышал, что все компании и ИП должны устанавливать лимит кассы. Так ли это? Как это правильно сделать?»

Лимит кассы обязан устанавливать только средний и крупный бизнес

Малый бизнес не обязан устанавливать лимит кассы: если ваша компания в реестре СМП со статусом малого или микропредприятия, можно хранить в кассе любую сумму: хоть 50 000 ₽, хоть 500 000 ₽.

Правда, малый бизнес может устанавливать лимит добровольно. Это нужно, чтобы хранить в кассе лишь часть выручки и подстраховаться от чрезвычайных ситуаций, воровства и мошенничества.

Если компания или ИП установили лимит добровольно, они обязаны его соблюдать наравне с крупным и средним бизнесом.

Остальные компании, которые принимают или выдают наличные и не относятся к малому бизнесу, обязаны устанавливать лимит остатка наличных.

Кроме малого бизнеса, есть еще исключения. Любые компании и ИП могут хранить деньги сверх лимита по определенным дням:

- в дни выплаты зарплаты наличными, включая день, когда компания или ИП сняли деньги с расчетного счета и внесли в кассу;

- в выходные и нерабочие праздничные дни, если в это время по своему графику проводили кассовые операции — выдавали или принимали деньги в кассу.

Если в компании или ИП из среднего и крупного бизнеса не установят лимит остатка наличных денег, будет считаться, что он равен нулю. Значит, любая сумма в конце рабочего дня считается сверхлимитной и компания или ИП обязаны каждый вечер сдавать все деньги в банк.

Что такое лимит кассы

Лимит остатка наличных денег в кассе — это сумма, которую предприниматель или компания вправе хранить в кассе на конец рабочего дня. Если наличных в кассе больше лимита, деньги сверх него надо сдать в банк или через банкомат положить на счет.

Например, компания или ИП установили лимит остатка наличных денег 50 000 ₽, в кассе в конце рабочего дня — 300 000 ₽. Значит, 250 000 ₽ нужно сдать в банк.

Расчет лимита кассы

Лимит остатка кассы компания или ИП рассчитывают сами по двум формулам:

- по объемам поступлений, если в кассу регулярно поступает наличная выручка от клиентов;

- по объему выдачи, если у компании нет регулярной наличной выручки, но есть потребность часто платить наличными за товары, работы или услуги.

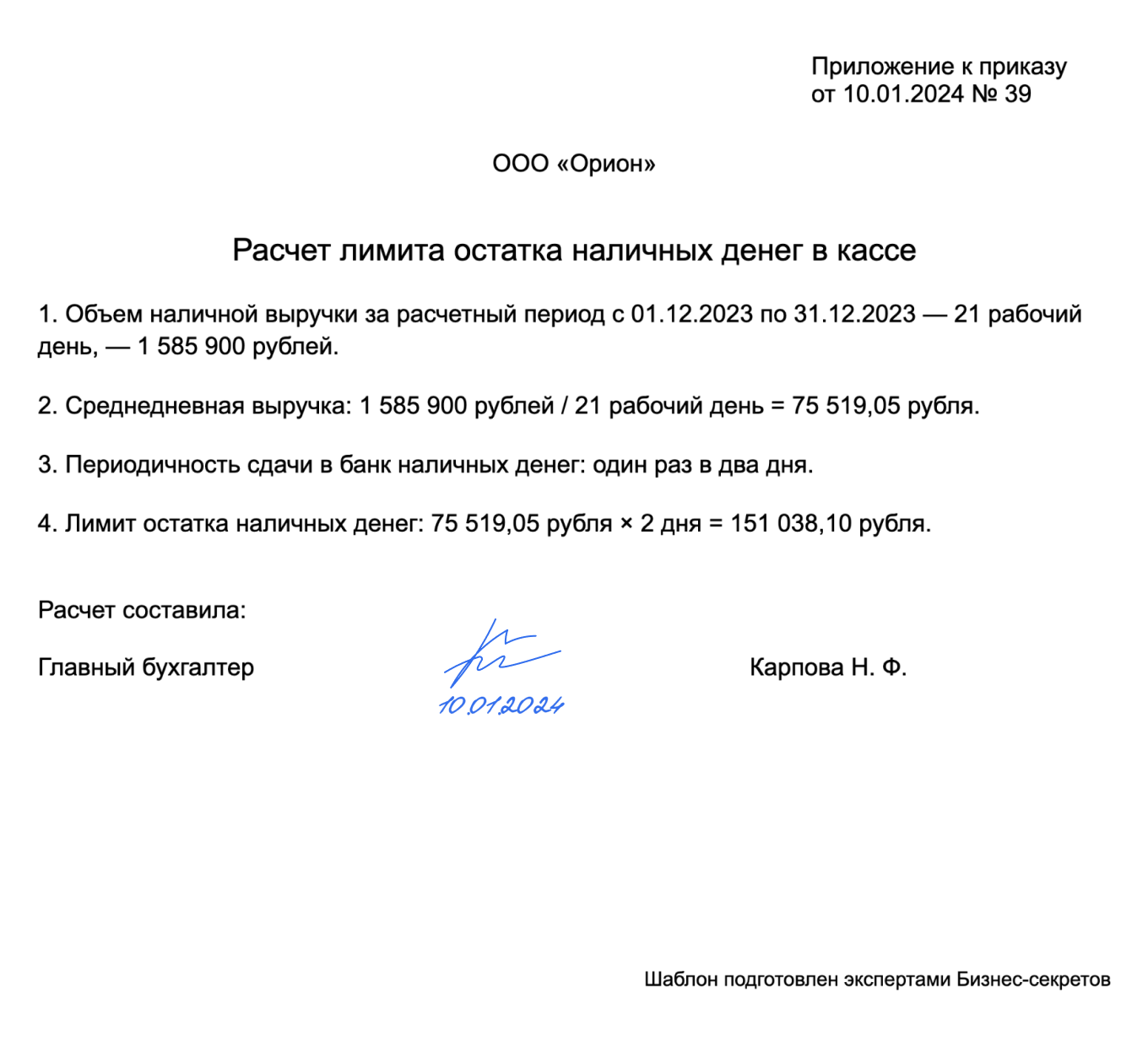

Формула для расчета лимита кассы с учетом объемов поступлений:

Расчетный период — максимум 92 рабочих дня. Выбирать его можно произвольно, учитывая, например, сезонность или «пиковые» поступления наличных прошлых лет. Например, наибольшая выручка в прошлом году была в июле и августе — значит, можно взять для расчета 62 рабочих дня.

Чем меньше расчетный период, тем больше будет итоговая сумма лимита и тем реже придется сдавать деньги в банк.

Период между днями сдачи наличной выручки в банк компания или ИП тоже устанавливают сами, но с учетом ограничений:

- до 14 рабочих дней, если компания или ИП расположены в населенном пункте без банка;

- максимум 7 рабочих дней — для остальных компаний и ИП.

Чем реже компания сдает деньги в банк, тем выше итоговая сумма лимита.

ООО «Ландыш» работает в Москве. Наличная выручка с 1 июня по 31 августа — 3 750 348 ₽. Расчетный период по графику пятидневки — 65 рабочих дней. Выручка сдается в банк один раз в два рабочих дня.

Лимит кассы: 3 750 348 ₽ / 65 раб. дней × 2 раб. дня = 115 395 ₽.

Значит, ООО «Ландыш» в конце рабочего дня может оставлять в кассе до 115 395 ₽, остальные деньги надо сдать в банк.

Если взять расчетный период поменьше и сдавать реже, при той же сумме выручки лимит изменится:

Лимит кассы: 3 750 348 ₽ / 22 раб. дня × 3 раб. дня = 511 411 ₽.

Теперь лимит ООО «Ландыш» в 4 раза больше — 511 411 ₽.

Формула для расчета лимита кассы по объему выдачи:

Объем выдачи наличных — деньги, которые компания или ИП сняли с расчетного счета, положили в кассу и выдали наличными: например, под отчет или для оплаты товаров. В объем выдачи наличных денег за расчетный период не включаются: зарплата, стипендия, пособия, матпомощь и другие выплаты сотрудникам. Эти наличные деньги вы можете хранить в кассе сверх лимита в дни, когда выдаете зарплату и начисления.

Периоды выбираются так же, как и в расчете лимита по выручке.

ООО «Ромашка» работает в Санкт-Петербурге. С 1 июля по 30 сентября компания выдала наличными из кассы 232 000 ₽, из них зарплата — 150 000 ₽. Расчетный период по графику пятидневки — 66 рабочих дней. По чеку в банке компания получает наличные один раз в четыре рабочих дня.

Лимит кассы: (232 000 ₽ − 150 000 ₽) / 66 раб. дней × 4 раб. дня = 4970 ₽.

Получилось, что ООО «Ромашка» может оставлять в кассе в конце каждого рабочего дня максимум 4970 ₽, остальные деньги обязано сдавать в банк. Может показаться, что это небольшой лимит. Но этой суммы хватит, чтобы дать сдачу с крупной купюры, и ее размер защитит компанию от мошенников.

Если при расчете лимита кассы сумма получилась в неполных рублях, ее округляют до рубля по правилам математики. Например, 44 567,59 ₽ округляют до 44 568 ₽, а 44 567,49 ₽ — до 44 567 ₽.

Как правильно оформить лимит остатка кассы

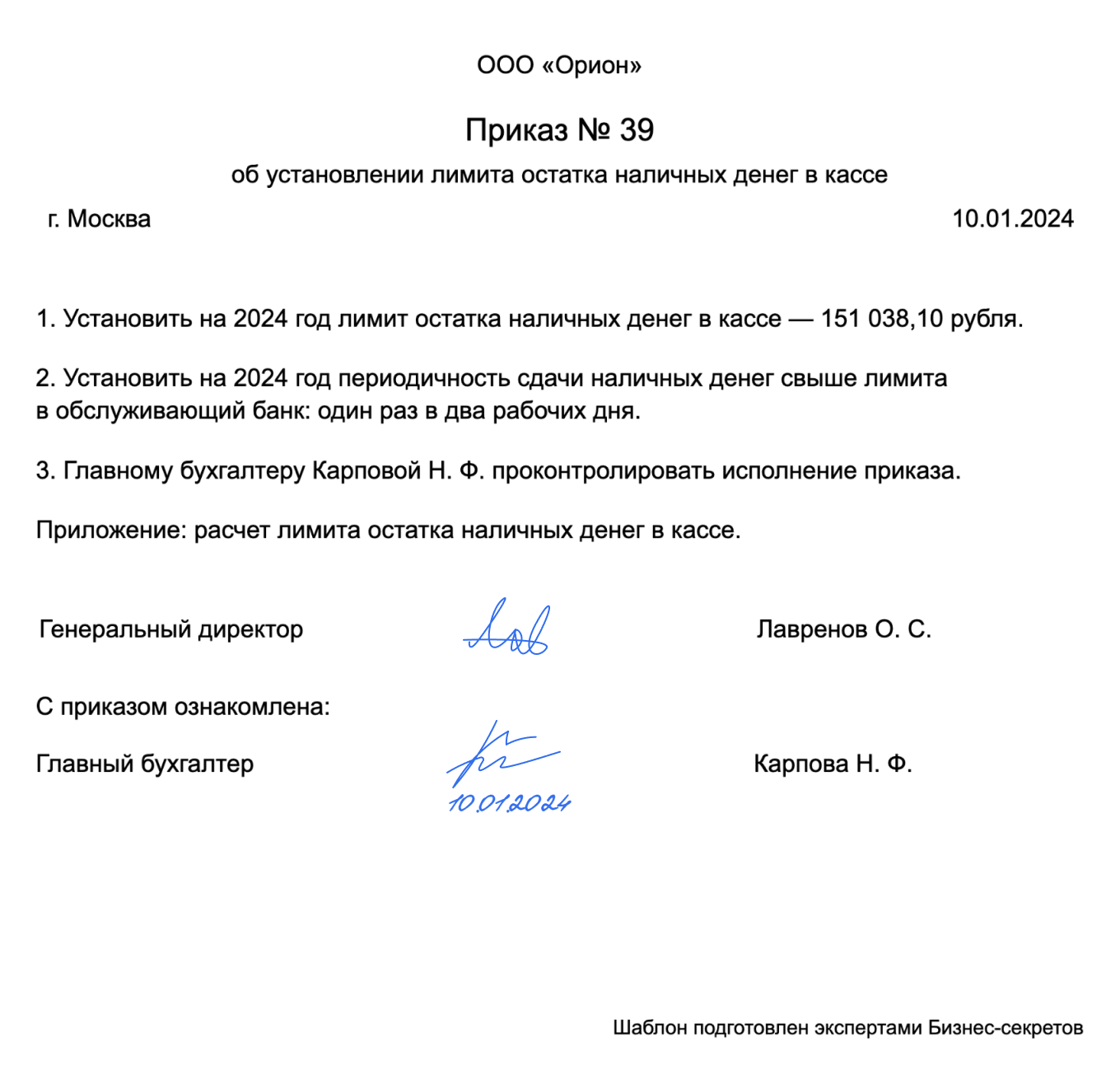

Лимит остатка денежных средств в кассе нужно рассчитать один раз и зафиксировать на бумаге. Для этого директор компании или ИП должен издать приказ.

В приказе можно указать срок действия лимита, например 2024 год. Если срок в приказе не указать, лимит будет действовать до издания нового приказа. Никто не обязан каждый год переустанавливать лимит: периодичность определяет руководитель компании или предприниматель.

Центробанк рекомендует пересматривать лимит кассы, если объем поступления или выдачи наличных значительно изменился.

Новый приказ можно издать в любой момент, даже если срок предыдущего не истек. Главное — в новом приказе указать дату, с которой применяется новый лимит кассы и отменяется старый.

А вот если в приказе срок до 1 августа, а сегодня уже 5 августа и новый приказ сделать забыли, считается, что лимит не установлен и равен 0 ₽.

Расчет лимита кассы нужно оформить приложением к приказу руководителя.

В приказе можно определить, где или у кого хранится документ. Он понадобится, когда налоговая придет с проверкой кассовых операций.

Как отменить лимит кассы

Если компания отказывается от кассового лимита, его нужно отменить и тоже зафиксировать отмену на бумаге. Это может понадобиться в таких ситуациях:

- компания решает, что теперь все наличные деньги сдает в банк, передает в кассу головной компании или переходит на безналичные расчеты;

- компания получила статус субъекта малого предпринимательства и теперь имеет право не устанавливать лимит кассы.

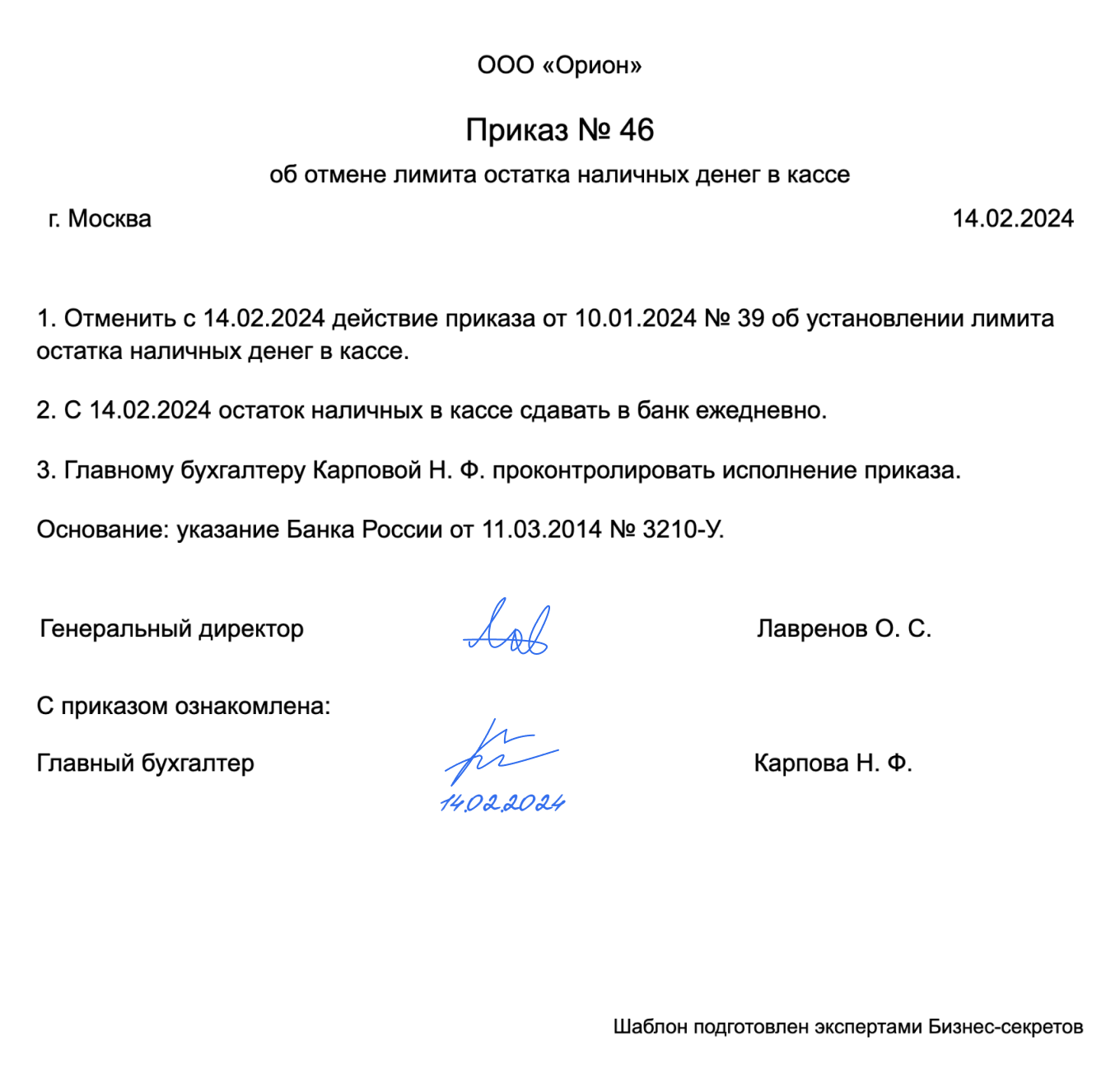

Как правильно сделать отмену, в указании ЦБ не сказано. Мы рекомендуем оформить ее приказом руководителя.

В нем надо прописать:

- Основание для отмены ранее установленного лимита остатка наличных денег — ссылка на указание № 3210-У.

- Дату, номер и наименование документа, которым был введен лимит остатка наличных денег.

- Дату, с которой отменяется кассовый лимит.

В законе нет требований к приказу, он может быть в свободной форме. Лучше расписать все подробно, чтобы у налоговой не возникло вопросов.

Ответственность за превышение лимита денежных средств в кассе

Превышение лимита может возникнуть в двух случаях: если компания рассчитала лимит, но его не придерживалась или должна была установить лимит, но не сделала этого — тогда он равен 0 ₽. За это налоговая может оштрафовать, когда придет с проверкой:

- должностное лицо — от 4000 до 5000 ₽;

- малое предприятие — от 20 000 до 25 000 ₽;

- среднюю и крупную компанию — от 40 000 до 50 000 ₽.

Должностным лицом тут считается главный бухгалтер или руководитель организации или сам ИП. А вот кассира за такое нарушение оштрафовать не могут.

Субъектам малого предпринимательства штраф могут заменить на предупреждение, если в прошлом компания никогда не совершала административные нарушения.

Вопрос эксперту

Задайте любой вопрос про бизнес. Например, о налогах, найме работников, оформлении сертификатов на товары или работе на маркетплейсах. Ответ пришлем на вашу почту. Самыми частыми вопросами и ответами на них делимся в Бизнес-секретах в разделе «Вопросы-ответы».

Вы устанавливаете лимит остатка наличных в кассе?