Компании проводят инвентаризацию и по ее итогам могут обнаружить излишки или недостачу. Об излишках мы уже писали, здесь разберемся что делать, если чего-то недосчитались.

Несмотря на то, что инвентаризация — обязанность компаний, некоторые ИП иногда проводят ее для себя и тоже могут обнаружить недостачу. Рекомендации из нашей статьи подойдут и предпринимателям, но стоит убрать из процесса то, что вам не нужно, например бухгалтерские проводки.

Материально ответственное лицо — кто это

Чтобы разобраться, как списать недостачу, объясним термин, который будем часто использовать в статье, — материально ответственное лицо, МОЛ.

МОЛ — это сотрудник, который прямо отвечает за деньги, товары или другое имущество компании на основании договора о полной материальной ответственности.

Такой договор можно заключить с сотрудниками, занимающими определенные должности. Например, кассир отвечает за деньги в кассе, а кладовщик — за товары на складе. Если имущество пропало по их невнимательности или вине, они возмещают его полную стоимость.

Полную сумму ущерба с сотрудника, с которым не заключен договор о материальной ответственности, можно взыскать только в следующих ситуациях:

- умышленное причинение вреда;

- причинение ущерба в состоянии опьянения;

- вред нанесли административный проступок или преступление работника, подтвержденные судом;

- разглашение охраняемой законом тайны, например коммерческой, что повлекло прямые убытки компании.

В остальных случаях можно взыскать ущерб только в пределах среднемесячной заработной платы.

Допустим, по вине кладовщика пропали товары на 100 000 ₽. Зарплата кладовщика — 45 000 ₽. Если с ним заключен договор о полной материальной ответственности, с него можно взыскать все 100 000 ₽. Без договора взыскали бы только 45 000 ₽, остальное пришлось бы списывать в убытки.

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

Недостачу списывают в расходы или за счет виновных

Недостача при инвентаризации — это когда остатки товаров, сырья, материалов или другого имущества меньше, чем должно быть по документам. Причины недостачи могут быть разными, например:

- Хищение установленными лицами. Например, украли работники или кто-то еще, чья вина доказана.

- Хищение неустановленными лицами. Типично для магазинов самообслуживания или когда доказать вину работников не удалось.

- Естественная убыль. Нормы зависят от вида сырья или материалов. Например, замороженное мясо теряет массу от длительного хранения. Допустимый процент убыли зависит от сорта и вида мяса, региона и холодильного оборудования.

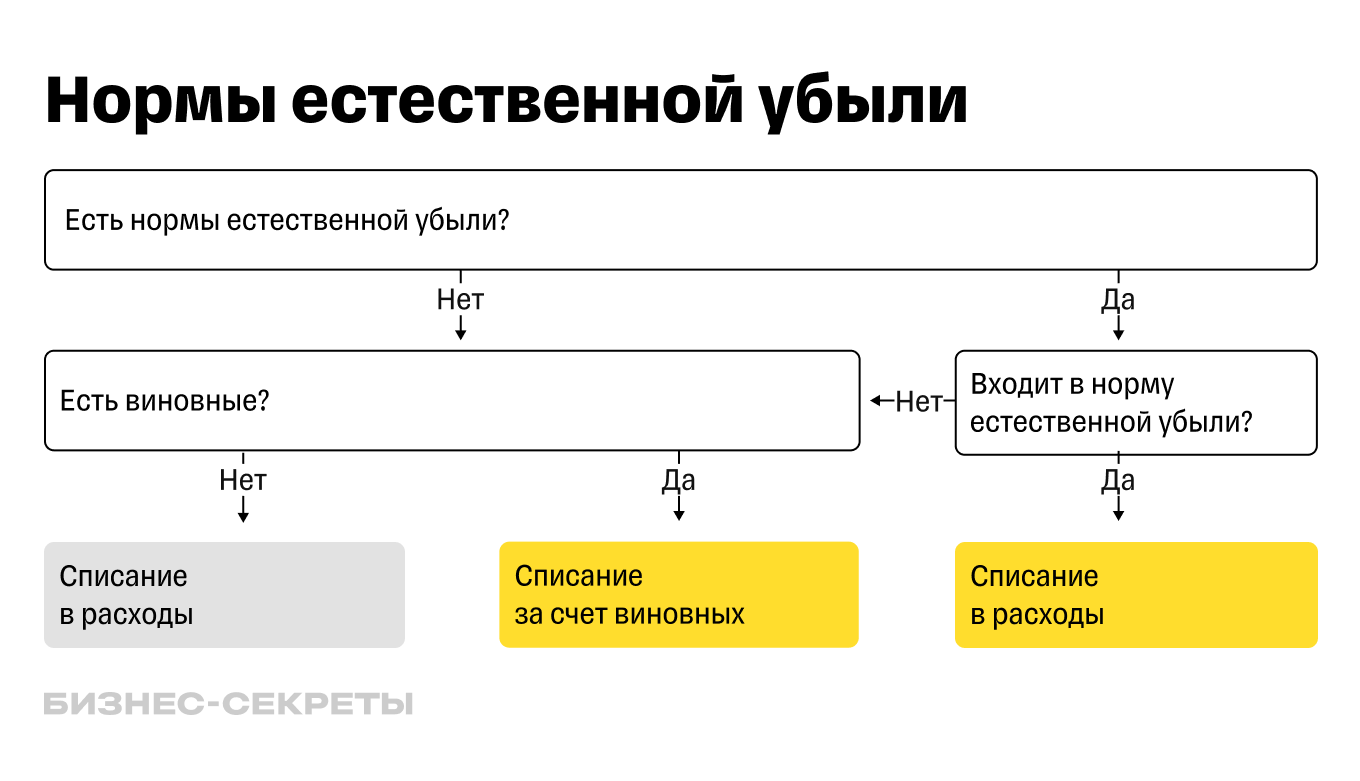

Когда выявили недостачу, нужно проверить, есть ли нормы естественной убыли для пропавшего имущества. Для каждой группы товаров свои нормы. Найти их можно через поисковик по фразе «нормы естественной убыли…». Если документ обнаружить не удалось, значит, норм для этого товара нет.

При наличии нормы надо проверить, укладывается ли в них недостача. Если да, ее можно списать в расходы и с работника не спрашивать.

При наличии норм естественной убыли или их превышении нужно разобраться, есть ли виновные в недостаче сотрудники или посторонние лица. Для этого нужно собрать объяснительные с МОЛ.

Дальше надо провести заседание инвентаризационной комиссии, на котором решить, из-за чего произошла недостача, доказана ли вина МОЛ или иного лица и как будете списывать недостачу.

Если нашли виновных и доказали их вину, недостачу можно списать за их счет. Если виновных нет или их вина не доказана, недостачу списывают в расходы. По итогам заседания издают приказ об утверждении результатов инвентаризации.

Как оформить недостачу

Когда по итогам инвентаризации обнаружили недостачу, действовать нужно так:

- Оформить инвентарищационную опись и сличительную ведомость.

- Составить ведомость учета результатов инвентаризации.

- Отразить недостачу на бухгалтерских счетах.

- Указать недостачу в налоговом учете.

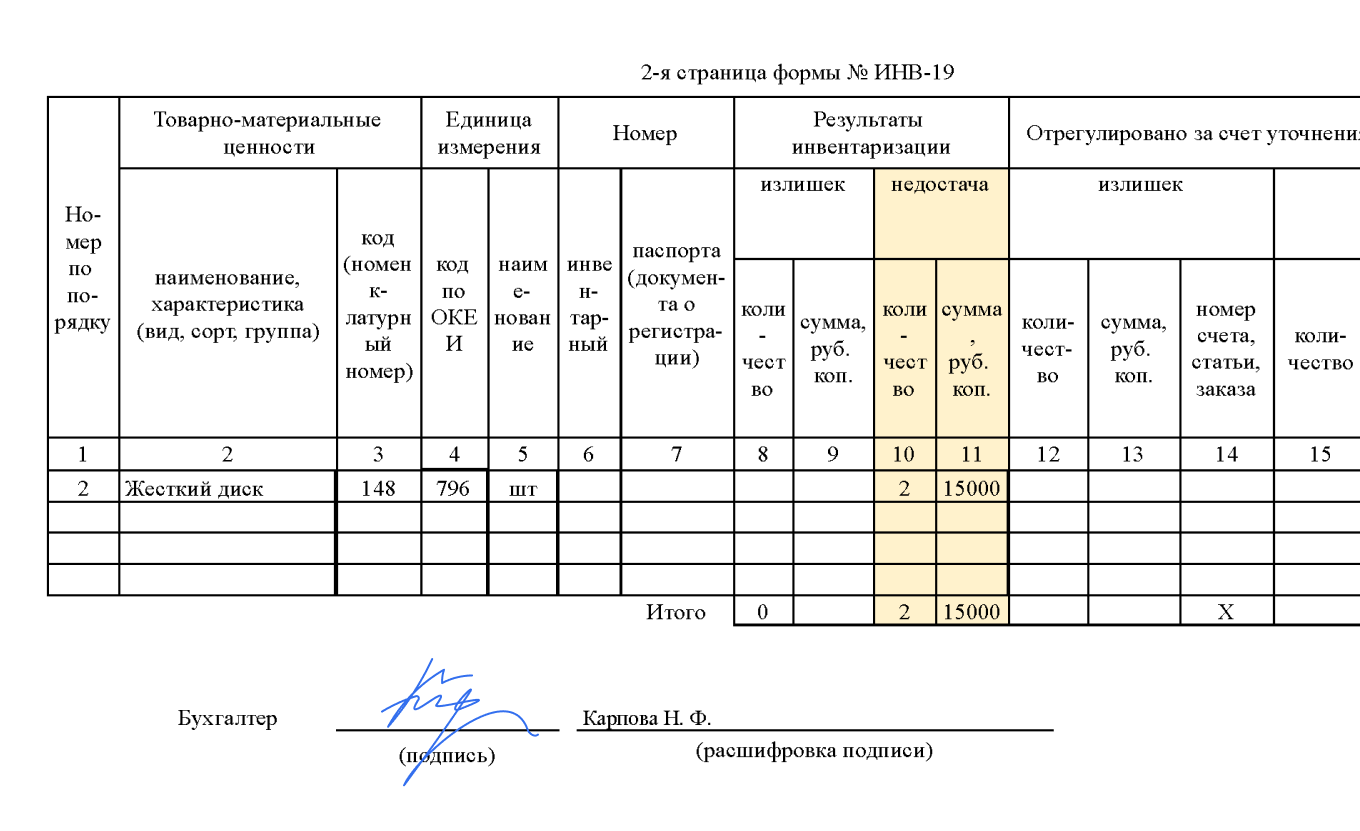

Оформить инвентаризационную опись и сличительную ведомость. В инвентаризационной описи указывают все товары, которые надо проверить на инвентаризации. В сличительной ведомости фиксируют только расхождения. В нашем случае — недостачу.

Если проводили инвентаризацию основных средств, нужно использовать инвентаризационную опись ИНВ-1 и сличительную ведомость ИНВ-18.

При инвентаризации остального имущества используют формы ИНВ-3 и ИНВ-19.

Один экземпляр сличительной ведомости оставляют в бухгалтерии, а второй передают материально ответственному лицу.

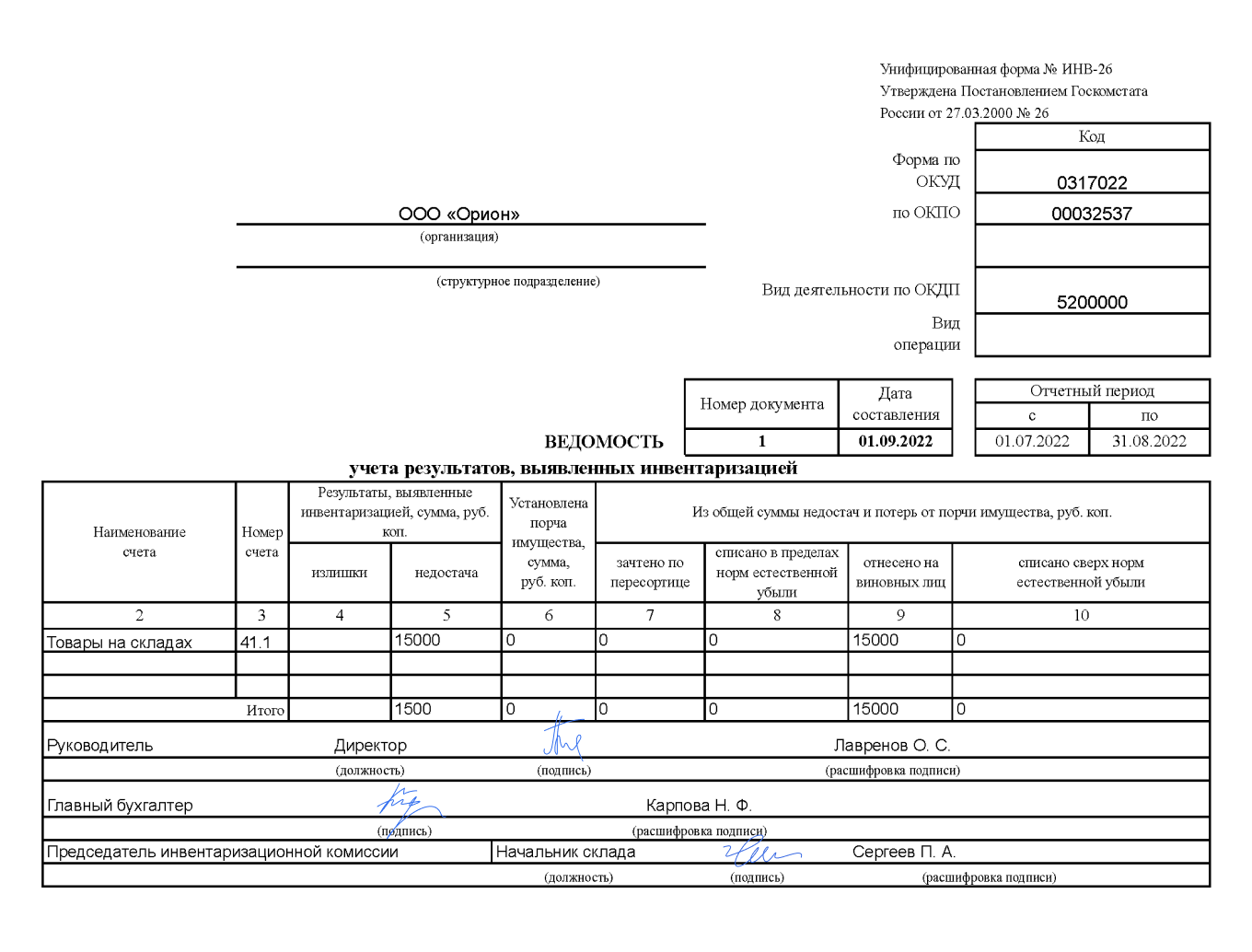

Составить ведомость учета результатов инвентаризации. Для этого разработали форму ИНВ-26, в ней отражают сумму всех избытков и недостач по бухгалтерским счетам и указывают причину недостачи.

Допустим, выявили недостачу товаров: два жестких диска на складе на сумму 15 000 ₽. В ведомости будет указана только сумма.

Отразить недостачу на бухгалтерских счетах. Как отразить недостачу в бухучете, зависит от того, есть ли МОЛ и по какой причине пропало имущество.

Общей для всех случаев недостачи будет следующая проводка: дебет 94, кредит счета, по которому выявили недостачу. Например, при недостаче товарно-материальных ценностей — кредит 10.

Если есть материально ответственное лицо и доказана его вина, можно отнести сумму недостачи на расчеты с ним проводкой: дебет 73-2, кредит 94.

Для взыскания недостачи с работника можно использовать проводку: дебет 50, кредит 73-2 — если он уплатит сумму в кассу. Дебет 70, кредит 73-2 — если сумму недостачи удержите из зарплаты.

Если виновного нет, списание недостачи при инвентаризации относят в прочие расходы: дебет 91-2, кредит 94.

Отразить недостачу в налоговом учете. На ОСН, УСН или АУСН «Доходы минус расходы» недостачу в рамках норм естественной убыли приравнивают к материальным расходам. Все, что больше норм, можно отнести на внереализационные расходы. Для этого недостачу нужно подтвердить актом инвентаризации.

Если недостача произошла по вине работника или других лиц и вина доказана, понадобятся документы, которые подтверждают, что сотрудник готов возместить недостачу или решение суда о взыскании ущерба. Если виновник возместит потери, сумму надо включить во внереализационные доходы.

Если недостача возникла в результате чрезвычайной ситуации, нужно оформить документы, которые это подтверждают. Их предоставят по запросу соответствующие госструктуры, например при пожаре — МЧС, при хищении — полиция.

На патенте и УСН «Доходы» недостача на налоговые обязательства не влияет — как и любые другие расходы бизнеса.

Как взыскать недостачу с МОЛ

Взыскать деньги с материально ответственного лица можно:

- по распоряжению работодателя — вычесть из зарплаты, но не более 20% от нее;

- по соглашению сторон — если работник хочет возместить ущерб добровольно;

- через суд — если работник не согласен с суммой или отказывается платить.

Если с момента приказа о взыскании ущерба пройдет больше месяца или сумма больше 20% от зарплаты, взыскать недостачу можно только по согласию виновного или через суд.

Чтобы привлечь сотрудника к ответственности, нужно:

1. Зафиксировать недостачу и определить сумму ущерба — оформить инвентаризационную опись, сличительную ведомость и ведомость результата учета инвентаризации. Об этом говорили в предыдущем разделе статьи.

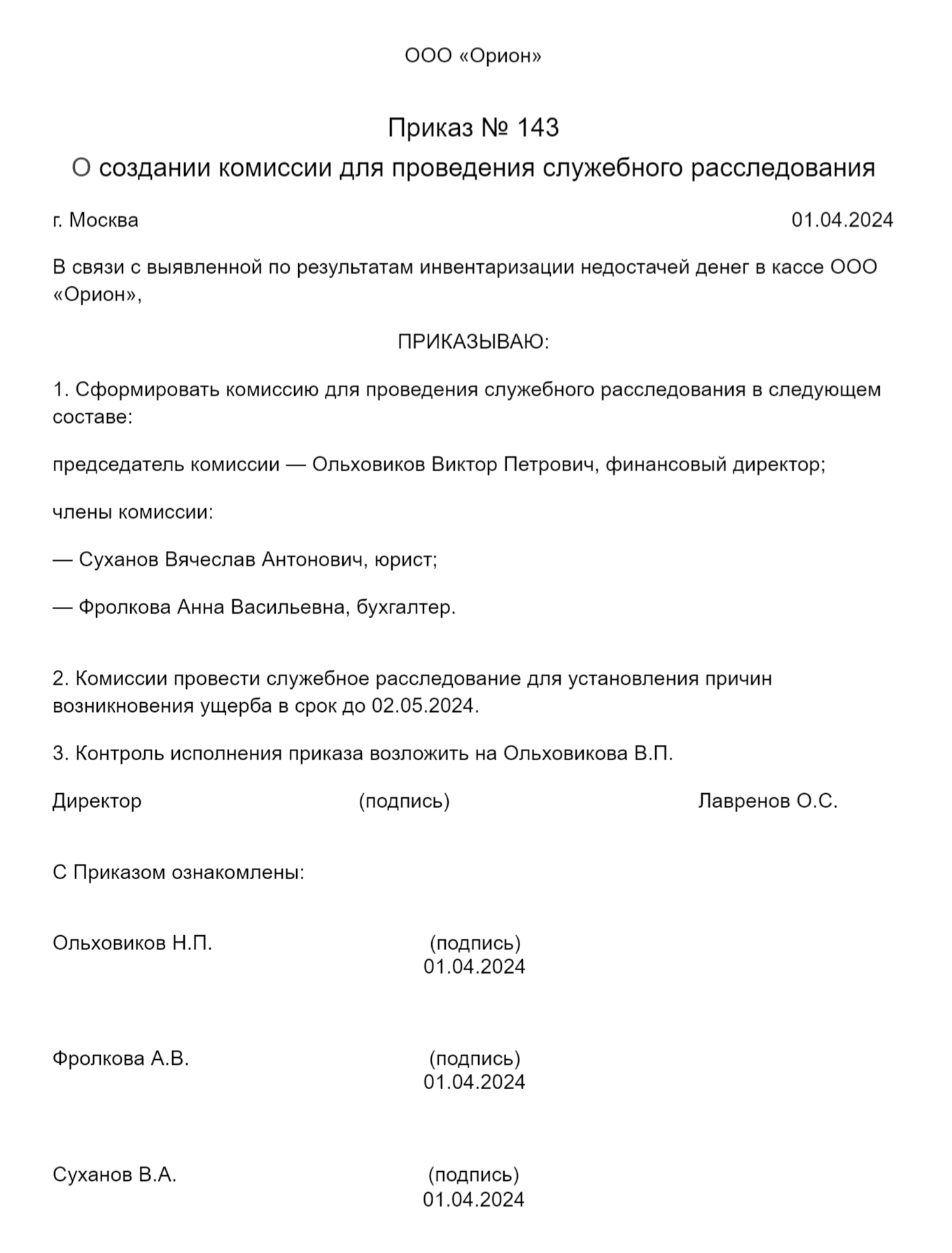

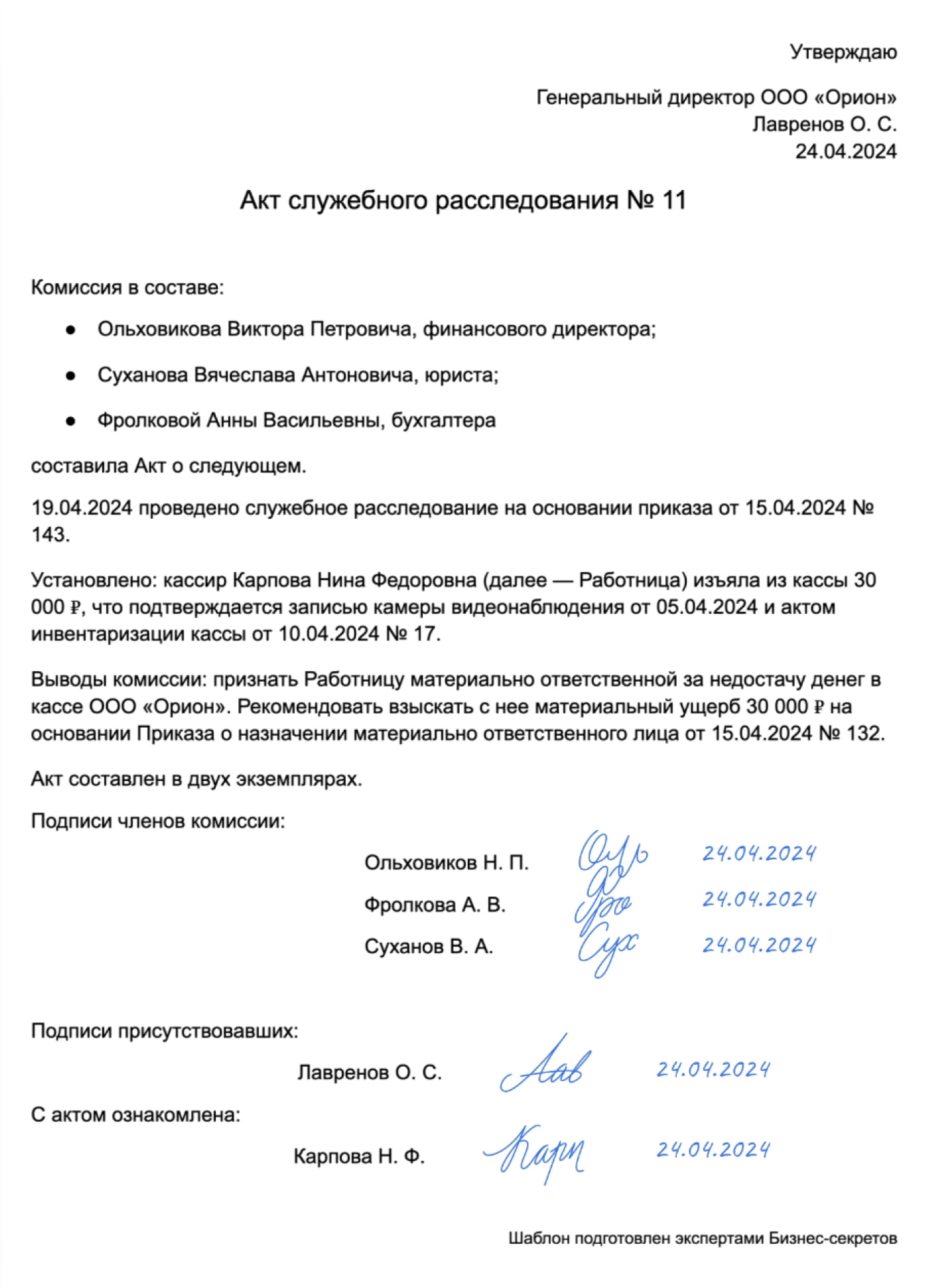

2. Издать приказ о проведении служебного расследования недостачи. Для этого нужно созвать комиссию не меньше чем из трех сотрудников, обычно в нее входит бухгалтер и кадровики.

3. Потребовать объяснительную у МОЛ или оформить акт об отказе давать объяснение. Объяснительную сотрудник пишет в свободной форме на имя руководителя организации. На это дают минимум два рабочих дня.

Если сотрудник отказывается давать объяснения, нужно составить акт об отказе. В акте нужно указать ФИО всех членов комиссии и обвиняемого сотрудника, кратко описать, что произошло, и поставить подписи всех участников.

4. Провести служебное расследование и составить акт о его результатах.

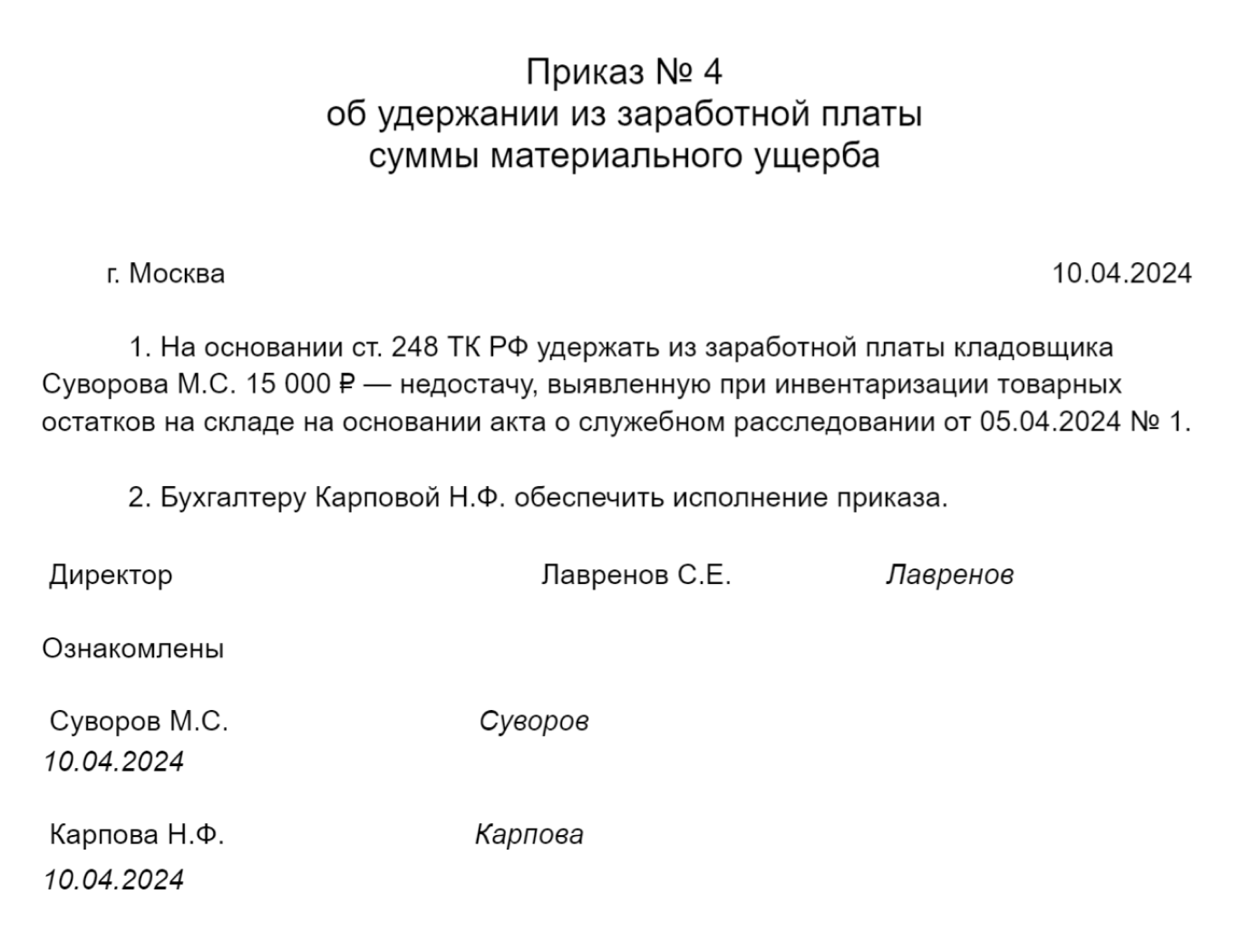

5. Издать приказ о взыскании материального ущерба. Можете воспользоваться нашим шаблоном.

6. Ознакомить работника с приказом. Взять согласие на возмещение ущерба, если с момента приказа прошло больше месяца или сумма выше 20% среднемесячной заработной платы.

7. Если работник отказывается возмещать ущерб, обратиться в районный суд.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Продолжая, вы принимаете политику конфиденциальности и условия передачи информации

Есть ли у вас лайфхаки, как провести инвентаризацию максимально быстро и без проблем?