Александр спрашивает: «Я — единственный учредитель ООО. Как мне законно распределить прибыль компании и выплатить себе дивиденды?»

Что такое дивиденды

Дивиденды — это любой доход, который получают учредители ООО из чистой прибыли. Их распределяют пропорционально взносам в уставный капитал. Чтобы узнать чистую прибыль, лучше обратиться к бухгалтеру, он покажет сумму.

Если чистая прибыль 5 млн рублей, а учредитель единственный — он может вывести все 5 млн рублей.

Если у компании убыток или нулевой финансовый результат — распределять нечего. Также нельзя распределять чистую прибыль при признаках банкротства ООО или если чистые активы общества меньше уставного капитала либо станут меньше после выплаты. Лучше обратиться к бухгалтеру — пусть оценит возможность выплаты и размер дивидендов.

Можно перечислить в виде дивидендов всю чистую прибыль или ее часть, выдать деньгами или в натуральной форме — имуществом.

Дивиденды деньгами. Учредителям ООО дивиденды можно выдать наличными или перечислить на банковский счет. Если дивиденды выдают наличными, для этого нужно их снять с расчетного счета. Брать деньги из выручки в кассе нельзя.

Дивиденды имуществом. В законодательстве не прописано, что выплата дивидендов в ООО может быть в виде имущества. Но нет и запрета на распределение чистой прибыли в неденежной форме. Поэтому дивиденды можно выплатить и основными средствами, и материалами, и товарами.

Обычно дивиденды выдают имуществом, если у компании есть прибыль, но изъять деньги из оборота не получается. Чтобы получить дивиденды имуществом, учредитель должен прописать такую возможность в уставе компании.

Эксперты ответят на ваш вопрос

Эксперты Т-Банк отвечают на вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Чтобы мы разобрали вашу ситуацию, пишите на secrets@tinkoff.ru.

Как выплачиваются дивиденды

Порядок выплаты дивидендов такой:

- Учредитель прописывает порядок в уставе: например, один раз в год — с 1 по 31 марта. Но бывают и промежуточные дивиденды, их обычно платят по итогам квартала.

- Бухгалтер рассчитывает прибыль и сумму дивидендов.

- Учредитель оформляет решение о выплате нераспределенной прибыли: например, 50% выплачивает себе, 50% реинвестирует в компанию.

- Отдает решение бухгалтеру.

- Бухгалтер перечисляет деньги учредителю или выдает из кассы в течение 60 дней. Удерживает НДФЛ с суммы выплаты.

Рассмотрим отдельные шаги подробнее.

Сроки распределения дивидендов

Учредитель сам принимает решение, как часто распределять дивиденды, и фиксирует сроки в уставе. По закону это можно делать ежеквартально, раз в полгода или раз в год. Чаще распределять прибыль не получится.

Если дивиденды выплачиваются ежеквартально, а по итогам года у компании будет убыток, получится, что компания выплатила лишние деньги. Чтобы не попасть в такую ситуацию, многие компании выплачивают дивиденды один раз по итогам года.

Выплатить дивиденды нужно не позже 60 дней с даты, когда было принято решение о выплате. Меньший срок можно установить в уставе общества.

Например, компания платит дивиденды ежеквартально. 1 ноября она подводит итоги за третий квартал, и учредитель принимает решение о выплате дивидендов. Деньги должны поступить на счет учредителя не позже 1 января.

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

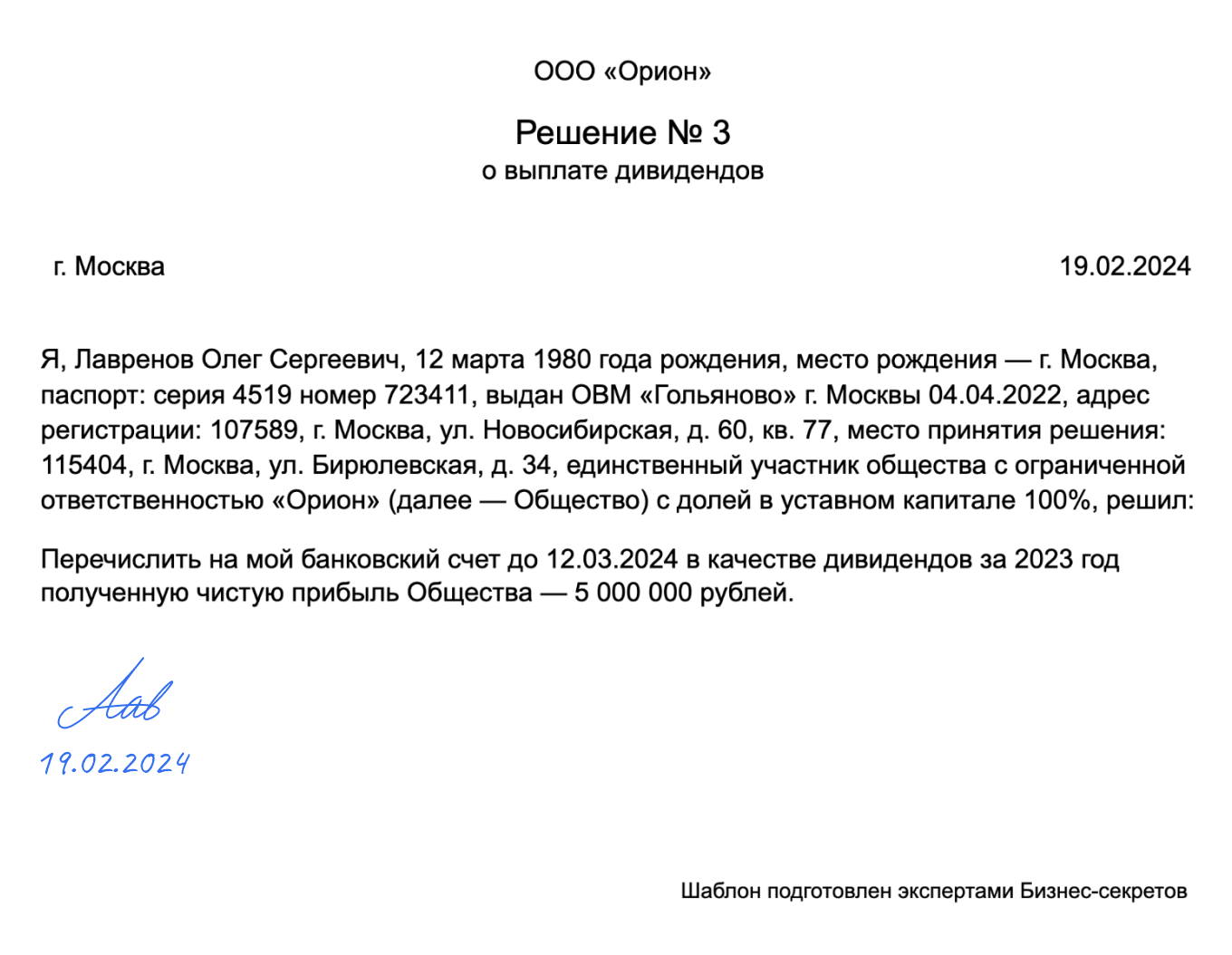

Решение о начислении дивидендов деньгами

Чтобы вывести дивиденды ООО, учредитель должен оформить решение о выплате чистой прибыли. Составляет такое решение сам учредитель и подписывает его.

С дивидендов компания должна удержать и перечислить в бюджет НДФЛ. Доход до 5 млн рублей в год облагается по ставке 13%. При превышении этого лимита — ставка 15%.

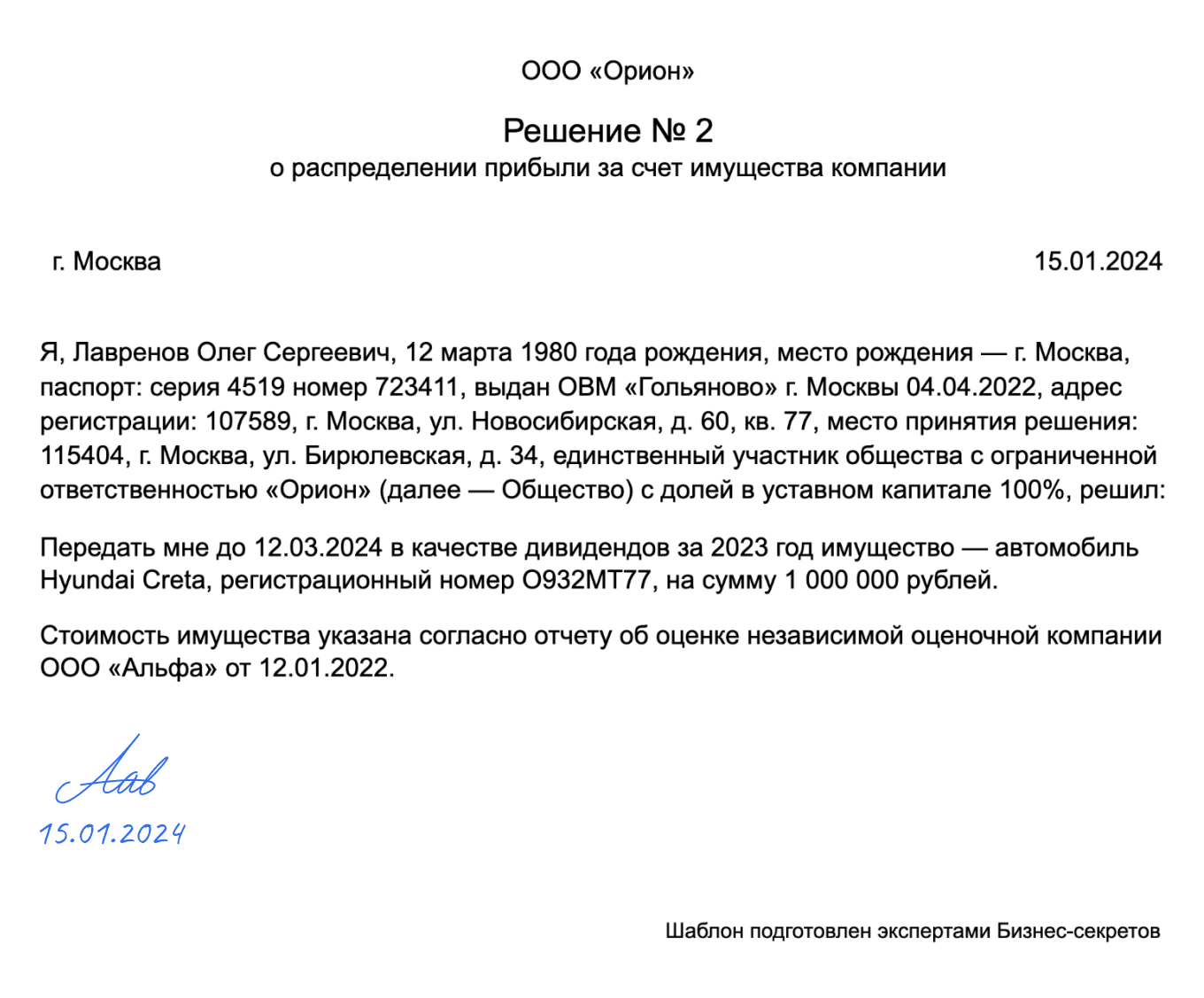

Решение о выдаче дивидендов имуществом

Чтобы получить дивиденды имуществом, учредитель должен оформить решение о распределении чистой прибыли за счет имущества компании: основных средств, земельных участков, транспорта, продукции.

Эти дивиденды также облагаются НДФЛ. Но удержать исчисленный налог при выдаче дивидендов имуществом компания не может, поэтому она подает приложение к годовому 6-НДФЛ о невозможности удержать НДФЛ. После этого учредитель уплачивает налог самостоятельно по уведомлению налоговой.

Каким способом вам удобнее выводить дивиденды?