Патент, ПСН, — это одна из самых простых систем налогообложения для ИП, проще только НПД. Предприниматель платит один налог с потенциального, а не с реального дохода, и ему не нужно сдавать декларацию. Патентную систему налогообложения иногда называют ПСН, вы можете встретить такое обозначение в других статьях.

Что такое патентная система налогообложения

Патент — это документ, в котором указана стоимость патента — это и есть налог, который по своему выбору уплачивает предприниматель при ведении некоторых видов деятельности.

В России есть еще несколько видов патентов, например на работу иностранцев или тот, который охраняет авторство изобретения. Все это тоже называют патентами, но к патентной системе налогообложения они отношения не имеют.

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

Кто имеет право применять патентную систему налогообложения

Вести деятельность на патенте могут индивидуальные предприниматели. Это значит, что юридические лица, а также физические лица, не зарегистрированные в качестве ИП, не могут применять ПСН.

Особенности патентной системы

Патентная система налогообложения в 2024 году работает на всей территории России, нормы описаны в налоговом кодексе. У нее есть несколько особенностей:

- подходит только для определенных видов деятельности;

- в каждом регионе РФ будут свои условия работы на патенте. Регионы самостоятельно устанавливают стоимость патента и виды деятельности, на которые можно купить патент;

- ставка налога фиксированная для каждого вида деятельности в каждом регионе и не зависит от реального дохода предпринимателя;

- можно нанимать сотрудников, но не больше 15 человек;

- есть ограничения по доходу, об этом дальше.

ИП может купить сразу несколько патентов: на разные виды деятельности или в разных регионах. Ограничений по количеству патентов для одного ИП нет. Например, один ИП может одновременно купить патенты на производство молочной продукции и розничную торговлю.

Виды деятельности на патенте

Патент для ИП распространяется на определенные виды деятельности — ориентировочный перечень есть в налоговом кодексе. Среди них различные услуги, розничная торговля, сельскохозяйственные работы и разработка компьютерных программ. Например, на патенте могут работать парикмахеры, няни, ветеринары и разработчики.

Но есть виды деятельности, на которые патент получить нельзя, вот они:

- деятельность по договорам простого товарищества или доверительного управления имуществом;

- производство подакцизных товаров;

- добыча и продажа полезных ископаемых;

- оптовая торговля;

- проведение сделок с ценными бумагами;

- торговля некоторыми товарами, подлежащими обязательной маркировке: обувью, мехом, некоторыми видами одежды, лекарствами;

- розничная торговля через объекты стационарной торговой сети с площадью торгового зала больше 150 квадратных метров;

- услуги общественного питания, оказываемые через объекты общественного питания с площадью зала больше 150 квадратных метров;

- перевозка грузов и пассажиров предпринимателями, у которых в собственности больше 20 автомобилей;

- производство и торговля ювелирными и другими изделиями из драгоценных металлов и камней.

Региональные власти сами определяют виды бизнеса, по которым выдают патенты. Они могут сократить или расширить перечень из налогового кодекса. Главное, чтобы вид деятельности не был в списке запрещенных.

Плюсы патента по сравнению с другими налоговыми системами

Во многом патент выигрывает у других систем налогообложения.

1. Расчет налога по потенциальному доходу, а не реальному. Потенциальный доход — это предполагаемая сумма дохода ИП по определенному виду деятельности. Его величину устанавливают региональные власти, и в разных населенных пунктах или даже районах города она может отличаться. Стоимость патента не зависит от того, сколько денег поступает на счет. Сколько бы предприниматель ни заработал, стоимость патента для него не изменится.

2. С патентом ИП не платят другие налоги с коммерческих доходов. ИП, который купил патент, в большинстве случаев не должен платить НДФЛ и НДС. Но есть и исключения. Например, при ввозе товара из-за рубежа все равно придется заплатить НДС, а при получении доходов, которые не связаны с патентом, — НДФЛ. Это редкие случаи, они описаны в налоговом кодексе.

3. Простая отчетность. Налоговой декларации на патенте нет, сдавать ее не нужно. Весь учет — это записывать доходы в книге учета доходов ИП.

4. Можно совмещать с другими спецрежимами. Например, одновременно работать на патенте в одном виде деятельности, а на УСН — в другом. Это бывает удобно, когда ИП развивает бизнес в нескольких направлениях. Нельзя совмещать патент с АУСН и НПД.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Продолжая, вы принимаете политику конфиденциальности и условия передачи информации

Ограничения для ПСН

Прежде чем переходить на патент, нужно убедиться, что ИП соответствует требованиям:

- Годовой доход ИП не должен превышать 60 млн рублей. Если у предпринимателя несколько патентов, считают общую выручку.

- Не больше 15 работников — штатных или по гражданско-правовым договорам. Если патентов несколько, сотрудники учитываются по всем.

- ИП на патенте не может привлекать по договору субподряда других ИП или компании для того, чтобы они делали всю работу за него.

Есть ограничения для некоторых видов деятельности, например, на патенте нельзя торговать алкоголем и ювелирными изделиями.

В налоговом кодексе прописано много нюансов для розничной торговли или общепита. К примеру, площадь зала для торговли или общепита не может превышать 150 м².

Региональные власти могут корректировать требования. Например, могут установить ограничения по площади торговых объектов или количеству машин для пассажирских или грузовых перевозок.

Чтобы узнать обо всех ограничениях, изучите региональный закон. Они выложены на сайте налоговой службы. Выбираете свой регион → «Особенности регионального законодательства».

Сколько стоит патент

Стоимость патента зависит от четырех факторов:

Вида деятельности. Патент для парикмахера и ветеринара из Владивостока при прочих равных условиях будет стоить по-разному.

Срока действия патента. Патент можно купить на срок от 1 до 12 месяцев в пределах календарного года. Чем дольше он действует, тем дороже стоит.

Количества наемных сотрудников. В некоторых видах деятельности, например парикмахерские и косметические услуги, ремонт и пошив обуви, патент для ИП без работников будет дешевле, поскольку его стоимость зависит от количества персонала, включая самого ИП.

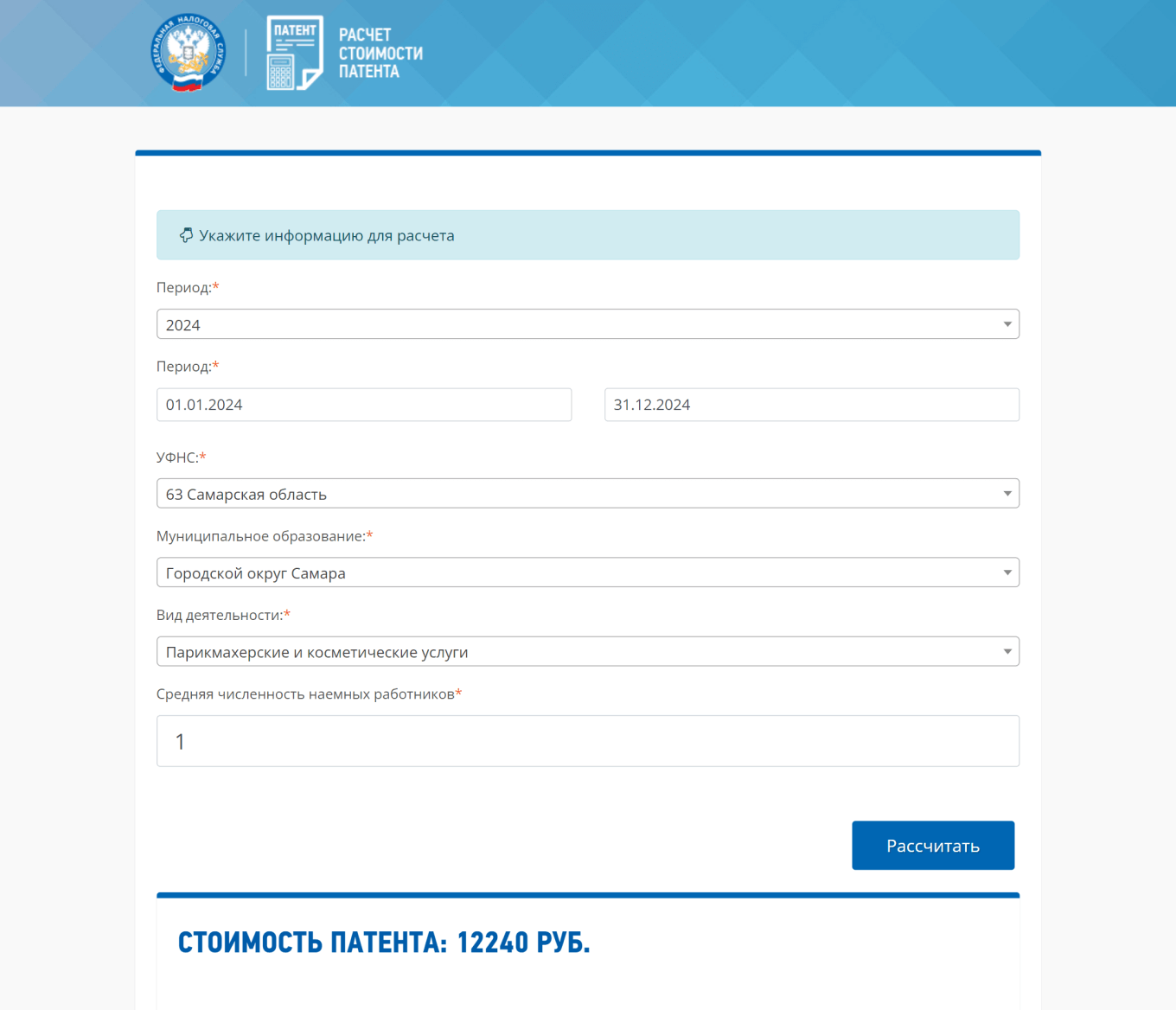

Региона. Стоимость может отличаться не только в разных субъектах, но даже в соседних населенных пунктах одного региона, а иногда и внутри города. Например, косметолог в Самаре в 2024 году отдал за годовой патент 12 240 ₽, а его коллега из Тольятти — всего 10 380 ₽.

Точную стоимость патента можно узнать с помощью сервиса «Расчет патента». Там все просто: нужно заполнить форму и получить результат.

Вы сразу увидите, в какие сроки нужно оплатить патент. Например, годовой патент оплачивается частями: треть суммы нужно внести в первые 90 дней, а остальное — до конца действия патента.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет требование об уплате. Предпринимателя могут оштрафовать, если он предоставит недостоверные сведения о себе и своей деятельности, из-за чего стоимость патента окажется заниженной.

В некоторых регионах для новых ИП, которые оказывают бытовые услуги или работают в производственной, социальной или научной сферах, действуют налоговые каникулы — льготный период, когда налог при ПСН можно не платить вовсе. Информацию об этом также можно прочитать на странице сервиса налоговой службы.

Страховые взносы на патенте

Помимо стоимости самого патента, ИП платит фиксированные страховые взносы за себя. В 2024 — 49 500 ₽.

Налог на патенте можно уменьшить на сумму страховых взносов. Чтобы получить вычет, нужно подать в налоговую уведомление. Документ можно отнести в налоговую лично, отправить по почте или в электронном виде. Рассказали о нем подробно в отдельной статье.

ИП без работников может уменьшать стоимость патентов до 100%, а ИП с работниками — максимум на 50%. Учитываются страховые взносы за себя и работников и оплата им больничных за первые три дня болезни.

Если у ИП несколько патентов, а сумма взносов превысит стоимость одного патента, остаток можно учесть по другому патенту. Перенести остаток на следующий год нельзя.

Если потенциальный доход за год установлен больше 300 000 ₽, предприниматель должен заплатить дополнительно 1% взносов на пенсионное страхование от суммы превышения.

Как перейти на патент

Есть два случая, когда предприниматель может перейти на патент — при регистрации ИП и при смене одного налогового режима на другой.

При регистрации ИП. Чтобы сразу начать работать на патенте, нужно подать заявление на получение патента одновременно с документами на регистрацию ИП.

Если этого не сделать, при открытии ИП по умолчанию переведут на ОСН. И даже если в дальнейшем перейти на патент — за тот период, пока ИП был на ОСН, ему нужно будет заплатить налоги.

Есть четыре способа подать документы:

- Лично.

- По доверенности через представителя.

- Почтовым отправлением с описью вложения на адрес налоговой.

- В электронной форме через интернет.

ИП может подать документы в любую налоговую, но на учет его поставят все равно в налоговой по месту регистрации из паспорта. Узнать номер, адрес и реквизиты своей налоговой можно с помощью специального сервиса.

По закону у налоговой есть 5 рабочих дней, чтобы выдать патент или сообщить об отказе. Пока у ИП нет патента, применять этот налоговый режим он не может.

Смена налогового режима. Если ИП уже применял другой режим и хочет перейти на ПСН, ему нужно подать заявление на получение патента в налоговую за 10 рабочих дней до начала применения этого режима. Например, чтобы применять ПСН с 01.02.2025, заявление надо подать до 17.01.2025. В течение 5 дней налоговая либо выдаст патент, либо откажет в нем.

ИП стоит учитывать, когда он может перейти на патент. Время перехода зависит от текущего налогового режима и от того, что планирует ИП: открыть новый вид деятельности или продолжать работу по тому, что был.

Когда налоговая может отказать в патенте

Налоговая не может отказать в патенте просто так. У нее есть только пять оснований для отказа в выдаче патента:

- Вида деятельности нет в региональном законе.

- Указан неверный срок действия патента.

- ИП уже работал на патенте в этом виде деятельности, но утратил на него право. А теперь подает заявление повторно в этом же году.

- Есть долг за прошлый патент.

- Неверно заполнены обязательные поля в заявлении.

Если ИП нарушил срок подачи заявления на получение патента, налоговая не может отказать ему в патенте только по этой причине.

Учет и отчетность на патенте

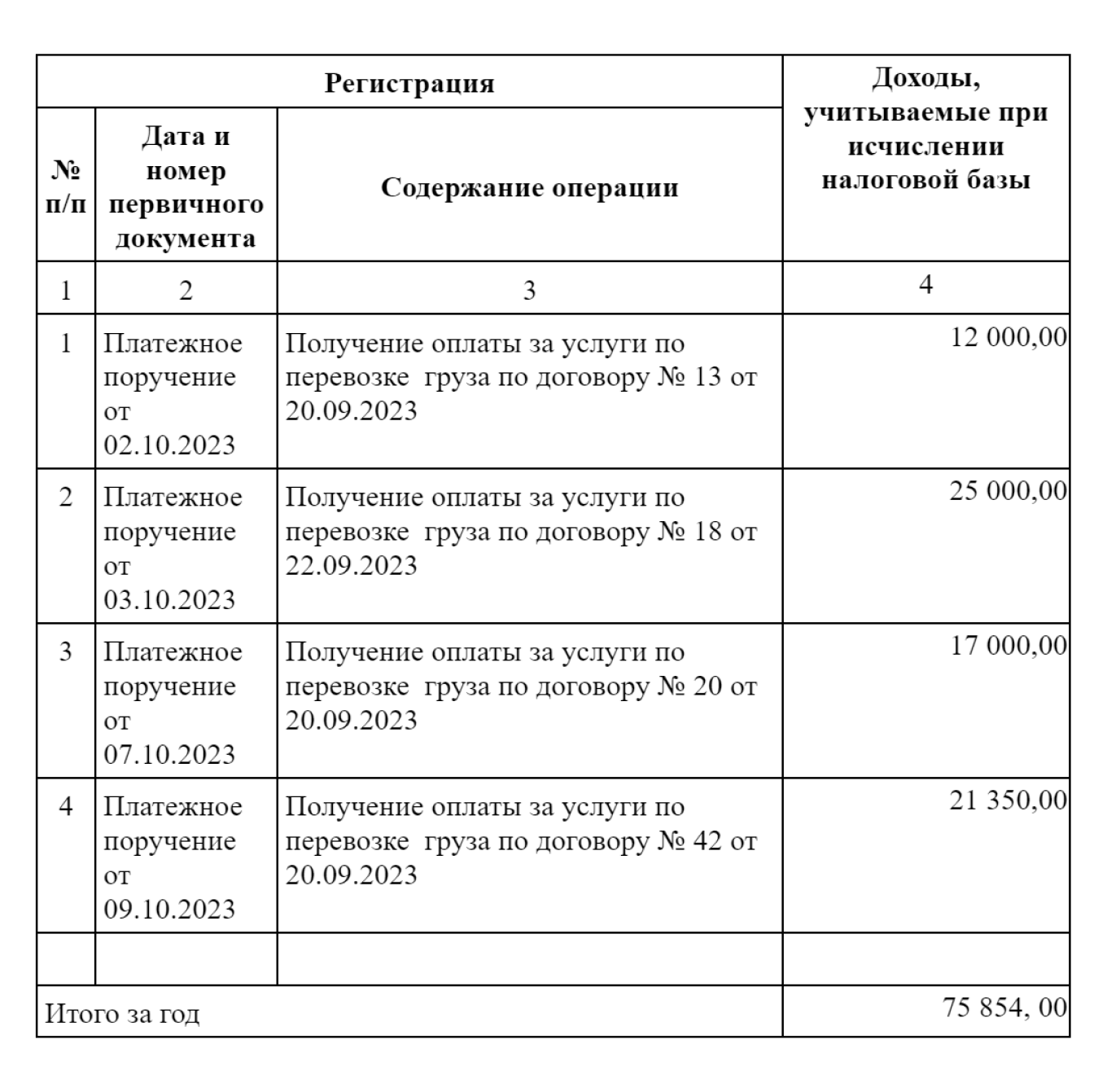

ИП на патенте нужно вести книгу учета доходов — документ, в котором отражены все денежные поступления. По каждому виду деятельности — своя книга.

Книгу учета доходов можно вести на бумаге и в электронном виде. При втором варианте ее нужно распечатывать после окончания налогового периода, то есть срока действия патента. Как только начинается новый налоговый период, заводится новая книга.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно. Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников. Об этом расскажем в другой статье.

Когда ИП теряет право на патент

Есть три случая, когда ИП не может больше работать на патенте:

1. Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитываются доходы от обоих режимов.

В течение года у ИП может быть несколько патентов, например два. В этом случае при превышении лимита доходов во время второго патента пересчет налогов будет со времени начала его действия, а не с начала года или оформления первого патента.

2. У ИП стало больше 15 сотрудников. При соблюдении этого лимита не учитываются работники, относящиеся к деятельности, по которой применяется УСН.

3. ИП торговал оптом или продавал товары, которые не разрешены на патенте. Например, подакцизные товары, меховые изделия, обувь или лекарства.

При нарушении хотя бы одного из этих условий ИП обязан уведомить об этом налоговую. На это у него 10 календарных дней после потери права на патент. Через 5 рабочих дней его снимут с учета и переведут до конца года на ОСН, а налоги он должен пересчитать сам.

Если ИП совмещал патент с УСН, патентную деятельность автоматически переведут на УСН.

При окончательном прекращении работы на патенте предпринимателю нужно подать другое заявление в налоговую. С учета его снимут также в течение 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года после устранения всех нарушений.

Можно ли вернуть деньги за неиспользованный патент, если ИП прекратил деятельность

В налоговом кодексе указано, что часть денег за патент вернуть можно. Пересчитывать стоимость патента при этом нужно по календарным дням.

Допустим, ИП оформил патент на год — 365 дней. Он стоил 10 000 ₽.

Предприниматель прекратил деятельность 2 сентября, то есть проработал 245 дней. Считаем, сколько он должен заплатить за патент за этот срок:

(10 000 ₽ × 245) / 365 = 6712 ₽.

Итого сумма к возврату: 10 000 ₽ − 6712 = 3288 ₽.

Чтобы вернуть деньги, ИП нужно:

- подать заявление о прекращении деятельности на патенте;

- подать заявление о возврате переплаты по налогам и взносам.

Налоговая рассмотрит документы и вернет часть стоимости патента.

Поделитесь, какие сложности у вас возникают с патентом?

Здравствуйте.

Подавать заявление на патент нужно каждый раз, как у вас заканчивается срок предыдущего. Автоматически он не продлевается.

Чтобы уменьшить налог за счет страховых взносов, достаточно только заявления на уменьшение налога.

Добрый день! если патент куплен по деятельности на 1950т.р,то его доход все равно м.б. до 60 млн?

размер потенциально возможного годового дохода по патенту 1950 000, сколько можем получать доход, до 60млн?

Здравствуйте, у ИП несколько патентов на разные видов деятельности

какой лимит выручки по каждому патенту?

Яна, здравствуйте.

Общий суммарный лимит выручки по всем видам деятельности — 60 млн. рублей. Не зависит от количества патентов.

Добрый вечер. Подскажите если ИП ведет деятельность в сфере ремонта и тех.обслуживания автомобилей на УСН, и решает по этому же виду деятельности в середине года перейти на ПСН, он сможет купить патент и перейти на ПСН?

Анна, здравствуйте!

По этому же виду деятельности нет. На ПСН можно перейти только с начала года.

Мы об этом рассказывали в статье. Рекомендуем повторно ее прочитать, чтобы получить максимальную пользу.

Эксперт, как же тогда понимать письмо ФНС от 10.12.2021№ СД-4-3/17292@?

Анна, разберемся в деталях и вернемся с ответом.

Анна, здравствуйте. В этом письме ФНС говорит, что можно перейти в течение календарного года на ПСН по отдельному виду деятельности, оставаясь при этом на УСН.

Если вы хотите по тому же бизнесу в середине года перейти на ПСН, так теоретически можно, но остаетесь при этом еще и на УСН и сдаете по ней отчетность. Даже нулевую.

Если вы хотите в середине года перевести свой единственный вид деятельности или все виды деятельности на ПСН и одновременно прекратить применение УСН, так сделать не получится. Добровольный отказ от УСН возможен только с начала нового календарного года (п. п. 3, 6 ст. 346.13 НК РФ). Аналогичный вывод можно сделать и из разъяснений госорганов (Письмо Минфина от 20.08.2019 N 03-11-11/63550, п. 2 Письма ФНС от 20.09.2017 N СД-4-3/18795@).

Также есть еще одно разъяснение Минфина: переход на ПСН по единственному или сразу по всем видам деятельности приведет к утрате права на УСН. То есть ИП в течение 15 дней со дня прекращения деятельности по УСН должен уведомить налоговый орган о таком прекращении, подать декларацию и уплатить налог в специальные сроки (Письмо от 14.05.2020 N 03-11-11/39360).

Получается, в этом случае у ИП базовым режимом будет ОСН. И если он случайно потеряет право на ПСН, ему придется платить и сдавать дополнительные налоги и отчетность.

Поэтому в нашей статье приведена самая безопасная позиция: на ПСН по тому же бизнесу — только с начала года. Тогда точно проблем не возникнет.

Эксперт, вы вводите в заблуждение. Патент не может работать без УСН

irina_filippova_1982, добрый день! Почему? Пришлите, пожалуйста, ссылку на закон, где это написано.

Добрый день! Подскажите пожалуйста, можно ли перейти на ПСН сразу при регистрации ИП через Тинькофф?

Здравствуйте! Подскажите, можно ли получить патент, когда уже ведется бизнес некоторое время?

yli-smail, можно. Подробнее о получении патента написали в этой статье в разделе «Как перейти на патент»

Здравствуйте, какие патенты распространяются для работы с юр лицами ?

Евгений, любые патенты, вид деятельности которых подходит под работу с юрлицами.

Здравствуйте! У нас ИП на УСН. Выполняли ремонт в новом многоэтажном жилом доме, дом ещё не введён в эксплуатацию, строится. Намечается ремонт в спортивном объекте, который давно функционирует. Правильно ли я поняла: мы можем частично перейти в этом же году на ПСН при ремонте спортивного сооружения, оставаясь на УСН при ремонте нового жилого дома?

Подать заявление о возврате стоимости патента можно в случае полного прекращения деятельности ИП или прекращения деятельности по патенту, перейдя при этом на другую систему налогообложения?

Здравствуйте! Подскажите, пожалуйста, нужно ли каждый год подавать заявление на патент? И, чтобы уменьшить налог за счет страховых взносов, достаточно ли одного заявления на уменьшения? В прошлом году еще составляла заявление — распоряжение о зачете. Я сразу оплачивала страховые на год вперед и подавала заявление на уменьшение, а потом еще распоряжение.