Читатель Юрий спрашивает: «Сколько книг доходов нужно вести на патенте, если у ИП две торговые точки? Нужно ли заполнять книгу ежедневно?»

Одна книга по всем видам деятельности

Патент — специальный налоговый режим, который могут применять ИП, если их годовой доход не превышает 60 млн рублей, а количество сотрудников — 15.

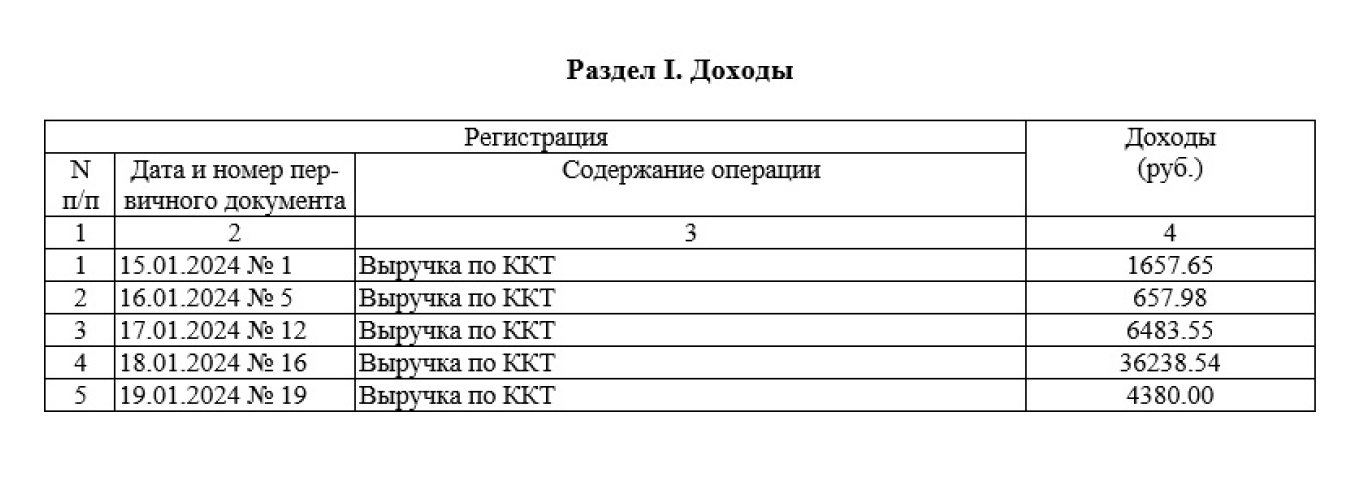

ИП на патенте обязан вести книгу учета доходов. В ней указывают все поступления и то, какие первичные документы их подтверждают. Например, если у вас торговая точка, в конце дня вы закрываете смену по кассе и записываете сумму поступлений в книгу. А в графе для документов указываете дату и номер отчета о закрытии смены.

Если у ИП с патентом несколько торговых точек или даже несколько патентов, все доходы можно вносить в одну книгу. Но только при условии, что сроки действия патентов совпадают. Если хотя бы у одного патента срок другой, для него нужна отдельная книга.

Книгу показывают налоговой только по требованию, например во время проверки. Если книги не будет, предпринимателю грозит штраф до 30 000 ₽.

Советы из книг: как продвигать продукт и растить продажи

Заполнять каждый день — не обязательно

Заполнять книгу доходов на патенте удобно ежедневно, но это не обязательно. Главное — указать все доходы за квартал к последнему числу месяца. Это нужно, чтобы не пропустить, когда ваши заработки приблизятся к лимиту в 60 млн рублей.

Если превысить эту сумму, все доходы с начала действия патента будут учитываться по общей системе налогообложения. Или по упрощенной, если совмещали патент с УСН. Стоимость патента пойдет в зачет уплаты «упрощенного» налога.

Как правильно заполнять и вести книгу учета доходов

В книге доходов на патенте нужно заполнять титульный лист и раздел «Доходы».

Титульный лист. Указывают:

- календарный год и дату начала ведения книги;

- ФИО, ИНН, код ОКПО;

- номер патента;

- срок действия патента;

- номера расчетных счетов, открытых в банках.

Раздел «Доходы» включает четыре графы. В графах 1—3 приводят реквизиты первичных документов, подтверждающих хозяйственные операции и их содержание. В графе 4 отражают доходы от деятельности, указанной в патенте. Доходы от видов деятельности, не подпадающих под ПСН, в книгу не вносят.

В книгу учета вносят записи в хронологическом порядке.

Новый патент — новая книга

Срок ведения книги доходов совпадает со сроком действия патента. Если патент куплен на год — книгу ведут год. Если на шесть месяцев — шесть месяцев. Как только купите новый патент, нужно завести новую книгу.

Можно купить готовую бумажную книгу и заполнять ее вручную. Или вести в электронном виде, а когда патент закончится — распечатать и сшить листы, поставить подпись и печать. Если нет печати, только подпись.

Рассылка: как вести бизнес в России

Каждую неделю присылаем самые важные новости бизнеса, разборы законов и инструкции, которые помогут вести свое дело

Вопрос эксперту

Задайте любой вопрос про бизнес. Например, о налогах, найме работников, оформлении сертификатов на товары или работе на маркетплейсах. Ответ пришлем на вашу почту. Самыми частыми вопросами и ответами на них делимся в Бизнес-секретах в разделе «Вопросы-ответы».

Расскажите, удобно ли вам работать на патенте? Что в отчетности дается сложнее всего?

Здравствуйте.

Нужно вносить в книгу все доходы по деятельности по патенту и указывать, какие первичные документы их подтверждают.

Как вести книгу, если патентов несколько и они не совпадают по датам открытия и длительности? Например, патент на розничную торговлю берется на квартал, а патент на сдачу помещений в аренду — на каждый месяц.

Елена, добрый день. На каждый новый патент нужно заводить свою книгу доходов. Срок ведения книги доходов совпадает со сроком действия патента. Если патент куплен на год — книгу ведут год. Если на шесть месяцев — шесть месяцев.

Добрый вечер. ИП на патенте (репетитор), что я должна отметить в графе 2 ( дата и номер первичного документа). Спасибо

Наталья, подтвердить доход может выписка с расчетного счета ИП. Можно указывать дату и номер выписки.

Как вести книгу доходов , если нет кассы?