Активы — это имущество, дебиторская задолженность и другие объекты, которые участвуют в создании дохода: например, деньги на счетах и в кассе, оборудование, транспорт, недвижимость, дебиторская задолженность, запасы, сырье, лицензии, товарные знаки, вклады в банках, акции и облигации других компаний.

Какие бывают активы

Активы организации отражают в управленческом и бухгалтерском учете и используют для расчета экономических показателей в финансовом анализе. Для этого их делят на четыре группы:

- По форме.

- По скорости оборота.

- По участию в бизнес-процессе.

- По степени ликвидности.

По форме. Активы компании делят на материальные, нематериальные и финансовые.

Материальные активы — это физическое имущество компании, которое используется для целей бизнеса: например, здания и сооружения, оборудование, товары на складе, компьютеры, мебель, топливо, инструменты. На транспорте компания развозит товары, в здании размещает офис, на складе хранит продукцию, а на оборудовании делает мебель.

Нематериальные активы — это имущество, которое нельзя в прямом смысле взять в руки: товарные знаки, лицензии, патенты, разрешения, программные продукты. Все они также имеют свою стоимость и участвуют в бизнес-процессе.

Финансовые активы — это деньги и денежные эквиваленты. Например, дебиторская задолженность, акции, облигации других компаний и вклады в банках.

По скорости оборота. Активы предприятия бывают оборотными и внеоборотными.

Оборотные активы используются с момента покупки до момента списания товара или услуги в срок до 12 месяцев. К оборотным активам относят:

- Запасы. Например, сырье и материалы или готовую продукцию на складе.

- НДС по приобретенным ценностям: остаток налога, который еще не принят к вычету.

- Дебиторскую задолженность, которую должны вернуть компании в течение 12 месяцев.

- Краткосрочные финансовые вложения. Например, банковский вклад на полгода.

- Деньги на расчетном счете и в кассе.

Внеоборотные активы — это имущество со сроком полезного использования больше одного года. Срок полезного использования — это что-то вроде срока годности оборудования или здания. Его можно найти в специальной классификации основных средств. Для нематериальных активов, например лицензий и программ, установленных сроков нет — компания может установить их сама.

К внеоборотным активам относят:

- Нематериальные активы. Например, товарный знак или право на пользование недрами.

- Основные средства. Например, здания, сооружения и оборудование.

- Доходные вложения в материальные ценности. Например, недвижимость или оборудование, которые компания сдает в аренду или лизинг.

- Долгосрочные финансовые вложения. Например, вклад со сроком более одного года.

Внеоборотные активы переносят свою стоимость на затраты постепенно. Процесс, при котором их стоимость постепенно включают в себестоимость товара, работы или услуги — это амортизация.

По участию в бизнес-процессах. Активы организации делят на операционные и инвестиционные.

Операционные активы — это активы, которые уже участвуют в создании товара или услуги. Например, транспорт, материалы, инструменты, деньги.

Инвестиционные активы — это дорогостоящее имущество, в которое вложили деньги, но еще не ввели в работу. Это может быть линия оборудования, еще не введенная в эксплуатацию, незавершенное строительство или затраты по созданию будущего товарного знака.

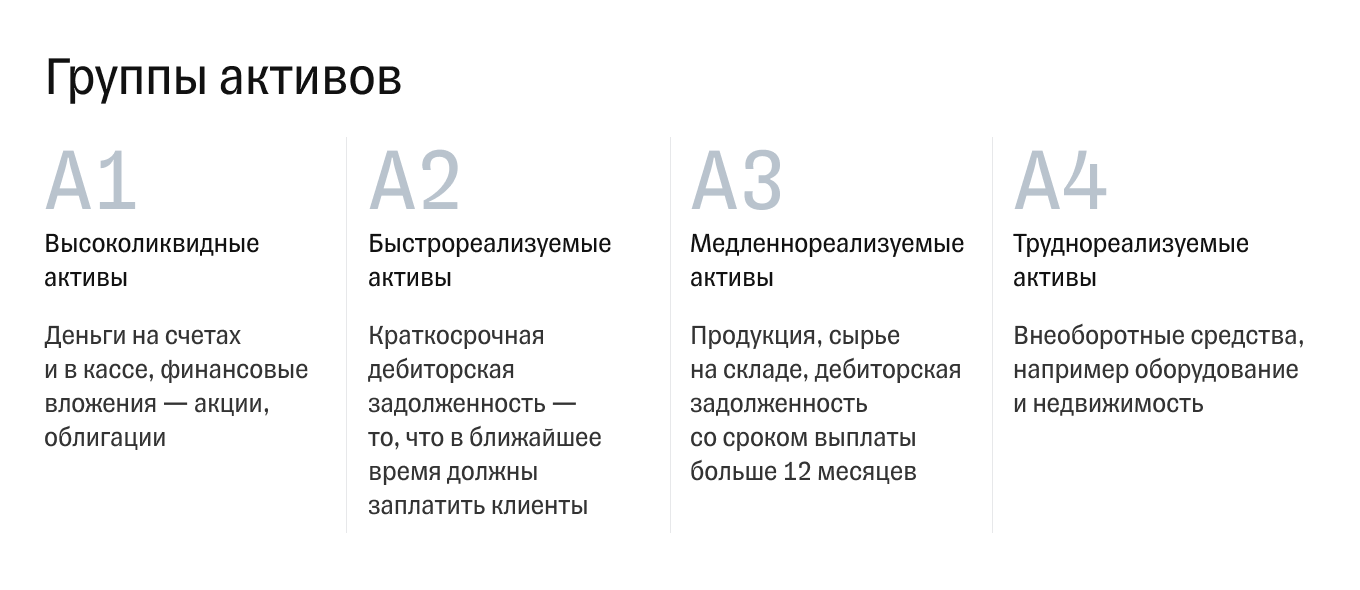

По ликвидности. Ликвидность показывает, как быстро компания может продать свои активы, чтобы заплатить по обязательствам. Есть четыре вида активов, которые отличаются по скорости продажи.

Как отражают активы

Вид и стоимость активов в деньгах отражают в активе бухгалтерского баланса, а то, откуда это имущество взялось, — в пассиве.

Компания взяла на пять лет в кредит 10 млн рублей и на все эти деньги купила оборудование. Срок полезного использования оборудования больше года. Это значит, что такой актив — внеоборотный. Кредит на пять лет — долгосрочное обязательство.

Стоимость оборудования отражается в активе баланса, а сумма кредита, на которую его купили, — в пассиве. Число в обеих колонках будет одинаковым, 10 млн рублей.

Если у компании есть деньги на счетах — это актив, а источник этих денег — пассив. Например, участники внесли на расчетный счет ООО 300 млн рублей. Эти деньги можно использовать для развития бизнеса и производства товаров, так что это актив. Их источник — пассив.

Активы и пассивы всегда равны. Если нет — в балансе есть ошибка, и ее нужно исправить.

Все компании обязаны составлять годовой бухгалтерский баланс и подавать его в налоговую. Она проверяет его и размещает в Государственном информационном ресурсе бухгалтерской отчетности — ГИРБО. После этого баланс компании может посмотреть любой желающий, достаточно ввести ее ИНН, ОГРН, адрес или название.

Баланс показывает акционерам финансовое состояние компании, а контрагентам — надежность компании.

Что важно запомнить

- Активы — это все имущество бизнеса, которое участвует в создании дохода.

- Активы учитывают в бухучете и используют для расчета экономических показателей в финансовом анализе.

- Активы бывают материальные, нематериальные, финансовые, оборотные, внеоборотные, операционные и инвестиционные.