Как ИП платить налоги и взносы, если перестал быть резидентом РФ?

Читательница Евгения спрашивает: «Может ли гражданин России, который долго прожил за рубежом и перестал быть резидентом, продолжать быть российским ИП? То есть как ИП платить налоги, если перестал быть резидентом РФ?»

Когда ИП перестает быть налоговым резидентом

Ситуация со статусом нерезидента или резидента касается только тех, кто платит НДФЛ — налог на доходы физлиц. Большинство ИП работают на спецрежимах — УСН, АУСН, патенте и НПД, а значит, для них ничего не меняется: надо продолжать платить налог с доходов в прежнем порядке и по прежней ставке. Если вы работаете на спецрежиме, можете сразу переходить к следующему разделу.

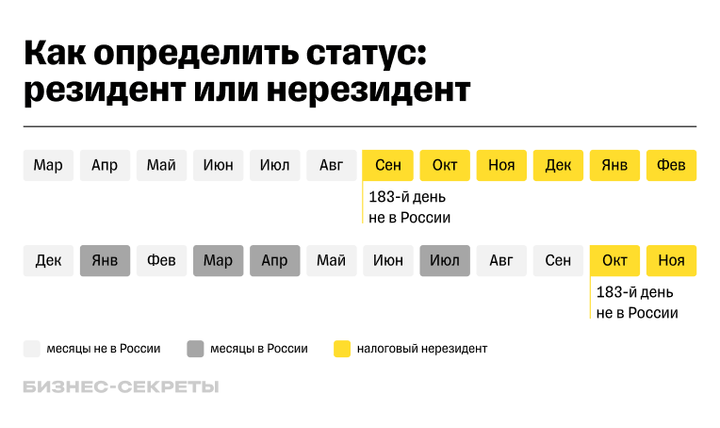

Если вы на ОСН, определите, когда вы утратили статус резидента. Человек перестает быть налоговым резидентом РФ, когда находится за пределами России 183 дня за 12 предыдущих месяцев, при этом:

- 12 месяцев — внутри года отсчитывают от каждой даты получения доходов. Но на 31 декабря статус определяют окончательно, для истекшего года он больше измениться не может. Причем применяют этот статус ко всем доходам, начиная с января;

- срок 183 дня можно провести за пределами страны за раз или за несколько поездок.

Посчитать, сколько дней ИП не был в России, можно по отметкам в загранпаспорте — в них указывают дату выезда и возвращения в страну. Однако налоговые инспекторы не следят за каждым человеком и могут заметить утрату налогового резидентства позже. А если человек перемещался по ЕАЭС по российскому паспорту, куда отметки не вносят, отследить дни вне России почти невозможно. Следить за статусом нерезидента и платить НДФЛ 30% — на совести граждан.

Однако если утаить смену статуса, при обнаружении факта могут оштрафовать на 20% от недоимки и доначислить НДФЛ.

К декабрю 2025 года ФНС планирует наладить автоматический обмен информацией с Погранслужбой ФСБ — тогда и статус налоговики будут определять сами, скрыть не получится.

Если стали нерезидентом, безопаснее вовсе закрыть ИП

Идея вести бизнес как российский ИП, постоянно проживая в другой стране, сомнительна из-за фиктивной прописки.

Изначально статус ИП регистрируют по постоянной или временной регистрации в РФ, в народе — по прописке. Адрес регистрации предпринимателя указывают в ЕГРИП. Если человек больше не в России, местная прописка становится фиктивной, поскольку по указанному адресу человек не живет и не собирается. А это — уголовное преступление. ИП могут оштрафовать от 100 000 до 500 000 ₽ или лишить свободы на срок до трех лет.

Строго по закону при утрате статуса резидента человек должен выписаться из жилья в России, а значит, и «закрыть» ИП. В жизни налоговая редко узнает о том, что прописка фиктивная, и многие предприниматели продолжают вести бизнес из-за границы на свой страх и риск.

Как платить налоги ИП-нерезиденту

Нерезидент может продолжать быть ИП в России с пониманием, что рискует получить уголовную ответственность за фиктивную прописку. Порядок уплаты налогов в этом случае зависит от налогового режима предпринимателя.

ОСН. ИП на ОСН платит НДФЛ, НДС и налог на имущество. После утраты резидентства изменится только ставка НДФЛ: с 13% поднимется до 30%. Остальные налоги платить нужно, как прежде.

Хоть НДФЛ для нерезидентов больше, его надо платить только с российских доходов.

Предприниматель Максим живет больше полугода в Ереване. На ОСН сдает офис в Москве и платит в налоговую НДФЛ — 30% от этого дохода. В Ереване он тоже сдает офис, но с вырученных денег платить налог в России уже не надо.

УСН. ИП на упрощенке платит один налог с коммерческих заработков по фиксированной ставке — 6% с доходов или 15% с разницы между доходами и расходами. Если ИП стал нерезидентом — ставка прежняя. Зато на упрощенке надо платить налог в российскую налоговую с иностранных доходов тоже.

Предпринимательница Маргарита живет больше полугода в Стамбуле. На УСН у нее кондитерская в Санкт-Петербурге, она платит в российскую налоговую 6% с дохода от бизнеса. В Стамбуле она сдает катер напрокат и платит тоже 6% в налоговую России.

АУСН — это та же упрощенка, только автоматизированная. Предприниматели на АУСН платят налог по ставке 8% с доходов или 20% с разницы между доходами и расходами. При потере статуса резидента ставка не меняется. Но придется платить налог и с зарубежных доходов, как при УСН.

Патент. Патент связан не с налоговым резидентством, а с регионом работы предпринимателя.

Например, если у ИП парикмахерские в Москве и Новосибирске, нужно получать два патента — по одному на каждый регион. А вот на парикмахерскую в Ереване патент не дадут, это другое государство.

Зато предприниматель может из Еревана удаленно управлять парикмахерской в России. В таких случаях закон действительно не запрещает на патенте работать удаленно.

Вести бизнес на патенте из другой страны можно при условии, что работаете в том регионе, где купили патент. Указывайте в договоре местом оказания услуг тот населенный пункт, где ИП стоит на учете. Например, если регистрировались в Казани, в договоре указывайте Казань. Даже если оказываете услуги из Еревана.

НПД. Этот налоговый режим не зависит от налогового резидентства. Начать работать на НПД могут любые граждане России или любой страны ЕАЭС, а также Украины, хоть резиденты, хоть нерезиденты. Работать можно в любой стране мира. Плюс — платить в Россию с доходов от зарубежных заказчиков не нужно.

Как платить страховые взносы ИП-нерезиденту

ИП обязан платить страховые взносы за себя и за сотрудников. Потеря налогового резидентства не снимает эти обязанности. Также не меняются тарифы взносов.

Неважно, резидент вы или нет — ИП может вычитать взносы из налога при УСН «Доходы» или патенте. А если вы на ОСН или УСН «Доходы минус расходы», то включать в расходы.

Нужно ли платить налоги в стране, куда переехал ИП

Если предприниматель будет жить в другой стране более 183 дней, он, скорее всего, станет ее налоговым резидентом. Тогда государство пребывания может потребовать платить налоги с доходов, включая заработки в России.

Какие именно налоги и по какой ставке, зависит от законов страны. Поэтому советуем консультироваться с местными юристами.

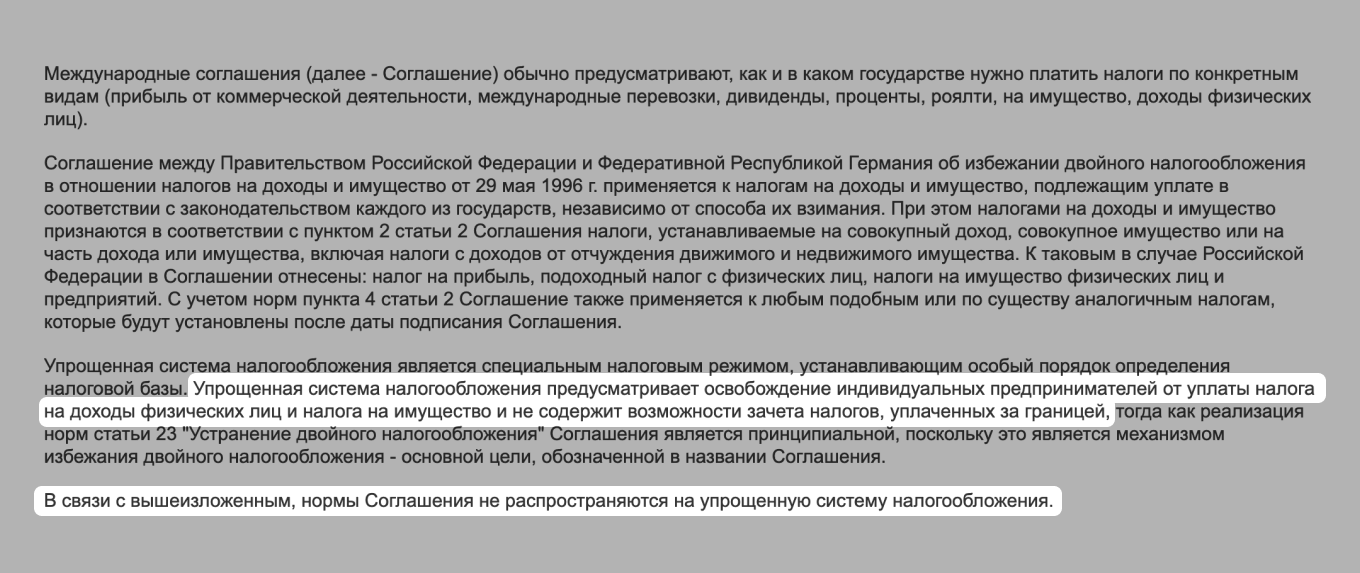

Чтобы человек не платил налоги в две страны с одного источника, страны заключают соглашение об избежании двойного налогообложения. Россия подписала такие договоры с 80 странами.

В соглашениях прописан порядок уплаты налогов и взаимозачета. Соглашение часто подразумевает, что платить налог надо только в одной стране, но это зависит от вида дохода.

Соглашение позволяет зачесть НДФЛ и не работает для спецрежимов. Об этом говорил Минфин в письмах. Так что на спецрежимах в некоторых случаях придется заплатить налог с доходов дважды: в России и по месту пребывания.

Автоматически российская налоговая не получит данные из иностранной и не вычтет налог. Чтобы зачесть налоги, уплаченные в другой стране, надо подать в налоговую документ с такими данными:

- вид дохода, сумма дохода, дата получения иностранного дохода;

- сумма и дата уплаченного налога в другой стране;

- подпись или печать уполномоченного иностранного органа;

- нотариальный перевод на русский язык.

Название такого документа зависит от страны. Вместо него ИП может представить копию иностранной налоговой декларации и копию чека об уплате налога с их нотариальным переводом.

Рассылка: как вести бизнес в России

Каждую неделю присылаем самые важные новости бизнеса, разборы законов и инструкции, которые помогут вести свое дело

Вопрос эксперту

Задайте любой вопрос про бизнес. Например, о налогах, найме работников, оформлении сертификатов на товары или работе на маркетплейсах. Ответ пришлем на вашу почту. Самыми частыми вопросами и ответами на них делимся в Бизнес-секретах в разделе «Вопросы-ответы».

У вас был опыт ведения бизнеса из-за рубежа? Поделитесь, что было самым сложным?

Здравствуйте.

Да, все верно. Вы можете уехать из страны, однако право применения патента для вашего бизнеса сохраняется.

Если я ИП на упрощенке, оказываю услуги иностранной компании, получая деньги на счет в российском банке, а сам живу в третьей стране, и вывожу доход от предпринимательской деятельности на свой счет в этой третьей стране. С налогом в России, вроде как понятно. Но вот будет ли перевод денег со своего счета квалифицироваться в третьей стране как доход? И возможно ли гипотетически, что мой российский доход будет подлежать налогообложению в этой третьей стране, если фактически я не оказываю услуг в этой стране?

Здравствуйте.

Если вы планируете жить в другой стране более 183 дней, есть вероятность стать налоговым резидентом этой страны. Государство пребывания может потребовать платить налоги с доходов, включая заработки в России.

Какие именно платить налоги и по какой ставке, зависит от законов страны.

Чтобы не платить налоги в две страны с одного источника, страны заключают соглашение об избежании двойного налогообложения. Россия подписала соглашения с 80 странами.

Со списком стран можно ознакомиться по ссылке

https://www.nalog.gov.ru/rn77/about_fts/inttax/mpa/dn/?ysclid=l9wbujmpb3449837056

Рекомендуем дополнительно проконсультироваться с юристами по вашим вопросам.

Павел, это вопрос к налоговой в третьей стране, где вы проживаете

В этой статье

https://www.garant.ru/products/ipo/prime/doc/70209464/

Заместитель директора департамента налоговой и таможенно-тарифной политики Министерства финансов РФ отвечает что по закону нет причин в отказе регистрации ИП в случае если гражданин не является нерезидентом

Так же в вашей статье есть утверждение:

Строго по закону при утрате статуса резидента человек должен выписаться из жилья в России

Какой статьей, законом, документов и т.д. это подтверждается, также вопрос автору, изучали ли судебную практику по части 322.2 и уверены ли вы что статья относится к случаю если владелец бизнеса не проживает по месту регистрации

Здравствуйте.

Мы уточним все моменты, позже вернемся к вам с комментариями.

Согласен, странный тейк про 322.2

Судя по комментариям в УК преступление считается оконченным после совершения регистрационных действий.

Здравствуйте.

ФНС дала ответ на вопрос на основании Налогового Кодекса, закона № 129-ФЗ и нормы о регистрации ИП по месту жительства не рассматривала.

Место жительства — жилой дом, квартира, комната, жилое помещение специализированного жилищного фонда либо иное жилое помещение, в которых гражданин постоянно или преимущественно проживает в качестве собственника, по договору найма (поднайма), договору найма специализированного жилого помещения либо на иных законных основаниях (п. 3 Правил, утв. Постановлением Правительства от 17.07.1995 N 713, далее — Правила).

Изменение места жительства, в том числе в связи с выездом за рубеж, предполагает снятие с регистрационного учета по заявлению гражданина (подп. «а» п. 31 Правил)

Фиктивная регистрация — постановка человека на учет по месту жительства без намерения проживать или пребывать. Это уголовное преступление, которое считается совершённым с момента, когда гражданин перестал преимущественно проживать или пребывать по соответствующему адресу (п. 3 Правил, ст. 322.2 УК РФ).

Ничего из перечисленного ФНС в письме не анализировала, а потому нельзя считать её разъяснения достаточными для получения или сохранения статуса ИП-нерезидента в РФ. Все возможные негативные последствия ложатся на ИП.

Отметим, что пока нам неизвестны случаи привлечения ИП-нерезидента к уголовной ответственности из-за фиктивной прописки. Однако не можем давать гарантий по этому моменту.

Похоже, этот пункт слегка притянут за уши. Есть конкретное определение «фиктивной регистрации», под которое уехавший ИП не попадает. И судебной практики подобного привлечения, как я понял, нет.

Фиктивной регистрацией (пропиской) по месту пребывания или по месту жительства признается регистрация, произведенная на основании представленных заведомо недостоверных сведений или документов для такой регистрации, либо регистрация в жилом помещении без намерения пребывать Российской Федерации по месту пребывания или по месту жительства, либо регистрация без намерения нанимателя (собственника) жилого помещения предоставить это жилое помещение для пребывания (проживания) указанного лица.

https://alrf.ru/experts/nakazanie-za-fiktivnuyu-registratsiyu/

Добрый день! Я ИП на УСН и оказываю услуги по разработке ПО иностранной компании зарегистрированной в Армении. При заключении договора я обязана была предоставить Сертификат, подтверждающий мой статус резидента РФ. На момент заключения договора была резидентом РФ, хотя и выехала уже с территории РФ. Возвращаться в РФ пока не планирую, но хочу работать с данной компанией на тех же условиях (одно из которых — предоставление сертификата). Вопрос — могу я в будущем получать от этой компании доход как ИП, на счет ИП в РФ, оплачивая все положенные налоги и страховые взносы, уже утратив статус резидента РФ? Как я понимаю — я же даже утратив статус резидента РФ, ничего не нарушаю — как ИП оплачиваю все необходимые суммы налогов с полученных сумм? Вот только не могу понять — я остаюсь резидентом РФ как ИП на УСН? или нет? И должна ли буду платить ещё налоги на доход в Армении, если не смогу в будущем подтвердить свой статус резидента РФ? Чем это может мне грозить в будущем — доначислением налогов или, например, штрафом? Как правильно поступить в данной ситуации? Спасибо!

Здравствуйте.

Если вы живете в другой стране более 183 дней, есть вероятность стать налоговым резидентом этой страны. Государство пребывания может потребовать платить налоги с доходов, включая заработки в России. Какие именно платить налоги и по какой ставке, зависит от законов страны.

Однако идея вести бизнес как российский ИП, постоянно проживая в другой стране, сомнительна из-за фиктивной прописки. Здесь присутствуют определенные риски, об этом мы рассказали в статье. Поэтому если стали нерезидентом, безопаснее закрыть ИП.

Каждый случай индивидуальный, конкретно по вашей ситуации рекомендуем проконсультироваться с юристами.

Добрый день.

Про ИП понятно что есть риск фиктивной прописки если человек не проживает в РФ.

А какие есть риски и какие изменения по налогообложению возможны если Ген дир ооо это гражданин РФ но он утратил статус налогового резидента? Тк живёт по внж в стране где нет соглашения о избежании двойного налогооблажения?

Здравствуйте.

Мы уточним ваш вопрос, позже вернемся к вам с ответом.

Рисков нет. Однако если компания находится в России, а генеральный директор уехал из страны и утратил резидентство, тогда нужно будет платить НДФЛ вместо 13% — 30%, с дивидендов вместо 13% — 15%. Но можно в трудовом договоре указать пункт, что директор работает не в России, в таком случае не надо платить повышенный НДФЛ. Здесь советуем проконсультироваться с юристом.

Кроме того, государство пребывания может потребовать платить налоги с доходов. Какие именно и по какой ставке, зависит от законов страны.

Самое смешное, что многие фрилансеры-ИП рванули за бугор, потому что «западные партнеры» Путина не желают платить тем, кто живет в России. Но когда в Грузии или там Армении, то, типа, готовы сотрудничать. А по факту эти рванувшие фрилансеры продолжают платить все налоги в казну РФ, как и те, кто остался дома. Рванувшим остается надеяться, что западные ******и про это не узнают :)))

Добрый день.

Из статьи не сложилось однозначного понимания по «правильности жизни ИП» :)

Есть указание на то, что фиктивная прописка карается штрафом или сроком — в УК это относится ко всем физлицам (гражданам и иностранцам), т.е. отношения к предпринимательской деятельности не имеет.

В указании к патенту написано, что главное — не находиться, а работать по месту регистрации патента (даже из-за границы проблем нет). При этом непонятно, как это соотносится с предыдущим пунктом о том, что физлицо стало нерезидентом и прописка может быть признана фиктивной.

А в указании к НПД написано, что данная система налогообложения не привязана к прописке, и главное — указать в договоре корректный регион или город оказания услуг. Но тогда при этом непонятно, кто мешает в договорах на УСН указать правильный регион оказания услуг и забыть о проблемах нерезидента.

Из описанного в статье вытекает, что логичными и законными могут быть только 2 варианта:

1) не покидать места прописки и не становиться нерезидентом, 2) при отъезде заграницу закрыть ИП.

Прокомментируйте, пожалуйста, автор:)

Здравствуйте.

Мы уточним все моменты, позже вернемся к вам с комментариями.

Здравствуйте.

Налоговое законодательство не запрещает ИП работать на патенте или НПД не по адресу регистрации, а также не налагает каких-либо санкций за это.

Налоговые инспекции не контролируют соответствия адреса прописки реальному, они получают сведения из МВД.

Однако с точки зрения миграционного законодательства фиктивная прописка — уголовное преступление.

Для инициирования проверки на предмет несоблюдения миграционного законодательства нужны веские основания + Уголовный кодекс предусматривает презумпцию невиновности. Инициаторами такой проверки регистрации и ее соответствия действительности могут стать:

Сотрудники территориальных органов МВД. При ведении учета они фиксируют количество зарегистрированных в одном помещении лиц. Если в квартире по бумагам числится слишком много людей — проводится проверка.

Граждане могут обращаться с заявлением о проведении проверки по собственной инициативе, если они подозревают, что применяется преступная схема.

Работодатели при устройстве сотрудника на работу. Особенно часто это практикуется при оформлении иностранцев.

Вероятность инициирования проверки со стороны органов МВД индивидуального предпринимателя который зарегистрирован в своей квартире или квартире родственников, а также наличия умысла у ИП практически ничтожны. Как справедливо отметили ниже такой судебной практики нет. Тогда пол страны нарушают этот закон — все у кого прописка и фактическое место проживания не совпадают. Я прописана у родителей в доме в области, фактически имею в собственности квартиру в другом городе. Часто летаю зарубеж и дистанционно оказываю услуги через интернет. Я ИП и я нерезидент (212 дней) . По вашей логике я нарушаю закон о миграции и подпадаю под УК. Окей. Тогда поясните — Если я полноценно плачу налоги в РФ как ИП и квартира моих родителей не «резиновая» квартира для мигрантов и я не собираюсь постоянно перебираться в другое государство просто много летаю путешествую, возвращаюсь регулярно в свою страну — какое правовое основание у органов МВД возникает чтоб доказать умысел фиктивной регистрации. Что-то, на мой взгляд вы путаете и похожие на «притянуто за уши» — для состава преступления нужно ДОКАЗАТЬ состав преступления (это не налоговое преступление, а уголовное). Вопрос к вам как МВД докажет мой умысел, что у меня нет намерения проживать по данному адресу?

Не вводите людей в заблуждение. Есть прямые разъяснения Минфина что ИП не нарушает налоговый кодекс РФ утратив статус резидента РФ (

письмо Минфина России от 02.06.2022 № 03-04-05/51807 — https://ppt.ru/cons/Dm7DZfkb

). О фиктивной прописке:

Проверка регистрации не имеет массового характера. Не стоит бояться, что в каждую квартиру придут представители власти с проверкой. Обычно прописка проверяется на основании выявленных фактов. Основаниями для проверок чаще всего становятся поступившие жалобы или запросы от сторонних лиц. Проверить подлинность регистрации могут только представители уполномоченных органов.

Инициаторами проверки регистрации и ее соответствия действительности могут стать:

Сотрудники территориальных органов МВД. При ведении учета они фиксируют количество зарегистрированных в одном помещении лиц. Если в квартире по бумагам числится слишком много людей — проводится проверка.

Граждане могут обращаться с заявлением о проведении проверки по собственной инициативе, если они подозревают, что применяется преступная схема.

Работодатели при устройстве сотрудника на работу. Особенно часто это практикуется при оформлении иностранцев. Вероятность проверки ИП с точки зрения миграционного законодательства если он гражданин РФ и прописан у себя дома или у родственников крайне ничтожна

Есть прямые разъяснения Минфина что ИП не нарушает налоговый кодекс РФ утратив статус резидента РФ (

письмо Минфина России от 02.06.2022 № 03-04-05/51807 — https://ppt.ru/cons/Dm7DZfkb

). По фиктивной прописке — Для этого нужны очень серьёзные основания. Инициировать такую прописку могут только в органы и чаще всего на основании жалоб или проверки так называемых резиновых квартир А ещё работодатели при могут инициировать через МВД проверку при устройстве на работу иностранных граждан. Вероятность инициирования проверки со стороны МВД индивидуального предпринимателя который прописан в своей квартире или квартире родственников ничтожна. Как совершенно справедливо отметили ниже такой судебной практики в РФ нет.

Добрый день!

Подскажите, ситуацию с налогами: 1) есть розничная торговля на ИП патенте с офлайн магазинами, которая ведется в регионе прописки и регистрации ИП. 2) ИП становится не резидентом. Открывает организацию за границей (аналог ООО), в не дружественной стране, но с которой есть договор об избежании двойного налогооблажения. Вопрос: может ли это лицо оплачивать налоги в соответсвии с местом ведения бизнеса, т.е. российское ИП платит в России; а бизнес заграницей и доходы с него, соотвевенно, налоги платятся в той стране. Или какие варианты?

Ni, добрый день.

Да, вам так и надо платить.

И добавим, что соглашения об избежании двойного налогообложения не распространяются на российских ИП на УСН либо патенте.

Добрый день! Подскажите, верно ли я понял, что если у меня розничные магазины на патенте с сотрудниками, то я как ИП могу не находиться в стране, но право применения патента для моего бизнеса сохраняется?