Рассказываем, кто должен сдавать отчет и как подать уточненку, а также приводим образцы заполнения.

Кто должен сдавать отчет

Сдавать раздел 2 формы ЕФС-1 о взносах на травматизм должны:

- все компании, потому что у каждой есть минимум один сотрудник — директор;

- ИП, которые нанимают сотрудников по трудовому договору;

- иностранные организации, которые ведут деятельность в РФ и нанимают персонал на работу по трудовым договорам.

Исключение — компании и ИП на АУСН. Они не подают раздел 2 формы ЕФС-1 о взносах на травматизм.

Срок сдачи раздела 2 ЕФС-1

Сдавать раздел 2 формы ЕФС-1 о взносах на травматизм нужно четыре раза в год. По отчетным периодам 2024 года сроки сдачи такие:

- за первый квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за девять месяцев — до 25 октября;

- за 2024 год — до 27 января 2025 года.

Если срок сдачи раздела 2 ЕФС-1 выпадает на выходной или праздничный день, он переносится на следующий рабочий день. Например, в 2024 году таких переносов нет, а в 2025 году 25 января — суббота, поэтому раздел 2 за 2024 год нужно будет сдать не позднее 27 января 2025 года.

Способы сдачи

Способ сдачи зависит от количества работников по трудовым договорам. Раздел 2 формы ЕФС-1 о взносах на травматизм сдают:

- на бумаге или электронно — если до 10 сотрудников включительно;

- только в электронном виде — если больше 10 сотрудников.

Отчет надо сдавать в территориальные отделения Социального фонда, СФР, по месту учета компании или ИП.

Обособленные подразделения в РФ сдают раздел 2 формы ЕФС-1 сами, по месту своего нахождения, если выполняются такие условия:

- у подразделения есть счет в банке;

- подразделение начисляет и выплачивает вознаграждения работникам по трудовым договорам.

Если условия не соблюдены, подразделения сами не отчитываются. За них раздел 2 формы ЕФС-1 о взносах на травматизм подает головное подразделение по месту своего нахождения.

Как заполнять раздел 2 формы ЕФС-1

Отчет заполняют по правилам, которые утвердил СФР. В форме ЕФС-1 заполняют титульный лист и раздел 2, который состоит из таких частей:

- Подраздел 2.1, где рассчитывают суммы страховых взносов.

- Подраздел 2.1.1 подраздела 2.1. Его заполняют организации с подразделениями, выделенными в самостоятельные классификационные единицы — СКЕ, государственные и муниципальные учреждения, часть деятельности которых финансируется из бюджетов, а также физические лица — страхователи, исчисляющие взносы по нескольким основаниям.

- Подраздел 2.2. Заполняют частные агентства занятости, которые предоставляют своих сотрудников другим работодателям по договору аутстаффинга.

- Подраздел 2.3, где указывают сведения о результатах проведенных медицинских осмотров работников и проведенной спецоценке условий труда на начало года.

Подавляющее большинство работодателей подразделы 2.1.1 и 2.2 не сдает, поэтому мы их рассматривать не будем.

А вот титульный лист, подразделы 2.1 и 2.3 заполнять обязательно, даже если компания или ИП не вели деятельность и не было начислений по сотрудникам, хотя трудовые договоры с ними действовали. Подготовили шаблон для заполнения раздела 2 формы ЕФС-1.

Дальше рассмотрим подробно, как заполнить обязательные подразделы.

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

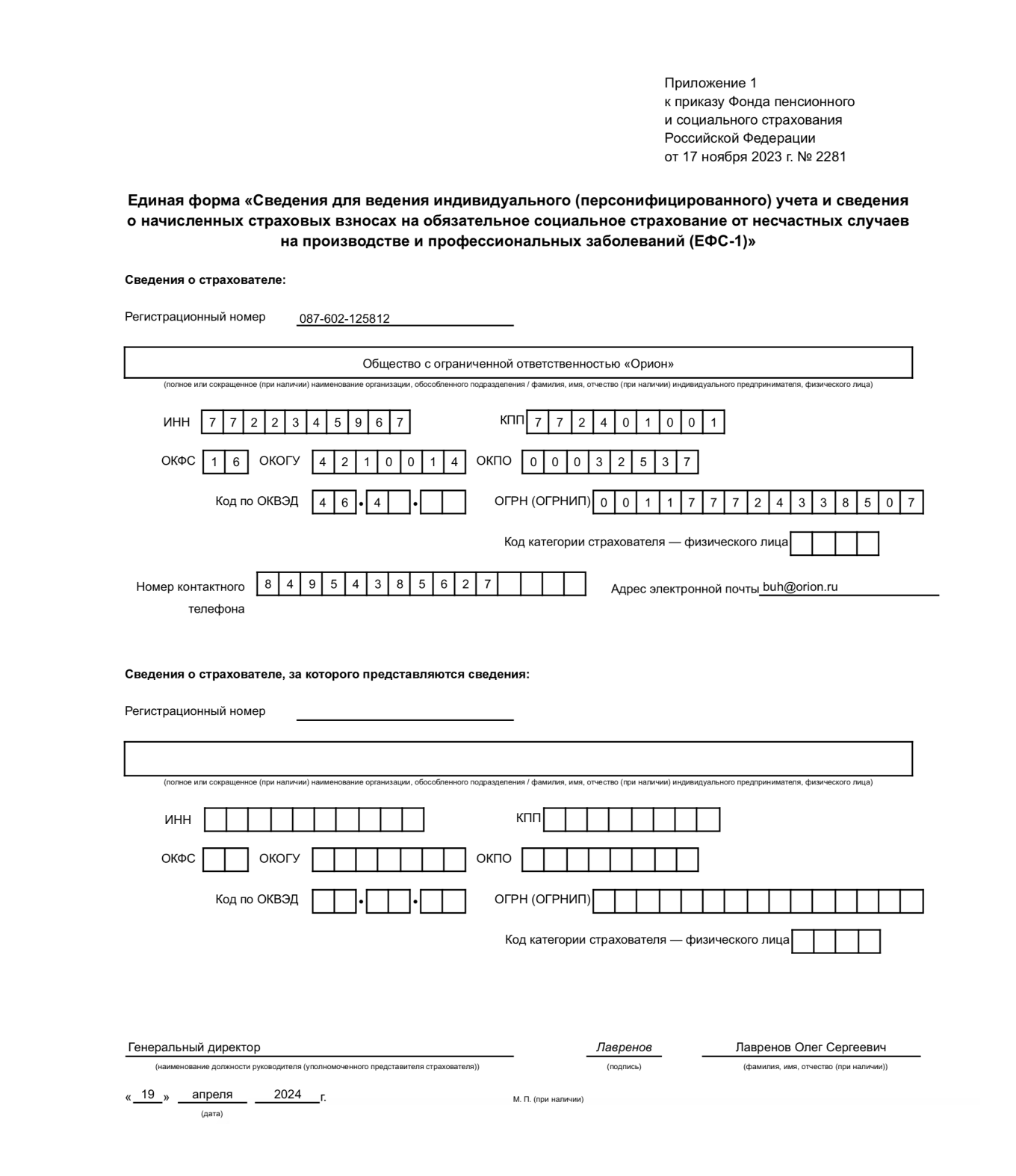

Титульный лист

Титульный лист включает в себя два подраздела: «Сведения о страхователе» и «Сведения о страхователе, за которого представляются сведения».

Сведения о страхователе. Нужно заполнить:

- регистрационный номер страхователя;

- наименование организации или ФИО ИП;

- ИНН, КПП;

- коды статистики;

- ОГРН или ОГРНИП.

Данные для заполнения можно найти в выписке из ЕГРЮЛ или ЕГРИП. Коды статистики организации можно найти на официальном сайте Росстата.

Сведения о страхователе, за которого представляются сведения. Раздел заполняет только компания — правопреемник реорганизованной компании, которая уже снята с учета. Оформляют раздел, когда нужно представить или скорректировать ЕФС-1 с разделом 2, который ранее представил бывший работодатель.

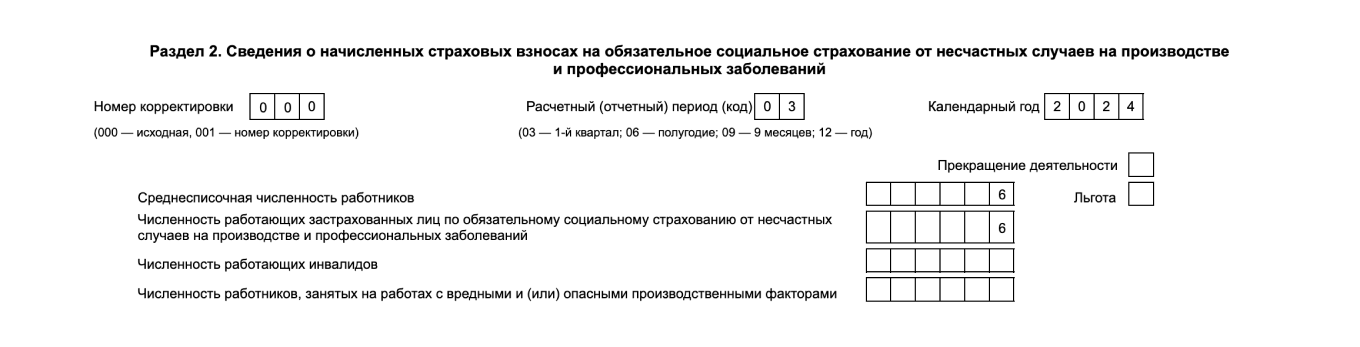

Что включать в раздел 2

В шапке раздела 2 нужно указать:

- сведения об отчетном периоде и календарном годе;

- сведения о численности сотрудников — среднесписочной, работающих застрахованных лиц на случай травматизма, работающих инвалидов, работников, занятых на работах с вредными или опасными производственными факторами.

Сведения об отчетном периоде и отчетном годе. В поле «Отчетный период» укажите:

- «03» — если форму подают за первый квартал;

- «06» — за полугодие;

- «09» — за девять месяцев;

- «12» — за год.

При первичном заполнении раздела за отчетный период в поле «Номер корректировки» указывают «000».

Если раздел 2 заполняют при ликвидации компании или прекращении деятельности ИП, в поле «Прекращение деятельности» укажите «Л».

Среднесписочную численность сотрудников указывают в разделе 2 формы ЕФС-1 о взносах на травматизм. Данные приведите за период с начала года.

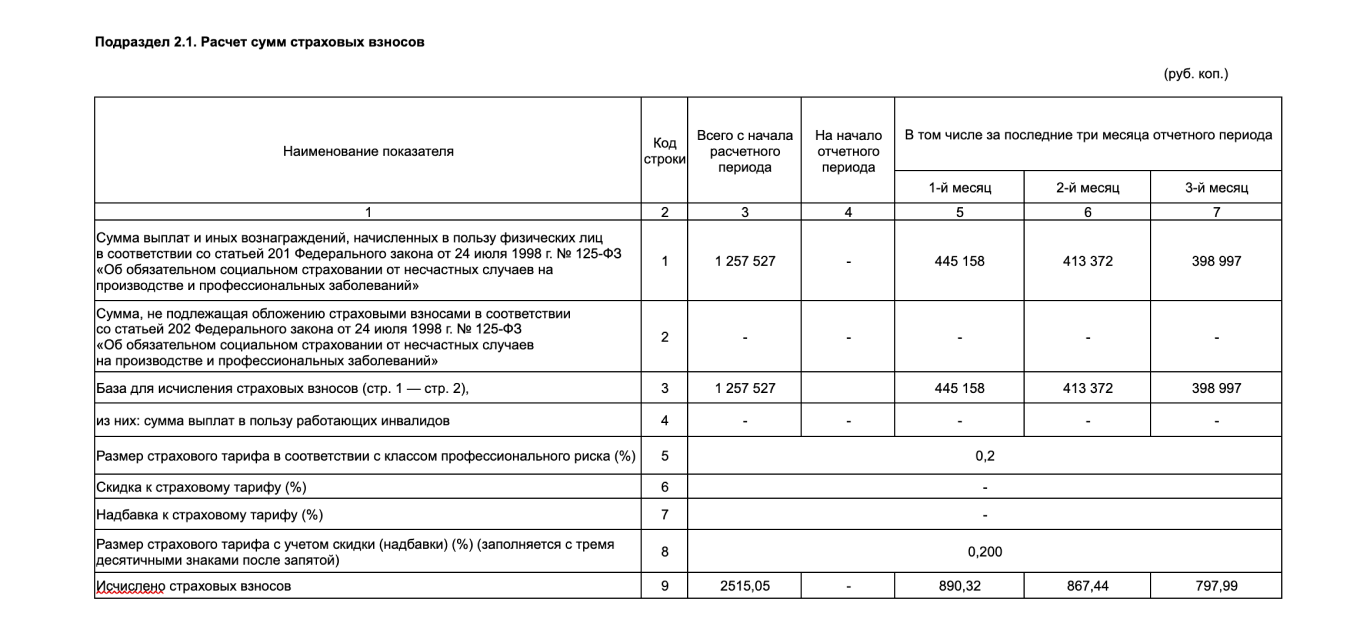

Подраздел 2.1. Расчет сумм страховых взносов

В подразделе 2.1 раздела 2 формы ЕФС-1 нужно отразить:

- базу для начисления взносов на травматизм нарастающим итогом с начала года и за каждый из трех последних месяцев отчетного периода;

- страховой тариф с учетом скидки или надбавки;

- суммы исчисленных страховых взносов с начала года, а также отдельно за первый, второй и третий месяцы истекшего квартала.

Построчное заполнение подраздела 2.1 раздела 2 ЕФС-1

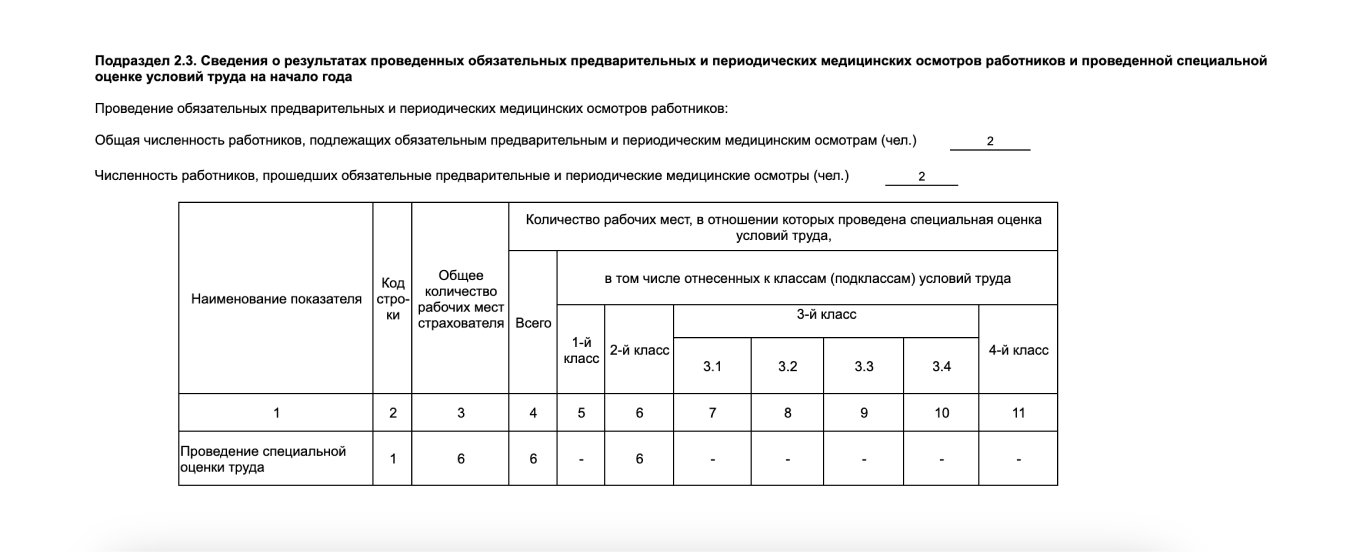

Подраздел 2.3. Сведения о спецоценке и медосмотрах

Данные о спецоценке берут из отчета о ее проведении. Сведения о медосмотрах вносят по заключительным актам медицинских комиссий.

Сведения о спецоценке и медосмотрах приводят на начало года. Например, если работодатель провел медосмотр или спецоценку в 2023 году, он вносит сведения о них в подраздел 2.3 ЕФС-1 за первый квартал, полугодие, девять месяцев 2024 года и год в целом. То есть весь год подраздел 2.3 будет одинаковым.

Если же спецоценка или медосмотры завершены в 2024 году, сведения о них надо будет показать в подразделе 2.3 ЕФС-1 уже в 2025 году.

В подразделе 2.3 раздела 2 указывают такую информацию:

- общее количество рабочих мест, которые подлежат спецоценке условий труда, и результаты ее проведения;

- количество сотрудников, которые выполняют работы с вредными или опасными производственными факторами и подлежат обязательным медосмотрам;

- количество сотрудников, которые прошли обязательные предварительные и периодические медицинские осмотры.

Как уточнить сведения

Компания или ИП обязаны подать уточненный раздел 2 формы ЕФС-1, если занизили суммы страховых взносов к уплате. Уточненный раздел 2 — это точно такой же раздел 2 формы ЕФС-1, только заполненный корректными сведениями.

Во всех остальных случаях подача уточненного расчета — это право, а не обязанность работодателя. Например, в таких ситуациях:

- допустили ошибки, завысившие сумму взносов;

- не отразили или не полностью отразили какие-то сведения, которые не повлияли на размер взносов.

В уточненном разделе 2 формы ЕФС-1 указывают правильные сведения.

Номер уточненного расчета указывают на титульном листе в поле «Номер корректировки». Например, если впервые уточнили расчет за первый квартал 2024 года, ставят номер 001.

Ответственность: штрафы за ошибки и недочеты

За несданный раздел 2 ЕФС-1 есть два вида штрафов:

- для страхователя — компании или ИП;

- для должностных лиц, например руководителя.

Не представил расчет вовремя или не сдал совсем. За это компании или ИП назначат штраф — 5% от суммы взносов, которая должна быть уплачена в бюджет за истекший квартал. Руководителю грозит штраф от 300 до 500 ₽.

Этот штраф придется заплатить за каждый полный или неполный месяц просрочки. Максимальный штраф — 30% от суммы взносов по разделу 2, а минимальный — 1000 ₽.

Бухгалтер ООО «Орион» забыла сдать раздел 2 расчета ЕФС-1 до 25 октября, вспомнила только 10 ноября и сразу же отправила форму. Сумма взносов за третий квартал, которые должен был уплатить Орион, — 75 000 ₽.

Штраф: 75 000 ₽ × 5% × 1 месяц = 3750 ₽.

Отказ представить документы. Если по запросу СФР не представлены документы, которые подтвердят расчет взносов, компанию или ИП могут оштрафовать на 200 ₽ за каждый непредставленный документ, должностное лицо, например директора, — на 300—500 ₽.

Были ли сложности при заполнении раздела 2 ЕФС-1?