Расчет по форме 6-НДФЛ сдают все налоговые агенты. Заполняют его нарастающим итогом за I квартал, полугодие, девять месяцев и год. В статье разбираем на примерах, как заполнить каждую из строк и расчет за первый квартал.

Кто и когда сдает 6-НДФЛ

Сдавать расчеты по форме 6-НДФЛ должны все налоговые агенты.

Обычно это компании и ИП, которые платят физлицам:

- по трудовым и гражданско-правовым договорам на выполнение работ или оказание услуг;

- за аренду имущества;

- дивиденды.

Также сдать 6-НДФЛ придется, если вы предоставили работнику беспроцентный заем или заем со ставкой меньше 2/3 ключевой не на приобретение жилья.

Если физлица не получали доходы от компании или ИП, по закону подавать нулевой 6-НДФЛ не нужно. Но это работает, когда доходов нет весь год. Стоит один раз их выплатить, сдавать 6-НДФЛ придется за этот квартал и все последующие.

Еще стоит представлять нулевой 6-НДФЛ, если вы сдавали расчет в предыдущем году. Иначе, не получив его, налоговая может заблокировать расчетный счет. И придется отдельно доказывать, почему вы вправе не отчитываться.

Срок сдачи

По отчетным периодам 2024 года форму 6-НДФЛ сдают в такие сроки:

- за первый квартал — до 25 апреля;

- полугодие — до 25 июля;

- девять месяцев — до 25 октября;

- по итогам 2024 года — до 25 февраля 2025 года вместе со справками о доходах каждого физлица-получателя.

Если срок сдачи выпадает на выходной или праздничный день, он переносится на ближайший за ним рабочий день. Например, 25 октября 2025 года выпадает на субботу, значит, сдать расчет нужно до 27 октября включительно.

При ликвидации или реорганизации компании представить расчет 6-НДФЛ надо досрочно. Финальный расчет представляют в налоговую до окончания срока ликвидации, но после проведения всех расчетов с персоналом и другими физлицами, в том числе участниками

Куда сдавать

6-НДФЛ представляют в налоговую инспекцию по месту учета компании. Если у компании обособленное подразделение в другом городе или регионе, нужно сдать два расчета по каждому ОКТМО.

Предприниматели подают расчет 6-НДФЛ по месту жительства и по месту ведения деятельности в зависимости от системы налогообложения. Например, ИП на ОСН или УСН подают по месту жительства, а ИП на патенте — по месту учета в качестве плательщика ПСН.

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

Как сдать

Каким образом сдавать 6-НДФЛ, зависит от численности физлиц, которые получили доход от налогового агента:

- более 10 — расчет подают в электронном виде;

- 10 и менее — на выбор, в электронном виде или на бумаге.

Бумажный 6-НДФЛ можно сдать лично в налоговой или отправить по почте заказным письмом.

Форма расчета

С отчетности за первый квартал 2024 года применяют новую форму расчета. Она вступила в силу только 9 апреля 2024 года, но по ней можно отчитываться начиная с 1 апреля.

Расчет 6-НДФЛ состоит из:

- титульного листа;

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- приложения № 1 к расчету «Справка о доходах и суммах налогов физлица». Справки включают только в состав годового и «ликвидационного» расчета.

Уточненные расчеты представляют по форме, которая действовала в тот период, за который вносят изменения.

Как заполнить 6-НДФЛ

Сначала рассмотрим общие правила.

Составляют 6-НДФЛ нарастающим итогом с начала года: за I квартал, полугодие, девять месяцев и год. Например, доход выплатили один раз, во II квартале. Тогда расчет нужно представить за полугодие, девять месяцев и за год. А вот за I квартал расчет можно сдать, а можно не делать этого, так как он нулевой. Но лучше представить, чтобы не заблокировали счет.

Строки с суммовыми значениями должны быть заполнены. Если показателя нет, проставляют «0». В строках, где есть ячейки для копеек, указывают суммы в рублях и копейках.

От руки расчет заполняют заглавными печатными символами чернилами черного, фиолетового или синего цвета слева направо, начиная с первого левого знакоместа. При заполнении в программе значения числовых показателей выравнивают по правому последнему знакоместу.

Авансы в расчете 6-НДФЛ

Аванс признают доходом и отражают в 6-НДФЛ в периоде выплаты.

НДФЛ, удержанный с аванса, отражают в строках 020—026 раздела 1 в зависимости от срока перечисления в бюджет. Дальше покажем это на примере.

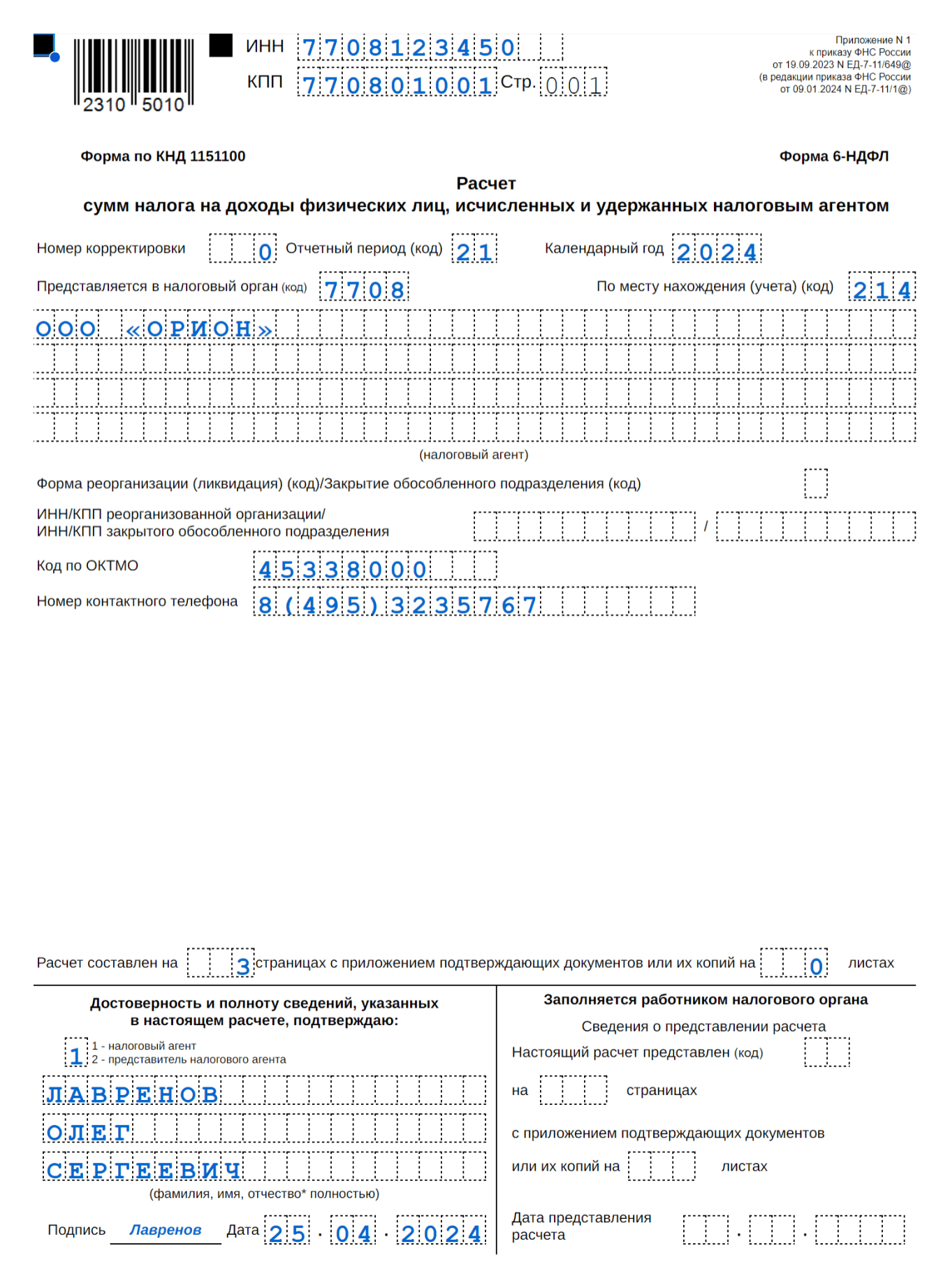

Титульный лист

В верхней части титульного листа указывают ИНН и КПП компании — налогового агента. Для 6-НДФЛ обособленного подразделения ставят его КПП. Предприниматели, адвокаты и нотариусы вносят в расчет только ИНН, потому что КПП у них нет.

В разделе «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» указывают фамилию, имя и отчество руководителя либо ИП, уполномоченного представителя или подписанта. Если расчет подписывает представитель, указывают сведения о доверенности.

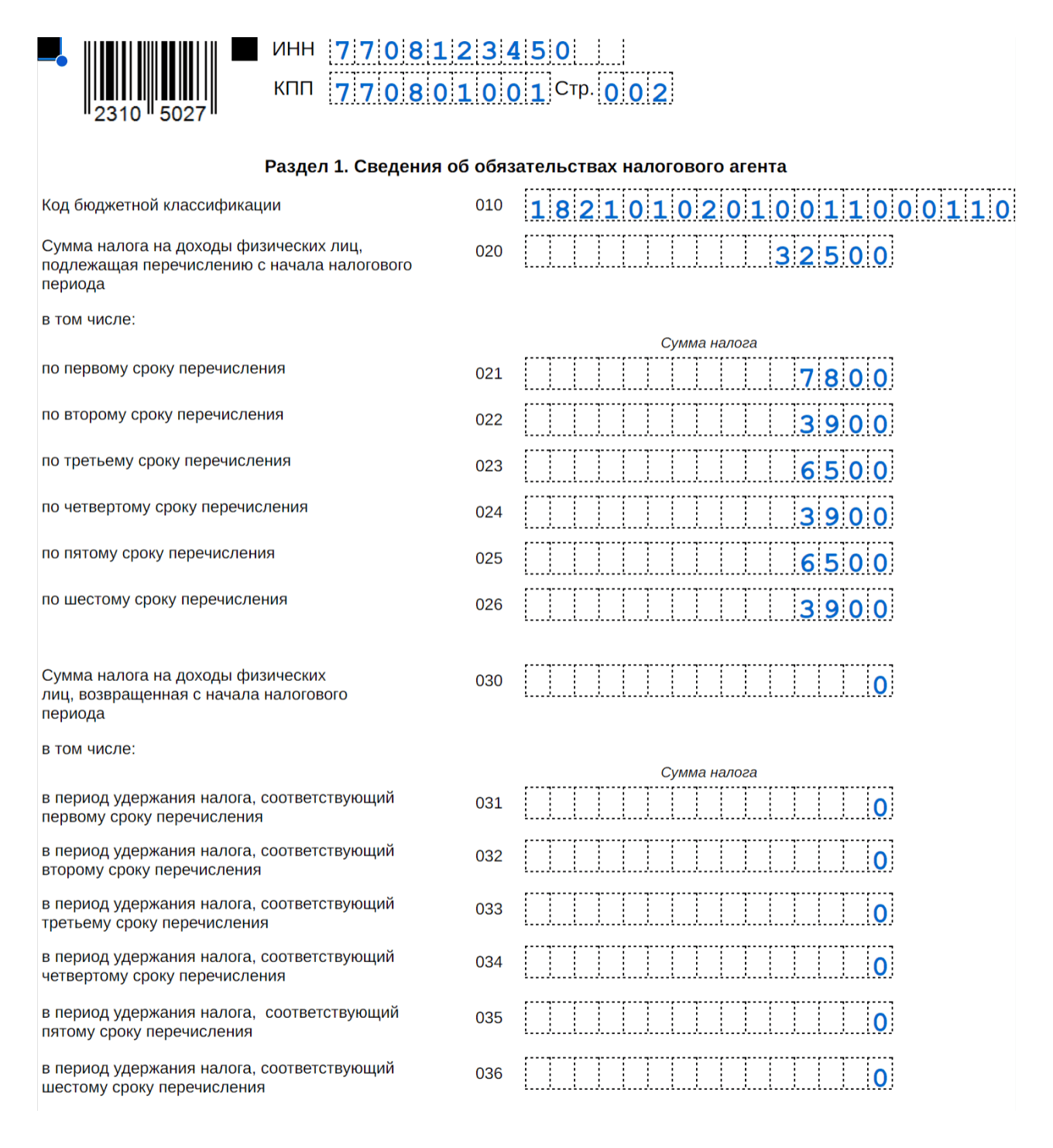

Как заполнить раздел 1 расчета 6-НДФЛ

В разделе 1 расчета 6-НДФЛ отражают:

- удержанный налог с 1 января по последнее число квартала;

- налог, возвращенный физлицам с 1 января по последнее число квартала.

Отдельно указывают суммы по шести периодам уплаты и возврата. Сведения заполняют отдельно по каждому КБК.

Чтобы определить, в какую строку включить удержанный или возвращенный НДФЛ, смотрите таблицу. В ней — порядок отражения НДФЛ в разделе 1 в зависимости от периода удержания или возврата.

Покажем на примере, как в разделе 1 расчета 6-НДФЛ указать удержанный и возвращенный НДФЛ.

В ООО «Орион» работает один человек. Зарплату выплачивают 10-го и 24-го числа.

В раздел 1 расчета за I квартал бухгалтер включил НДФЛ, удержанный с 1 января по 31 марта.

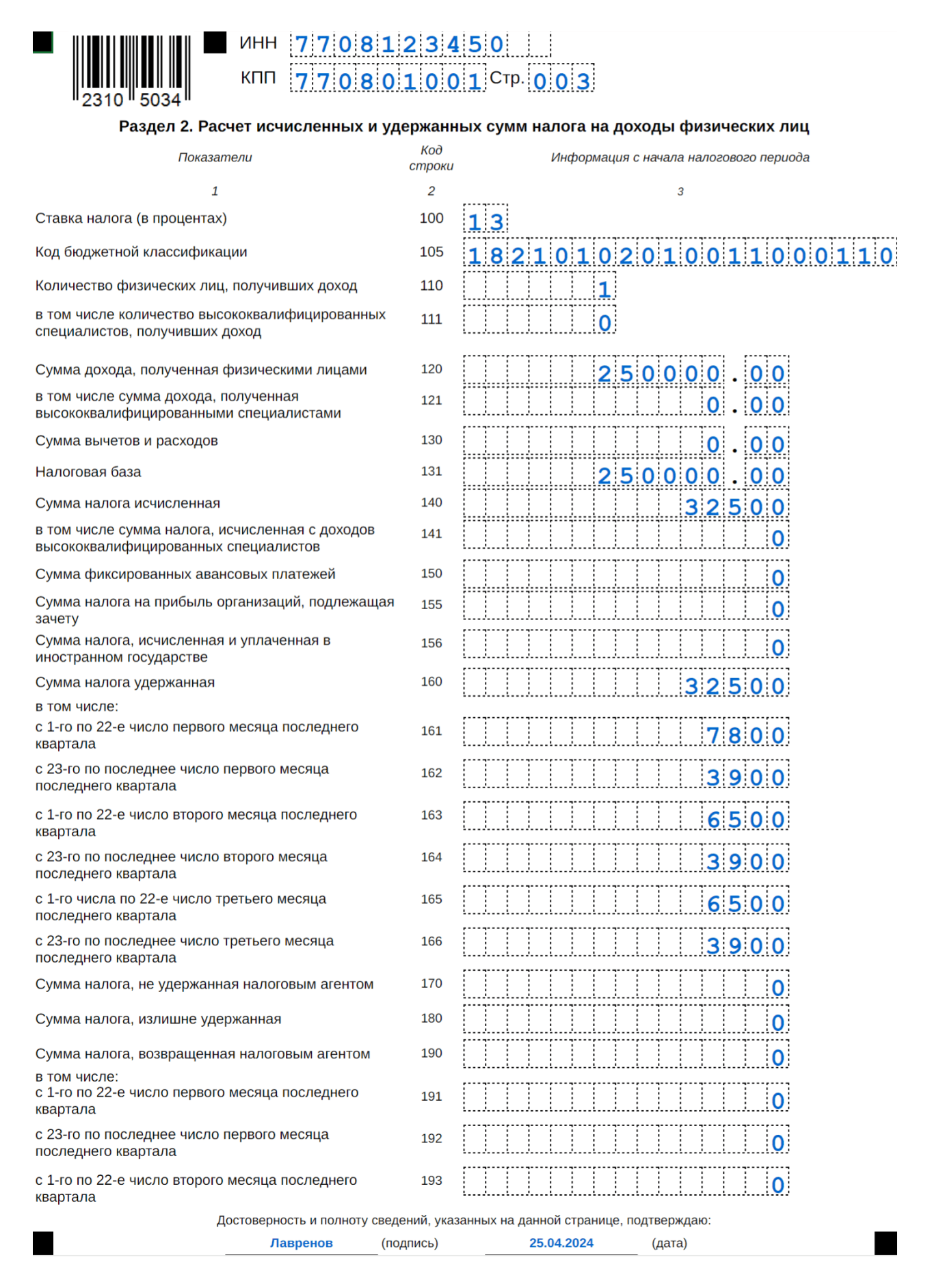

Как заполнить раздел 2 расчета 6-НДФЛ

В разделе 2 расчета 6-НДФЛ указывают обобщенные суммы дохода, исчисленного и удержанного налога. Суммы отражают нарастающим итогом за I квартал, полугодие, девять месяцев и год. Для каждой налоговой ставки и КБК нужно заполнить отдельный раздел 2.

Доходы, НДФЛ с которых рассчитывают по ставке 13% и уплачивают на один КБК, отражают на одной странице раздела 2. Неважно, по какому основанию применяют эту ставку.

Как заполнять 6-НДФЛ в нестандартных ситуациях

Разберем несколько нестандартных ситуаций:

- задержали зарплату и выплатили позже;

- зарплату пересчитали и доплатили;

- налог удержали, но не перечислили.

Задержали, но выплатили зарплату. Допустим, зарплату за сентябрь задержали и выплатили сотрудникам только 1 ноября. Перечислить НДФЛ с этой выплаты нужно до 28 ноября включительно. Удержанный НДФЛ бухгалтер отразил в строках 023 и 163 расчета за год. Сумму зарплаты — в разделе 2 расчета за год.

Зарплату пересчитали и доплатили. Как отразить пересчет зарплаты за прошедшие периоды в 6-НДФЛ, зависит от того, в какую сторону изменилась сумма — большую или меньшую.

Если зарплату пересчитали в большую сторону, подавать уточненные 6-НДФЛ не нужно. Дополнительно выплаченную сумму отражают в 6-НДФЛ как самостоятельную выплату. Дата получения дохода — день выплаты. Удержанный НДФЛ отражают в зависимости от срока перечисления в бюджет. В раздел 2 выплаченный доход и НДФЛ с него включают в периоде выплаты.

Если сумму пересчитали в меньшую сторону, зарплату и начисленный с нее налог отразите в 6-НДФЛ с учетом пересчета. Если ошибку обнаружили после сдачи 6-НДФЛ, представьте уточненный расчет.

Налог удержали, но не перечислили. В этом случае 6-НДФЛ заполняют, как если бы налог был уплачен вовремя. Долг по удержанному налогу не влияет на заполнение расчета. Об этом мы рассказывали в разделе «Как заполнить раздел 1 расчета 6-НДФЛ».

Ответственность за несдачу 6-НДФЛ

Инспекторы могут оштрафовать налогового агента за нарушения по 6-НДФЛ в двух случаях:

- не сдали расчет или сдали с опозданием;

- указали в расчете недостоверные сведения.

Не сдали 6-НДФЛ или сдали расчет с опозданием. Штраф — 1000 ₽ за каждый полный или неполный месяц со дня, установленного для сдачи расчета в инспекцию. Период просрочки инспекторы считают с этого дня до даты, когда сдали 6-НДФЛ.

Если не сдать 6-НДФЛ вовсе, инспекторы могут заблокировать расчетный счет налогового агента. На это у них есть 20 дней с даты, когда истек срок подачи.

Привели в расчете недостоверные сведения. Штраф за ошибки в расчете 6-НДФЛ, в том числе в справках о доходах, — 500 ₽. Штраф начислят за весь расчет как единый документ, а не за каждую недостоверную справку. Если уточнить расчет до того, как ошибку обнаружит инспектор, ответственности удастся избежать.

Инспекторы могут оштрафовать не только компанию, но и ответственных сотрудников, к примеру руководителя. Штраф — от 300 до 500 ₽.

Предпринимателей, адвокатов, нотариусов к административной ответственности не привлекают.

Что вызывает у вас самые большие сложности при заполнении 6-НДФЛ?

user27599, добрый день! Да, все верно.

Эксперт, здравствуйте! Извините, если аванс выплатили 25.03.24, а НДФЛ срок оплаты 05.04.24, почему выше ответили, что указывается в строке 026 и 166?!

насколько я поняла, сумму аванса показываем в строке 120, исчисленная сумма НДФЛ «сидит» в строке 140, но ведь этот НДФЛ мы перечислим уже во 2-ом квартале, 05.04.24! В строке 166, да, но не в строке 026! Разве нет?

Добрый день! Вопрос заключается в следующем. Сотрудница получила з-ту за январь 2024, с 01.02.по 10.03. в отпуске за свой счет, получила аванс за март. Вычет на детей у нее больше чем аванс за март. В итоге 370 рублей излишне удержанных в январе, но эта сумма нивелируется при выплате в апреле. надо ли мне 370 рублей показывать в строке 180 раздела 2 декларации 6 НДФЛ.

crocodile26, добрый день! Нет, в строке 180 отражают суммы излишне удержанного НДФЛ. Если бы вы ранее забыли предоставить вычет, его надо было бы отразить тут.

Здравствуйте, у Вас в примере выплата есть 9 и 22 февраля строка 023 и 024 , НДФЛ, удержанный с 1 по 22 февраля=строке 023 почему попала сумма в 024 сточку ?

volka-2023, добрый день! В примере не указано, когда выплачен НДФЛ, указано, когда выплачен доход. Налог должен быть перечислен налоговым агентом в бюджет не позднее дня, следующего за днем выплаты. Считаем, что он перечислен на следующий день.

Эксперт, здравствуйте! Разве осталось это правило? Если доход выплачен с 1 по 22 число, то НДФЛ подлежит перечислению в бюджет до 28 числа. Никаких «не позднее дня, следующего за днем выплаты» больше нет. Поэтому НДФЛ с выплат 9 и 22 должен попасть в стоку 023.

Ирина, я тоже так думаю)

Ирина, cогласна!! это правило уже давно отменено!! чтобы на следующий день НДФЛ перечисляли максимум!

Эксперт, добрый день. Тоже считаю, что у Вас здесь неверно отражена сумма по строке 024 и соответственно 164 (где должно быть отражено «0»), вся сумма НДФЛ за выплату 9 февраля и 22 февраля должна попадать в уведомление об исчисленных суммах налогов, авансов, представляемых до 25.02.2024 и оплачена до 28.02.2024 г. Никаких выплат физлицу с 23.02-29.02 не было произведено, поэтому в строках 024 и 164 ставится «0».

вопрос подскажите пож. в 6ндфл в разделе 2 строка 140 и 160 у меня разные суммы и эти строчки на равны, как у Вас в примере идеальный вариант, как правильно ? у Вас самая хорошая информация по заполнению 6ндфл. спасибо

Как посчитать сумму вычетов и расходов по строке 130

У меня эт о вычеты на ребенка за целый месяц (аванс +пол зарплаты) за половину декабря и за аванс марта????

oleg35061, добрый день! Переформулируйте, пожалуйста, свой вопрос.

здравствуйте. подскажите пож.оплачен ндфл за дек.23г. -в январе 24г. попадает в строки 021 и 161 нового отчета за 1кв.24г. ? значит з/пл за декабрь 23г попадает в строку 120 сумма дох. полученная ? ( в отчете 6НДФЛ за 2023г. ее указала за весь год и декабрь тоже ) как быть ?

volka-2023, добрый день! Срок перечисления декабрьского НДФЛ — последний день прошлого года, в расчет за 1 квартал не должен попасть. Зарплата за декабрь, выплаченная в декабре, тоже не должна попасть в этот расчет.

Эксперт, зарплату за декабрь выплачивали мы 10 января! значит, попадает!

подскажите пож. еще в новой форме строка 140 сумма налога исчисленная =160 сумма налога удержанная ? (У меня не равна т.к я декаб.23 не включила в отчет)

volka-2023, нет, строка 140 не обязательно должна быть равно строке 160. Если строки равны — это идеальный случай, когда НДФЛ удержан при каждой выплате. На практике бывает иначе: удержано больше, чем начислено. Например, когда сотрудник в течение года стал налоговым резидентом РФ.

Добрый день! Если аванс выплачивается 16 марта, зарвботная плата выплачивается 01 апреля, по строке 26 и строке 166 не показывать НДФЛ за 2 половину марта? По строке 120 сумма доходов физических лиц за январь+ февраль + первая половина марта ?

Присоединяюсь к вопросу. Программа (ЗУП) заполнила в строке 026 »-», т.е. ничего. 6‑й срок перечисления — это не позднее 05 апреля. Получается, мы налог удержали (строка 166), но не оплатили (строка 26), что не соответствует действительности.

Нина, чтобы расчет 6-НДФЛ заполнился корректно, нужно обновить 1С: ЗУП до новой версии 3.1.27.193. В прошлых версиях была зарегистрирована ошибка (80000294).

Нина, добрый день!

Зарплата — это доход в день выплаты, и не важно, за какой период она выплачивается. В строке 120 — вся зарплата, которая выплачена с 1 января по 31 марта включительно. Что выплачено в апреле — пойдет в полугодие

В строке 020 — НДФЛ, который должны были удержать и должны были перечислить с 1 января по 31 марта из выплаченных доходов, разбивка по шести срокам перечисления в бюджет.

В строке 160 — НДФЛ, который удерживали с 1 января по 31 марта из выплаченных доходов, разбивка по шести срокам удержания.

Строки 020 и 160 должны быть равны, если не было ошибок никаких.

Эксперт, строки 020 и 160 не будут равны, если в строку 020 заносим удержанный и уплаченный налог, а в 160 удержанный, т.к. удержанный с 22 по 31 марта налог платится в апреле. Разница должна быть на сумму, которая удержана в марте, но подлежит уплате в бюджет в апреле. Разве не так?

Юлия, нет, не так. Уплаченный налог в расчете на отражается. В строке 020 отражают обязательство по НДФЛ — сумму налога, ПОДЛЕЖАЩУЮ УДЕРЖАНИЮ и перечислению, а не фактически перечисленную.

Это налог, который исчислили и ДОЛЖНЫ БЫЛИ УДЕРЖАТЬ ПО нормам НК в установленные сроки, то есть в момент выплаты дохода. То есть даже если налог исчислили и удержали, а в бюджет в установленный срок не перечислили, его все равно нужно отразить в строке 020. Или даже если налог исчислили, но при выплате дохода НЕ удержали по ошибке, его все равно надо показать в строке 020, а вот в строке 160 его не будет- как раз по той причине, что фактически НЕ удержали.

Поэтому и сказано, что если нет ошибок, то суммы 020 и 160 будут равны.

Тот факт, что удержанный налог с 23 по последнее числа марта уплачиваем в апреле 5 числа для заполнения расчета не имеет значения. В строке 020 мы показываем обязательство по НДФЛ, этот налог ИФНС начислит на ЕНС как обязательство по 6-му сроку уплаты. Раз фактически налог был удержан до конца марта, его сумма должна быть в строке 160.

Эксперт, Понятно. Спасибо!

Эксперт, есть налог исчисленный, есть налог удержанный, а есть перечисленный! Зачем Вы путаете людей, когда и так везде инфа противоречивая, доверяешь Вам, в итоге и Вы смуту наводите!

В строке 020 — перечисленные по срокам, а в строке 160 — удержанный НДФЛ!

налог с аванса, выплаченный 25.03.24, удержан (выплатили за минусом НДФЛ), но перечислять его надо 05.04.24, 2‑й квартал!

В строках -020-026 — перечисленные в период с 01.01.24 по 31.03.24, а в строках 160-166 — который удержали!

Та сумма НДФЛ, которая отражена в строке 166, будет в строке 021 в отчёте за полугодие 2024, разве нет?

Ольга, эх, странно, конечно...но сделала, как ответили — строка 026=строке 166, иначе при проверке была ошибка об этом (когда 0 был в строке 026/), а поставила сумму, равную строке 166, ошибок нет.

Здравствуйте. Вопрос: Зарплату за октябрь-декабрь 2023 выплатили в январе 2024. Сотруднику положены вычеты на детей. Нужно давать вычет только за январь? (т.к. доход за весь 4кв.2023 получен в одном месяце) Или все-таки за 3 месяца?

bakiforest, добрый день! Долг по зарплате — это доход того месяца, когда он выплачен. То есть вычет на детей давать в январе как за один месяц. Например, если ребенок один, то вычет — 1400₽.

Добрый день!

В 2023 году не было наёмных рабочих. Отчёты сдавал «нулевые».

Нужно ли сдавать их в 2024 году? Спасибо.

autorizacia-1, добрый день!

Если в 2024 году вы не будете производить выплаты физлицам по трудовым и гражданско-правовым договорам, то расчет 6-НДФЛ подавать не надо

как вставить в справку зпл за вторую половину декабря 2023 г

Добрый вечер, подскажите как быть в данной ситуации : исчислили и заплатили НДФЛ с аванса по срокам 31 марта 2024 года потом при начислении заработной платы отменили выплату сотруднику и получилось что исчисленный налог меньше чем удержанный налог в 6-ндфл, но исчисленный НДФЛ скорректировался в мартовской зарплате , но срок уплаты НДФЛ уже в апреле. Надо ли заполнять строчку 180 в 6 НДФЛ как излишне удержанный или нет, так как фактически излишне удержанного налога нет. Спасибо

в первом квартале сумма проходит за декабрь 2023 года ,10 января к примеру 14689,тогда сумма выплаченных ндфл больше чем исчисленна ,пишет при проверки нет соотношения строк,это неправильно,а когда я дела. эту сумму излишне уплаченной тогда ошибок нет

Добрый день, подскажите, в декабре сотрудникам была начислена надбавка, исчислен 15% НДФЛ и перечислен в бюджет. Но надбавка сотрудникам не перечислена в декабре. Надбавка перечислена сотрудникам в январе и в марте. Излишне удержанный налог 15% указываю в расчете 2 раздела стр 160,161,165,180? Спасибо

anv, добрый день! Да, верно.

У вас в примере ошибка. Если аванс за февраль и аванс за март выплачены 22.02.2024 и 22.03.2024, то эти суммы попадают в период с 01.02.2024 по 22.02.2024 и в период с 01.03.2024 по 22.03.2024 и соответственно эти суммы должны быть отражены в стр. 023 и 025

user38550, добрый день! Спасибо большое за комментарий. Уточним у экспертов и поправим.

Приветствую! Для уточнения, если 27/03/24 выплатили аванс из зп за март 2024, удержанный НДФЛ показываем как в стр. 026 и 166. (Правильно я понимаю)