Если компания уплачивает квартальные авансы, декларацию она подает 4 раза за год. Если уплачивает ежемесячные авансы по фактической прибыли, декларацию представляет уже 12 раз. Рассказываем, по каким правилам подавать отчетность и как заполнить основные разделы.

Кто сдает декларацию

Декларацию по налогу на прибыль сдают:

- российские компании на ОСН — общей системе налогообложения;

- налоговые агенты по налогу на прибыль — независимо от системы налогообложения. Это компании, которые платят налог за другую компанию в силу закона, например через российского посредника перечисляют дивиденды иностранной компании;

- иностранные компании, которые работают в России через представительства и получают доходы от источников в России;

- ответственные участники консолидированных групп налогоплательщиков. Это добровольные объединения российских компаний ради оптимизации процесса уплаты налога на прибыль.

Компании, участвующие в такой группе, суммируют свои прибыли и убытки, то есть консолидируют налоговую базу. За счет этого снижается сумма налога на прибыль. Рассчитывает и уплачивает налог на прибыль по группе в целом одна из компаний — ответственный участник консолидированной группы.

Когда сдавать

Декларацию по налогу на прибыль нужно подавать несколько раз в год:

- по окончании каждого отчетного периода — квартала или месяца;

- по окончании налогового периода — по итогам года.

Срок сдачи годовой декларации — до 25 марта года, следующего за истекшим. Сроки сдачи за отчетные периоды — до 25-го числа следующего месяца. Они зависят от способа уплаты авансовых платежей.

Если 25‑е число выпадает на выходной или праздничный день, крайний срок сдачи декларации переносится на ближайший за ним рабочий день.

Годовую декларацию за 2024 год нужно подать до 25 марта 2025 года. Это обязательно для всех компаний, независимо от способа уплаты авансовых платежей.

Сдавать декларацию надо, даже если налог к уплате равен нулю, то есть если компания вовсе не вела деятельность в отчетном или налоговом периоде.

Куда и как сдавать

Декларацию по налогу на прибыль сдают в налоговую инспекцию по местонахождению компании. Если у компании есть обособленные подразделения, надо сдавать несколько деклараций: по местонахождению головного отделения и по местонахождению каждого обособленного подразделения.

Декларацию по налогу на прибыль можно сдать в налоговую инспекцию:

- на бумаге через уполномоченного представителя организации или по почте;

- в электронном виде, подписанную усиленной квалифицированной электронной подписью, через оператора электронного документооборота или через сайт налоговой службы.

На бумаге имеют право подавать:

- организации, у которых среднесписочная численность работников за предыдущий год не превысила 100 человек;

- вновь созданные организации, у которых численность работников не более 100 человек.

Электронную декларацию могут подавать любые компании. А если среднесписочная численность работников за год более 100 человек, декларацию сдают строго в электронном виде.

Форма декларации по налогу на прибыль

Форма и порядок заполнения декларации утверждены приказом налоговой службы. По этой форме сдают компании на ОСН, налоговые агенты и ответственные участники консолидированных групп. То есть фактически этой формой пользуются большинство плательщиков по налогу на прибыль. Поэтому дальше в статье рассмотрим более подробно ее заполнение.

А вот представительства иностранных организаций сдают декларацию по налогу на прибыль по другой форме.

Состав декларации по налогу на прибыль зависит от отчетного периода по налогу на прибыль, который организация утвердила в учетной политике, и совершенных операций.

Ежеквартальная отчетность. В декларацию за первый квартал, полугодие и девять месяцев обязательно включают:

- титульный лист;

- подраздел 1.1 раздела 1;

- лист 02;

- приложение № 1 к листу 02;

- приложение № 2 к листу 02.

Остальные разделы и листы включают в декларацию, только если по итогам отчетного или налогового периода есть данные для их заполнения.

Ежемесячная отчетность. За один, два, четыре, пять, семь, восемь, десять и одиннадцать месяцев состав декларации такой:

- титульный лист;

- подраздел 1.1 раздела 1;

- лист 02, а вот приложения к листу 02 представлять не надо.

Подраздел 1.3, приложение 5 к листу 02, а также листы 03, 04 и 05 включают в декларацию, если есть данные для заполнения или обособленные подразделения. Остальные разделы и листы в декларации за эти месяцы не включают.

Состав деклараций за три месяца, шесть месяцев, девять месяцев и год такой же, как при ежеквартальной отчетности. Приложение 4 к листу 02 нужно подавать не только по итогам первого квартала и года, но и по итогам января.

Когда и какие разделы декларации подавать

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

Порядок заполнения декларации

Рекомендуем заполнять налоговую декларацию по налогу на прибыль в таком порядке:

- Приложение 1 к листу 02.

- Приложение 2 к листу 02.

- Лист 02.

- Раздел 1 с подразделом 1.1.

- Титульный лист лучше заполнять последним, так как в нем нужно будет указать общее количество страниц в декларации. А это можно узнать только после того, как заполнены все подразделы, листы и приложения.

В таком же порядке советуем проверять декларацию, заполненную в бухгалтерской программе.

Остальные подразделы, листы и приложения нужно включать в декларацию, только если есть сведения, которые должны быть в них отражены:

- Подраздел 1.2 раздела 1 — если компания уплачивает и ежемесячные, и квартальные авансовые платежи. Если только квартальные, заполнять этот подраздел не нужно. Этот подраздел надо включать в декларации только за первый квартал, полугодие и 9 месяцев.

- Подраздел 1.3 раздела 1 и лист 03 — если компания выступает налоговым агентом по налогу на прибыль, например выплачивает дивиденды другим компаниям.

- Приложение № 5 к листу 02 — если у компании есть обособленные подразделения.

- Лист 07 — если компания получала имущество, работы, услуги в рамках благотворительной деятельности, целевые поступления, средства целевого финансирования.

- Лист 04 — если у компании были доходы, которые облагаются по специальным ставкам, например она получила дивиденды от иностранной компании. При заполнении листа 04 в декларацию также нужно включить подраздел 1.3 раздела 1.

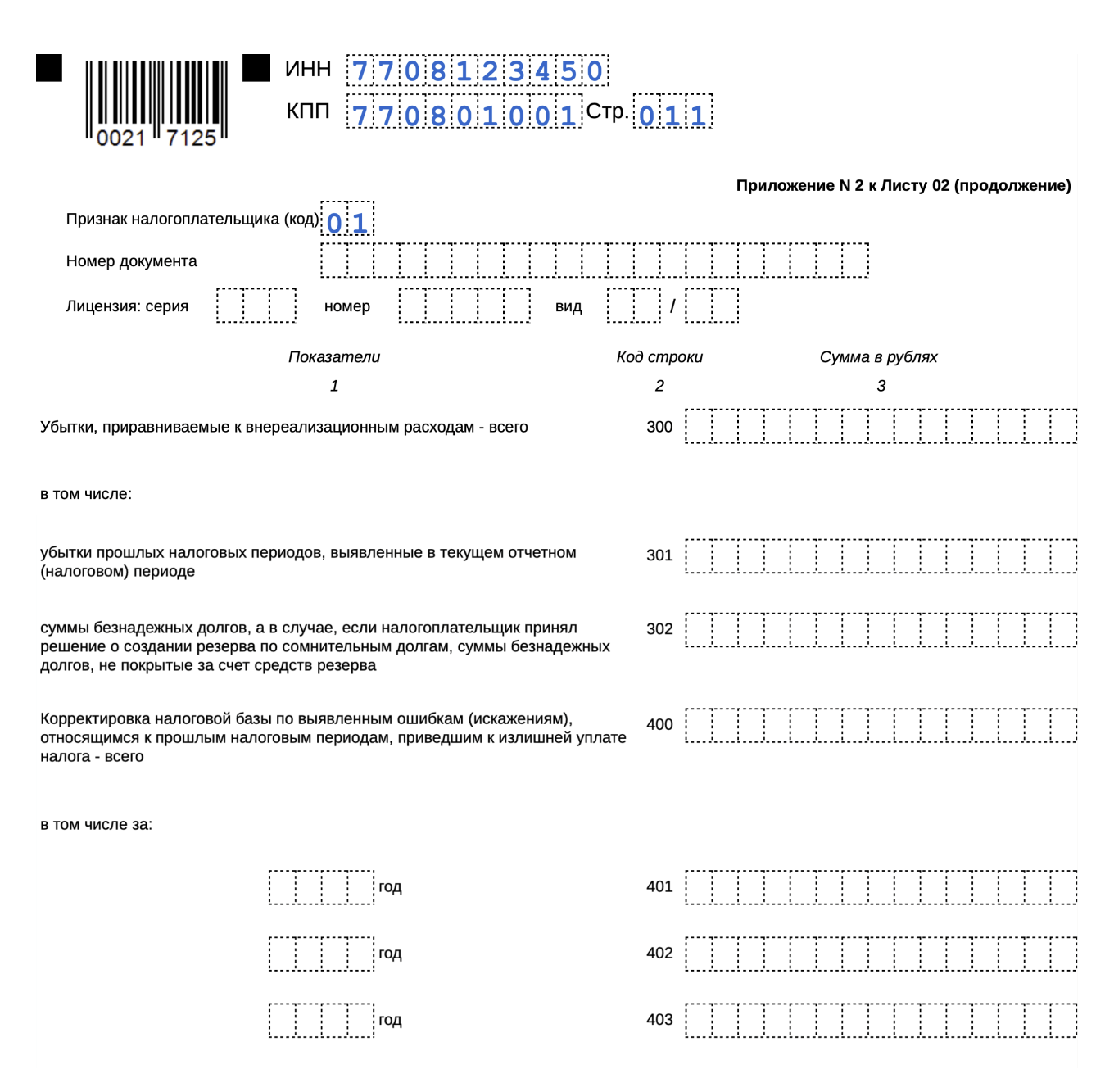

- Приложение 4 к листу 02 — если компания переносит убытки прошлых лет. Это приложение нужно включать только в декларацию за первый квартал и за год.

- Приложение 3 к листу 02 — если компания, например, продала основные средства или получала доходы и расходы обслуживающих производств и хозяйств — ОПХ. Это могут быть структурные подразделения компании: детские сады, санатории, общежития, учебные центры.

Дальше подробно расскажем про заполнение каждого обязательного листа.

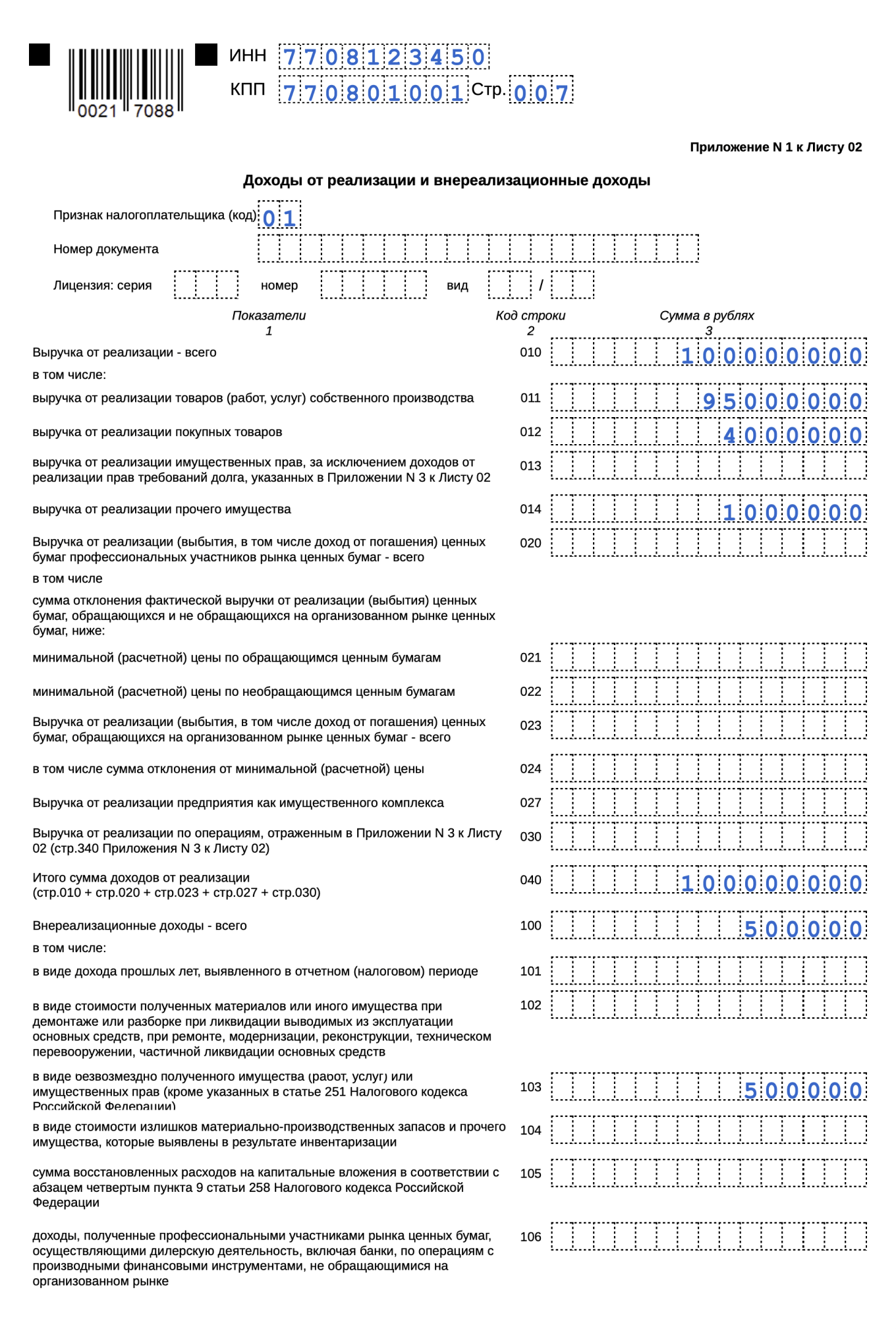

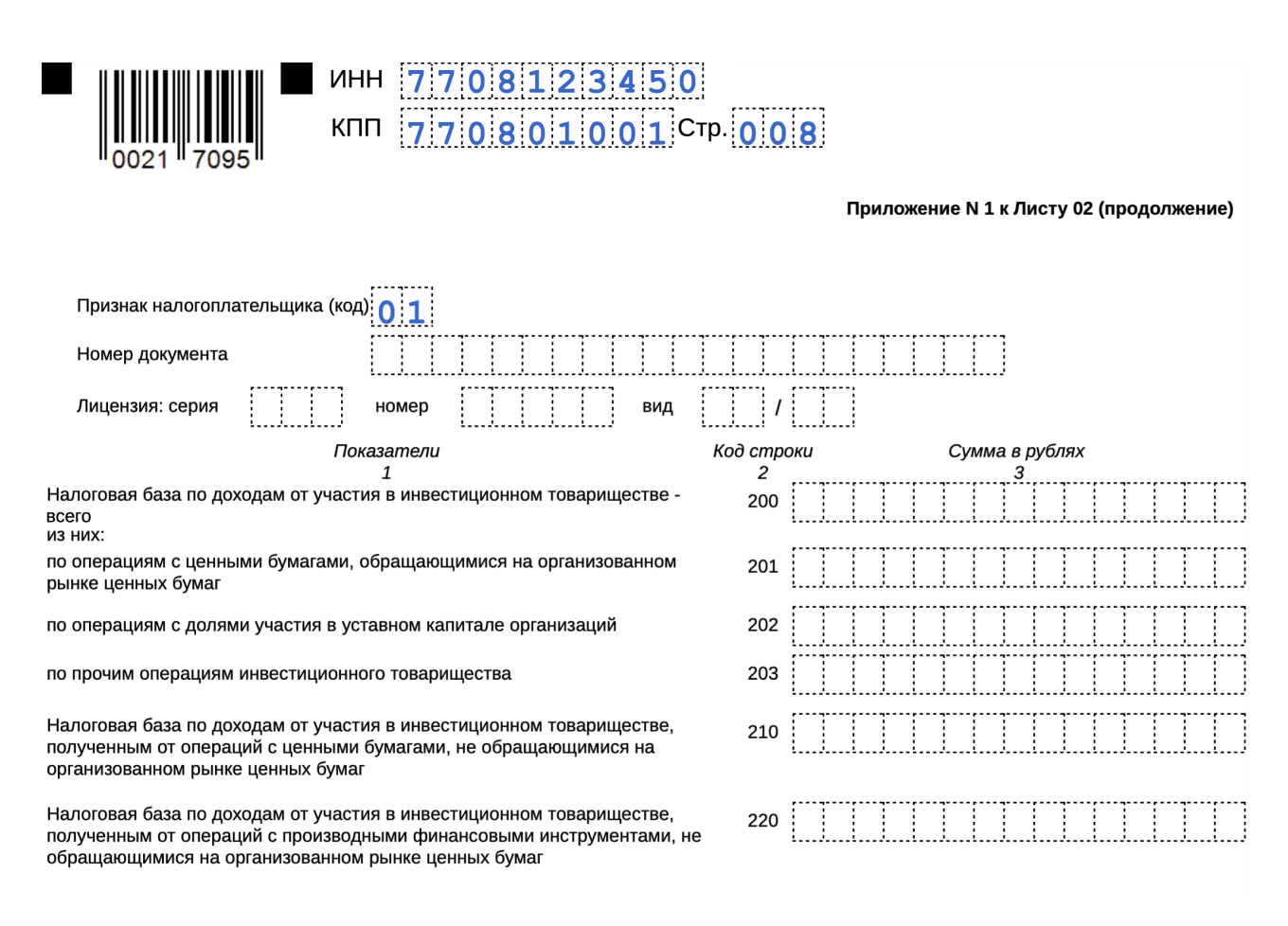

Приложение 1 к листу 02

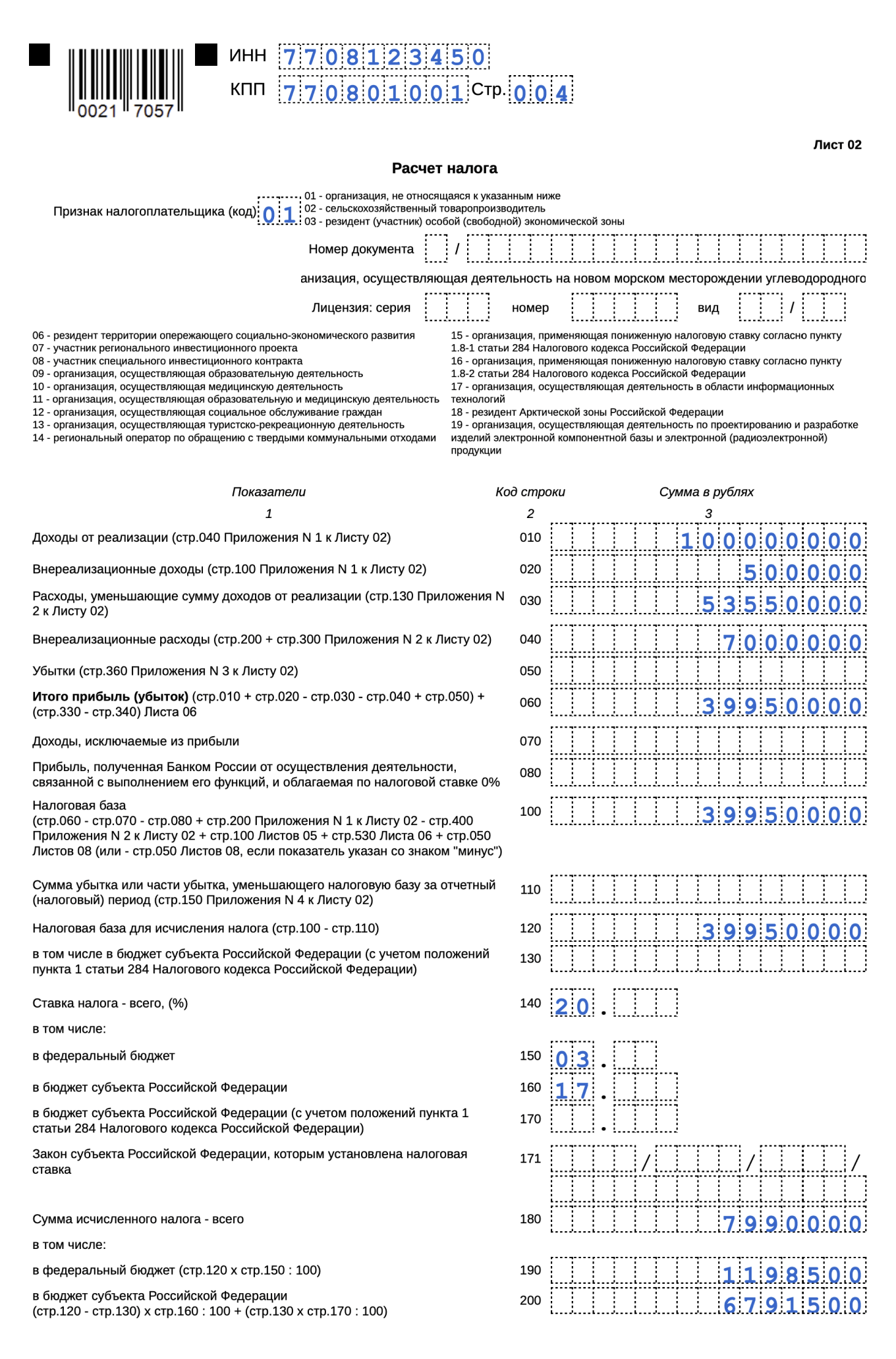

В приложении 1 к листу 02 отражают доходы от реализации и внереализационные доходы.

В начале листа 02 и приложений к нему нужно указать «Признак налогоплательщика». Для этого ставят, например, один из кодов:

- коммерческие компании — код «01»;

- сельхозпроизводители — код «02»;

- резиденты особых экономических зон — код «03»;

- резиденты территорий опережающего социально-экономического развития — код «06»;

- участники региональных инвестиционных проектов — код «07»;

- образовательные организации — код «09»;

- организация, осуществляющая образовательную и медицинскую деятельность — код «11»;

- организация, осуществляющая туристско-рекреационную деятельность — код «13»;

- организация, применяющая пониженную налоговую ставку согласно п. 1.8-1 ст. 284 НК РФ — код «15»;

- организация, применяющая пониженную налоговую ставку согласно п.1.8-2 ст. 284 НК РФ — код «16»;

- ИТ-компании — код «17».

Если компания применяет разные ставки налога, оформляют несколько листов 02.

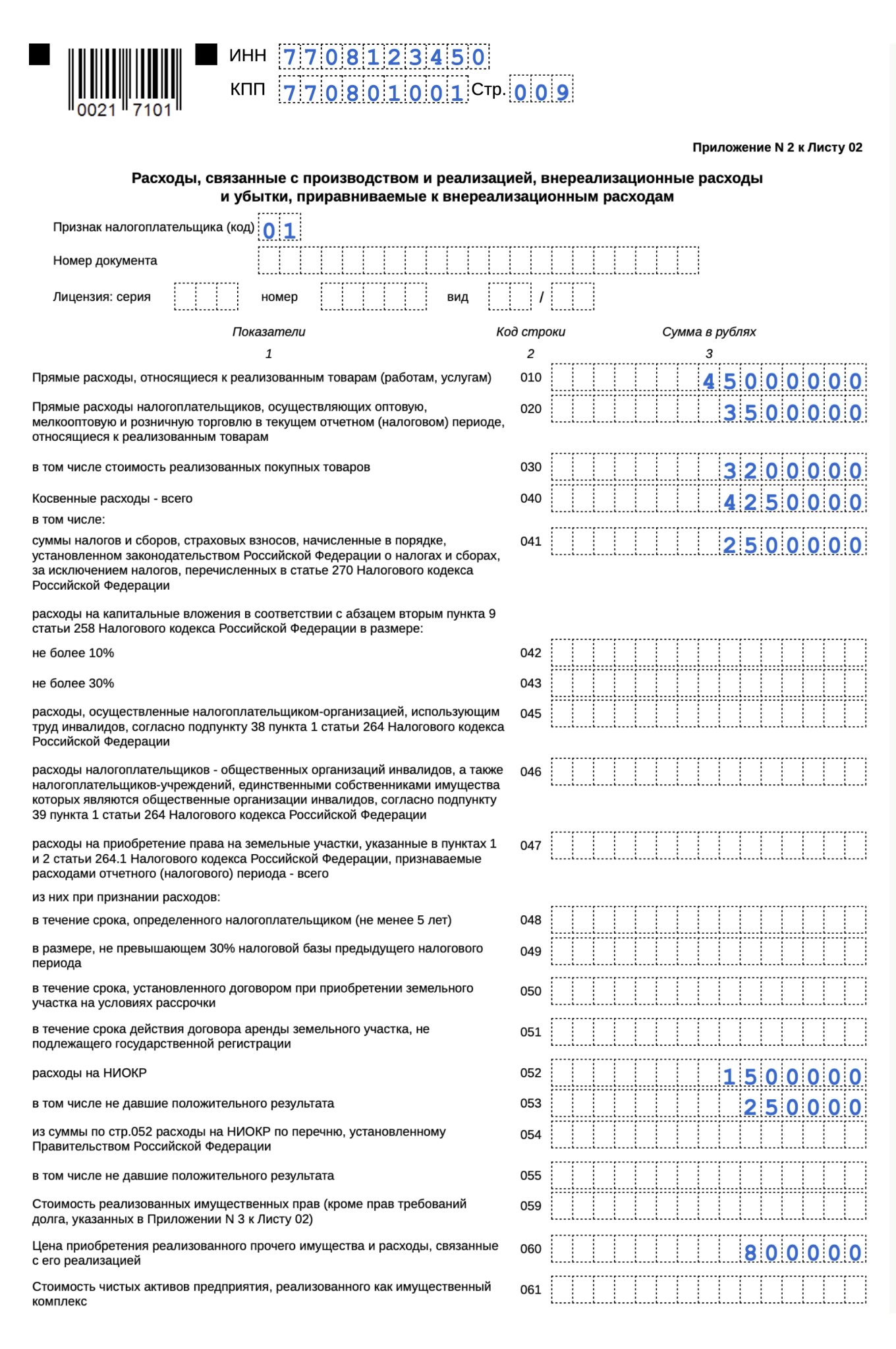

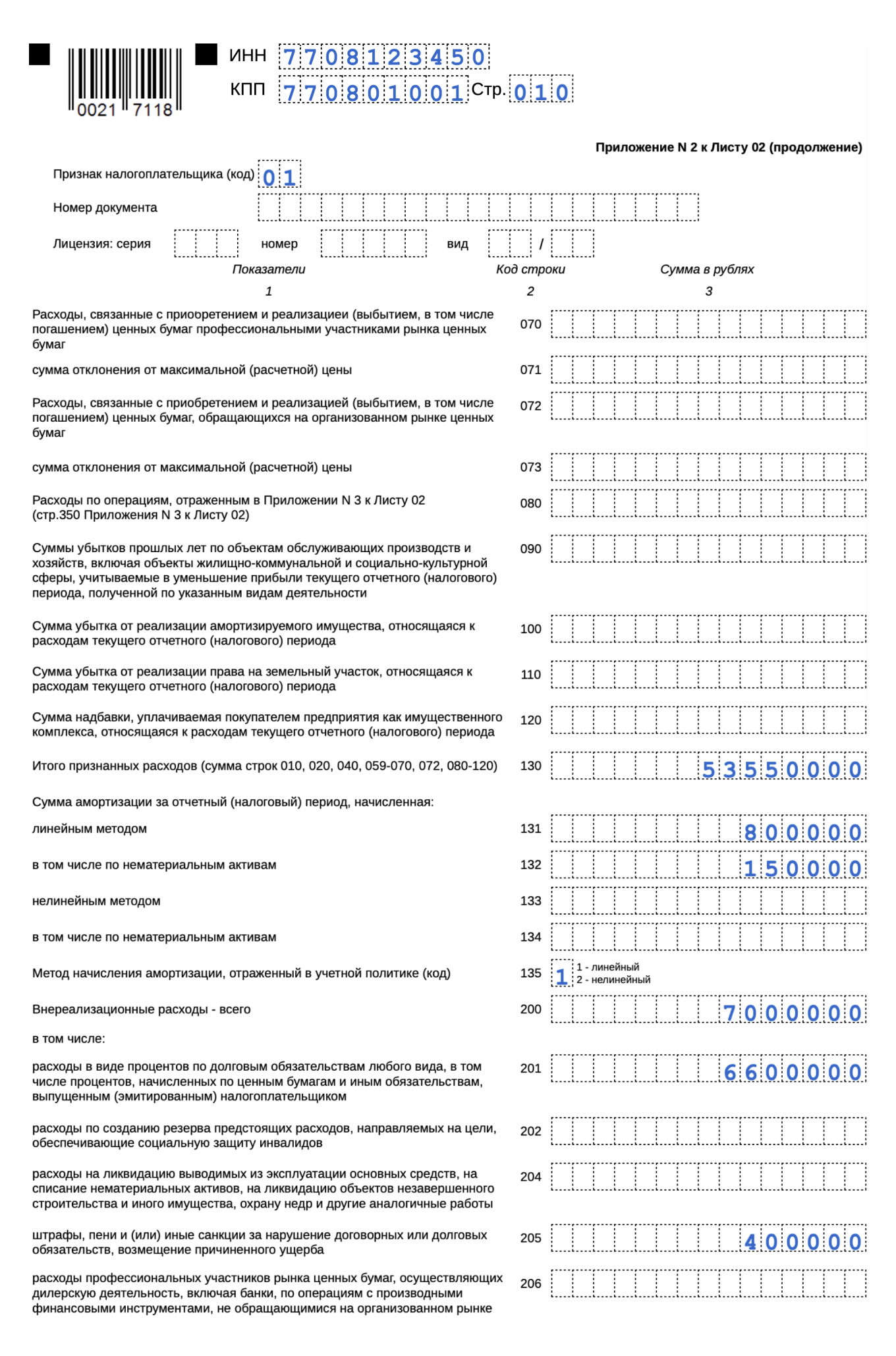

Приложение 2 к листу 02

В приложении 2 к листу 02 отражают расходы, связанные с производством и реализацией, внереализационные расходы и убытки.

Лист 02

В листе 02 декларации указывают доходы, расходы и другие данные, по которым рассчитывают налог на прибыль. В этот лист переносят суммы, рассчитанные в приложениях 1 и 2.

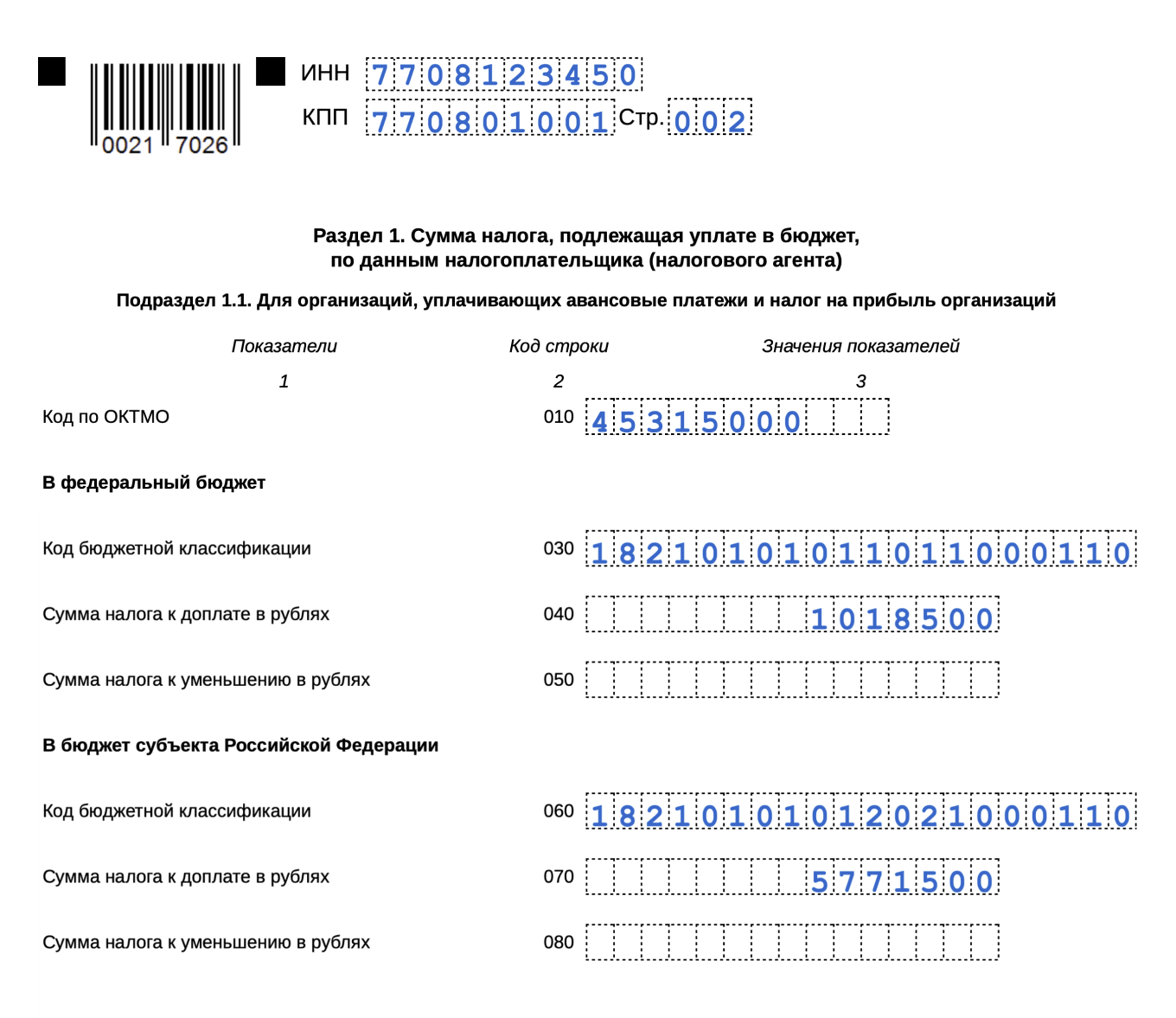

Раздел 1 с подразделом 1.1

В поле «Код по ОКТМО» указывают код ОКТМО по месту уплаты налога. Затем отражают налог к уплате или к уменьшению по итогам квартала или года периода.

В федеральный бюджет. Если по итогам квартала или года налог получился к уплате, в строку 040 переносят сумму из строки 270 листа 02 декларации. Если сумма налога получилась к уменьшению, в строку 050 переносят сумму из строки 280 листа 02.

В региональный бюджет. Если по итогам квартала или года сумма налога получилась к уплате, в строку 070 переносят сумму из строки 271 листа 02 декларации, а в строке 080 ставят прочерк. Если налог получился к уменьшению, то в строке 070 ставят прочерк, а в строку 080 переносят сумму из строки 281 листа 02.

Ответственность за непредставление декларации по налогу на прибыль

За несдачу квартальной и годовой налоговой декларации по налогу на прибыль организаций предусмотрена разная ответственность.

Квартальная декларация. Если компания несвоевременно сдала декларацию по налогу на прибыль за кварталы, скорее всего, это будет считаться непредставлением документов, необходимых для налогового контроля. Размер штрафа — 200 ₽ за каждую декларацию, не сданную в срок.

Годовая декларация. Если опоздать со сдачей годовой декларации по налогу на прибыль, компании грозит штраф 5% от неуплаченной в срок суммы налога по декларации за каждый полный или неполный месяц просрочки. Есть ограничение — не более 30% этой суммы и не менее 1000 ₽. То есть минимальный штраф будет 1000 ₽.

Если налог полностью уплачен в срок, штраф будет 1000 ₽. Если компания уплатила только часть налога, штраф рассчитают с разницы между суммой налога, которая должна быть уплачена по декларации, и суммой, вовремя перечисленной в бюджет.

Директору компании или главному бухгалтеру могут назначить предупреждение или административный штраф от 300 до 500 ₽.

Если вовсе не сдать декларацию, через 20 дней после срока сдачи налоговая может заблокировать счета компании.

Какие бывают сложности с заполнением и подачей декларации по налогу на прибыль?