Читатель Василий спрашивает: «Открываем фабрику по пошиву одежды и планируем бюджет на ближайшие месяцы. Что лучше сделать первым делом: формировать резервные фонды предприятия или все вкладывать в развитие?»

Бизнесу на старте нужно научиться покрывать свои расходы и только потом формировать фонды

Система резервных фондов — это инструмент, который позволяет обезопасить бизнес от непредвиденных ситуаций, например на случай поломки оборудования. Можно завести один общий резервный фонд или несколько на разные цели.

Допустим, компания может создать такие три фонда: на зарплаты, на развитие бизнеса и на обновление оборудования. Когда руководитель знает, сколько отложено денег и на какие цели, легче принимать управленческие решения.

Начинающему бизнесу сложно сразу формировать резервные фонды: деньги нужнее на развитие дела. Создавать фонды лучше после того, как наладили финансовое планирование. То есть когда стало получаться без проблем и в срок закрывать обязательные траты бизнеса.

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

Как наладить финансовое планирование на старте бизнеса

Чтобы наладить финансовое планирование, нужно:

- заложить риски в себестоимость;

- стабилизировать остаток денег;

- вести платежный календарь.

Заложить риски в себестоимость. Добавьте к себестоимости товара 10—20%, чтобы покрыть возможные риски. Это поможет остаться в плюсе, например, если партия товара пришла с браком или потерялась на почте.

Представим предпринимателя, который продает футболки на маркетплейсе. Себестоимость футболки — 300 ₽, расходы на перевозку и хранение — 200 ₽, риски — 50 ₽. Итого получили 550 ₽. К этой стоимости нужно добавить наценку, чтобы получить цену продажи.

Чтобы точно узнать, какой процент закладывать на риски в себестоимость, рекомендуем составить финмодель.

Стабилизировать остаток денег. Нужно определить сумму ежемесячных расходов бизнеса и добавить к ней сумму возможных непредвиденных рисков. В итоге руководитель поймет, сколько денег должно быть на счете, чтобы покрывать возможные затраты.

Ежемесячные затраты бизнеса — 500 000 ₽, стоимость починки оборудования в случае поломки — 200 000 ₽. Если подведут поставщики, простой обойдется в 300 000 ₽. Значит, ежемесячный остаток денег, который позволит бизнесу чувствовать себя уверенно, — 1 000 000 ₽.

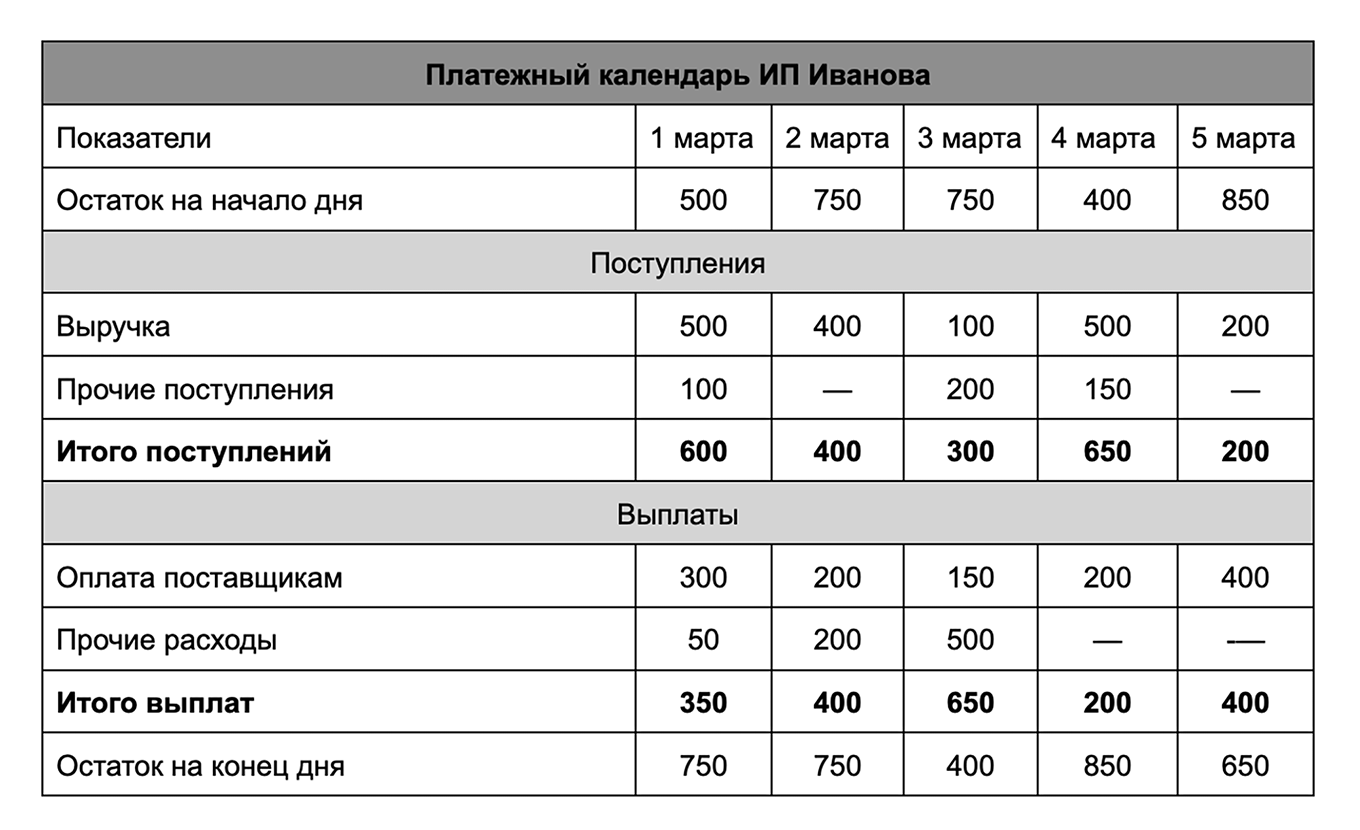

Вести платежный календарь. Нужно расписать все даты ожидаемых трат и поступлений. В платежном календаре нужно отметить сроки оплаты поставщикам, аренды, выплаты аванса и зарплаты, другие регулярные платежи. Еще нужно отметить все поступления: предоплата и выплата дебиторской задолженности, поступления в кассу, инвестиции. Календарь помогает планировать движение денег и избегать кассовых разрывов.

Когда наладили финансовое планирование и достигли необходимого постоянного остатка денег, можно начинать накапливать резервные фонды.

Вопрос эксперту

Задайте любой вопрос про бизнес. Например, о налогах, найме работников, оформлении сертификатов на товары или работе на маркетплейсах. Ответ пришлем на вашу почту. Самыми частыми вопросами и ответами на них делимся в Бизнес-секретах в разделе «Вопросы-ответы».

На второй год деятельности компании, стал откладывать 10% от ежедневного поступления на резервный счет. Не сильно влияет на текущую финансовую ситуацию, но вместе с тем, позволяет к концу месяца накопить не плохую сумму.