Читатель спрашивает: «Я начинающий предприниматель, работаю без бухгалтера. В январе взял на работу первого сотрудника. Сейчас заполняю расчетный листок. Помогите разобраться, что такое общий облагаемый доход и как его рассчитать».

Общий облагаемый доход — это сумма всех доходов, которые облагаются НДФЛ

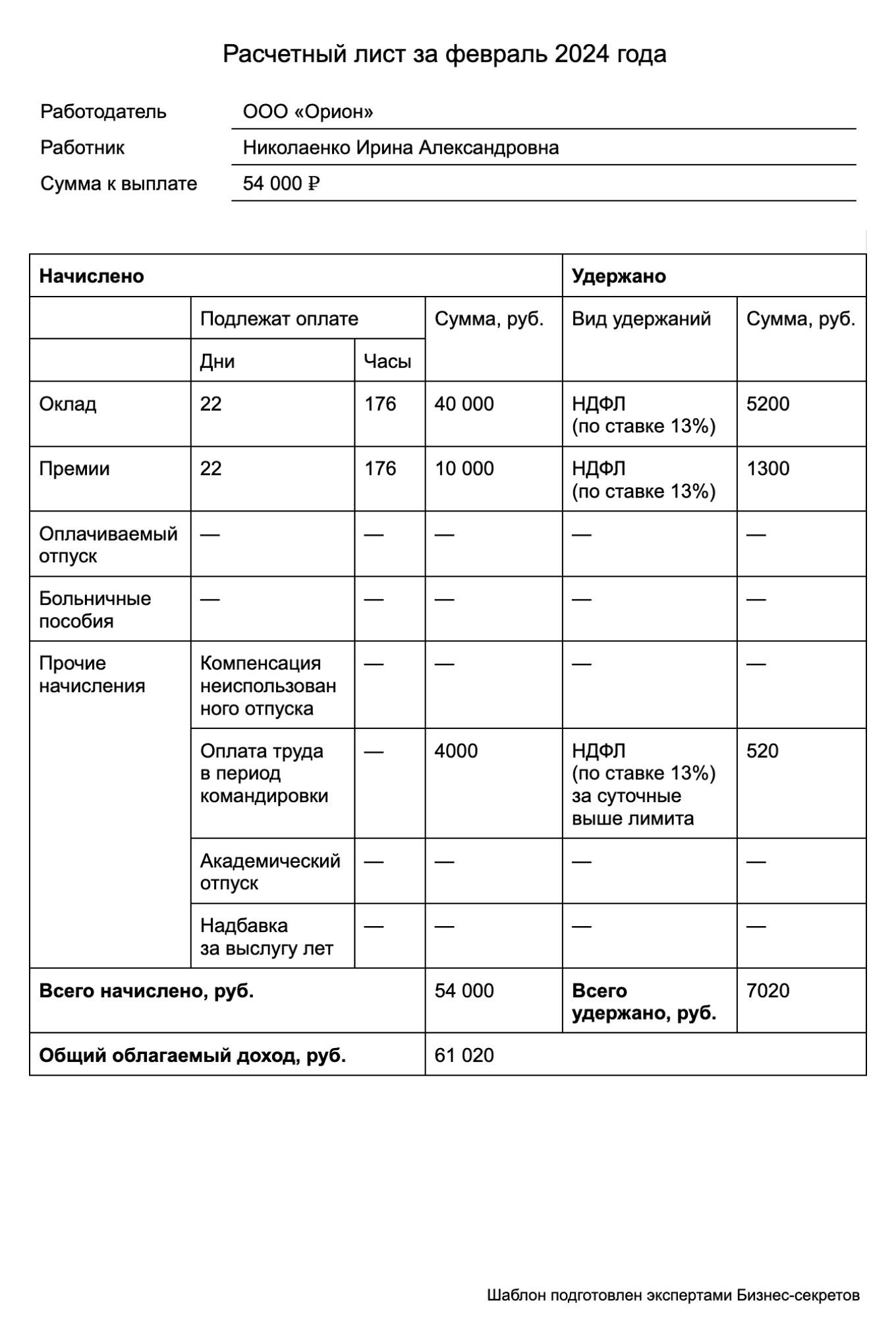

Расчетный листок — это документ, в котором работодатель указывает, сколько денег начислил сотруднику за месяц и какие суммы удержал из его дохода. Его выдают раз в месяц в день выплаты зарплаты.

Обязательной формы у расчетного листка нет. Работодатель может разработать ее сам или пользоваться уже готовой в учетной программе. В некоторых образцах расчетных листков есть строка «Общий облагаемый доход». В ней работодатель указывает сумму до удержания НДФЛ.

Не все доходы, которые сотрудник получил от работодателя, облагаются НДФЛ.

НДФЛ, например, не удерживают:

- с суточных за командировку ниже установленного законом лимита: до 700 ₽ в сутки для поездок по России и до 2500 ₽ — за границу;

- с материальной помощи в связи со смертью близкого родственника;

- с выходных пособий в пределах трех среднемесячных заработков.

Эти доходы не надо отражать в строке «Общий облагаемый доход».

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

Как рассчитать общий облагаемый доход в расчетном листке

Для этого нужно вычесть из итоговой суммы всех доходов работника за месяц те, что не облагаются НДФЛ.

Инженер Ирина Денисова получает 60 000 ₽. В марте ее отправили на пять дней в командировку. За эти дни ей выплатили суточные — 800 ₽ в день, всего 4000 ₽. Превышение лимита за пять дней: (800 ₽ − 700 ₽) × 5 = 500 ₽. В этом же месяце Ирина получила премию — 20 000 ₽.

Зарплата, командировочные выше лимита и премия облагаются НДФЛ.

Налогооблагаемый доход в марте: 60 000 ₽ + 500 ₽ + 20 000 ₽ = 80 500 ₽.

Облагаемый налогом доход может быть уменьшен на сумму налогового вычета — например, стандартного вычета на ребенка или социального за обучение или лечение. Применять социальные вычеты надо, если работодатель получил из налоговой уведомление о праве работника на них.

У Ирины ребенок, за которого она получает ежемесячный вычет, нужно уменьшить общий облагаемый доход на эту сумму.

Вычет за ребенка — 1400 ₽.

Облагаемый доход в марте: 80 500 ₽ − 1400 ₽ = 79 100 ₽.

Если сотруднику предоставлен вычет, можно указать его сумму в расчетном листке. Если в форме расчетного листка нет строки для вычета, его не приводят.

Вопрос эксперту

Задайте любой вопрос про бизнес. Например, о налогах, найме работников, оформлении сертификатов на товары или работе на маркетплейсах. Ответ пришлем на вашу почту. Самыми частыми вопросами и ответами на них делимся в Бизнес-секретах в разделе «Вопросы-ответы».

Какие сложности были при заполнении расчетного листка?