Ключевая ставка — это один из основных инструментов регулирования денежно-кредитной политики, применяемых в настоящее время Центральным банком России (Банком России).

О чем говорит ключевая ставка

Значение ключевой ставки важно, поскольку оно является базой для определения стоимости денег в экономике, но гораздо важнее характер его изменения. Увеличение ключевой ставки свидетельствует о стремлении Банка России повысить стоимость денег в экономике, снизив тем самым предложение кредитных ресурсов банками.

Это, в свою очередь, будет приводить к последствиям:

- ограничению роста цен, то есть к торможению инфляции;

- укреплению рубля и росту его курса относительно доллара США и евро;

- снижению инвестиционных возможностей предприятий и замедлению темпов выпуска продукции;

- уменьшению потребительских расходов населения и росту сбережений;

- перераспределению капитала в пользу банковских вкладов и снижению инвестиций в ценные бумаги и недвижимость.

То есть спектр экономических показателей, на которые влияет Банк России через ключевую ставку, поистине велик.

Резкий рост ключевой ставки означает, что Центральный банк России (ЦБ РФ) рассматривает ситуацию как кризисную и готов на радикальные шаги, чтобы укрепить национальную валюту и предотвратить скачок инфляции.

Понятно, что снижение ключевой ставки оказывает обратный эффект на инфляцию, производство и другие показатели экономики и финансового рынка. Решение ЦБ РФ о снижении ключевой ставки говорит о том, что, по его мнению,темпы инфляции падают, курс рубля крепкий, а ситуация благоприятна для принятия стимулирующих экономических мер. Снижение ключевой ставки вызовет, соответственно:

- рост спроса на банковские кредиты со стороны населения и бизнеса;

- уменьшение спроса на депозиты;

- падение курса рубля против доллара США и евро;

- переток капитала из банков на фондовый рынок и рынок недвижимости;

- рост инвестиций в основной капитал;

- рост объемов торговли и производства.

Если Центральный банк долго не меняет ставку, то это означает, что, по его мнению, инфляция низкая, экономика находится в равновесии и ничего трогать не надо. Но так бывает относительно редко, и ключевая ставка спустя какое-то время все равно движется в ту или иную сторону.

Безусловно, Центральный банк не может повышать или снижать ключевую ставку до бесконечности. Очень сильный рост ключевой ставки может привести фактически к остановке банковской системы и производства, а снижение ставки до нуля и даже небольших отрицательных значений может иметь прямой или отсроченный (как это произошло в ряде развитых стран, долго державших ключевую ставку на уровне нуля или даже чуть ниже, — в Японии или Швейцарии, например) экономический эффект в виде роста инфляции. В этом плане для проведения разумной денежно-кредитной политики важно следить за общим состоянием экономики и финансового рынка.

Как принимаются решения об изменении ключевой ставки

Совет директоров Банка России принимает решения об уровне ключевой ставки восемь раз в год. По итогам каждого заседания ключевая ставка может быть изменена или оставлена неизменной.

После каждого заседания председатель Банка России выступает на пресс-конференции, комментирует принятое решение и отвечает на вопросы журналистов.

Каждому заседанию обязательно предшествует тщательный сбор и анализ информации и составление прогнозов по основным параметрам экономики и финансового рынка (ВВП, промышленное производство, инфляция, курс рубля, процентные ставки). В зависимости от прогнозов аналитики Банка России дают рекомендации руководству, на какую величину и в какую сторону должна быть изменена ключевая ставка. Обычно шаг изменения составляет 0,25—0,5% годовых.

Регулярность проведения заседаний не означает, что в случае возникновения исключительных обстоятельств совет директоров Банка России не может собраться экстренно и принять решение об изменении ключевой ставки, причем не на обычную величину, а радикально. Например, так было сделано 28 февраля 2022 года, когда совет директоров Банка России увеличил ключевую ставку с 9,5% до 20% годовых и принял ряд других экстренных мер, чтобы предотвратить беспрецедентный отток капитала из страны после начала специальной военной операции.

На что влияет ключевая ставка

Ключевая ставка — это индикативный инструмент. По ней непосредственно ни банки, ни предприятия не берут кредиты и не размещают депозиты. В практическом плане она выступает как ограничитель (верхний предел) процентной ставки, по которой Банк России привлекает средства коммерческих банков на депозитных аукционах на срок в одну неделю. То есть коммерческие банки не имеют права размещать в Банке России свободные денежные средства по ставке выше ключевой. Поскольку объем этих операций довольно высок (объем заявок от банков на аукционах в среднем составляет 1,5—2 трлн рублей), это оказывает сильное влияние на всю массу процентных ставок на финансовом рынке и в экономике.

Безусловно, нельзя говорить о том, что процентные ставки банков по кредитам и депозитам изменяются ровно на ту же величину, что и ключевая ставка. Различные исследования показывают, что в случае кредитования предприятий рост ключевой ставки на 1% приведет к росту стоимости кредитов на 0,5—0,8%, а в случае кредитования физических лиц — всего на 0,4%. Причем корректировка процентных ставок по банковским продуктам произойдет не сразу вслед за изменением ключевой ставки, а спустя какое-то время и будет различаться в зависимости от вида и срока операций. Краткосрочные ставки (по финансовым операциям на срок до одного года) среагируют на изменение ключевой ставки быстрее и сильнее, чем долгосрочные ставки (по финансовым операциям на срок один год и более). Старый договор закончился, условия на рынке изменились, и следующий заключается уже на новых условиях. Но и здесь не все так просто, поскольку между банками существует жесткая конкуренция за клиентов, которая не позволяет поднимать ставку по кредитам и снижать ставку по депозитам на ту же величину, на которую растет или падает ключевая ставка.

В ряде случаев изменение ключевой ставки непосредственно повлияет на условия кредитного или депозитного договора. Часть договоров заключается по фиксированной ставке (процентная ставка фиксируется на весь период действия договора), но часть — по так называемой плавающей ставке. В последнем случае стоимость кредита или депозита привязывается к какому-нибудь рыночному индикатору — обычно это ключевая ставка или доходность облигаций федерального займа (ОФЗ). В случае кредита по фиксированной ставке у банка нет возможности до его истечения изменить условия финансирования, в случае плавающей ставки величина платежа будет меняться в ответ на изменения ключевой ставки или связанной с ней доходности государственных ценных бумаг. В российской практике кредиты или депозиты по плавающей ставке довольно редки, а вот в США или странах ЕС они являются основными инструментами выдачи кредитов или привлечения депозитов на срок три года и более. Например, практически вся ипотека в этих странах выдается по плавающей ставке. Поэтому в США и странах ЕС изменение ключевой ставки влияет быстрее и сильнее на состояние финансового рынка и экономики, чем это происходит в России.

Ключевая ставка не только является инструментом влияния на финансовый рынок, но и широко используется в налоговой или судебной практике. Она в том числе влияет на размер пеней за просроченные платежи по налогам или неоплаченные коммунальные расходы: пени будут начисляться в размере 1/300 действующей ключевой ставки за день просрочки. Также ключевая ставка выступает как инструмент оценки упущенной выгоды или потерь в случае нарушения условий договора между сторонами, когда покупатель заплатил аванс, а продавец не поставил вовремя товар или когда, наоборот, продавец получил товар, но не расплатился. Суд при исчислении суммы компенсации будет ориентироваться как раз на величину установленной ключевой ставки.

Когда начали использовать ключевую ставку в России

Ключевая ставка не единственный инструмент денежно-кредитной политики (Приложение 1), но один из основных, и она, как уже отмечалось, является показателем того, что намеревается делать Центральный банк с экономикой и финансами страны в ближайшей перспективе.

Какие есть инструменты в распоряжении Центрального банка, помимо ключевой ставки

Норматив отчисления в обязательные резервы — установленная законом доля обязательств коммерческого банка по привлеченным депозитам, которую банк должен держать в резерве либо в виде депозита в Центральном банке или в виде наличности в кассе. Увеличение норматива отчисления в обязательные резервы приводит к снижению кредитных возможностей банков: они вынуждены отправлять меньше привлеченных средств на цели кредитования и обязаны больший объем средств хранить в виде ликвидности.

Операции на открытом рынке — сделки по покупке-продаже государственных ценных бумаг, которые проводит Центральный банк. Покупая ценные бумаги у банков и других инвесторов, Центральный банк увеличивает объем денег в экономике, а продавая — наоборот, сокращает.

Ломбардные сделки — операции по кредитованию банков под залог ценных бумаг или других ликвидных и надежных активов (так называемый ломбардный список). Давая средства в долг, Центральный банк увеличивает предложение денег в экономике.

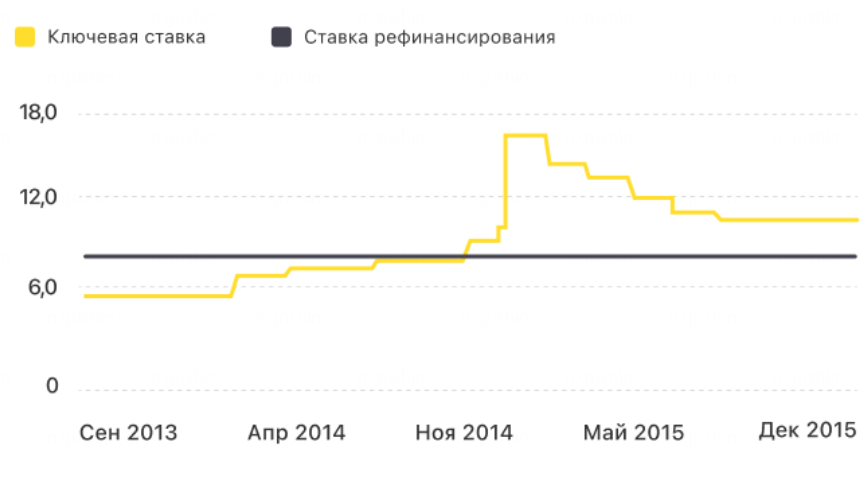

Аукционы РЕПО и депозитные аукционы. На аукционах РЕПО Центральный банк предоставляет средства коммерческим банкам под залог государственных ценных бумаг, на депозитных аукционах — наоборот, изымает ликвидность из коммерческих банков, снижая тем самым предложение денег в экономике. Ключевая ставка как инструмент денежно-кредитного регулирования стала использоваться Банком России с сентября 2013 года. До этого в тех же целях применялась ставка рефинансирования (фиксированный процент, который финансовая организация платила Банку России за использование заемных средств).

С 1 января 2016 года по решению совета директоров Банка России значение ставки рефинансирования было приравнено к значению ключевой ставки, определенному на соответствующую дату. Если сравнить исторические данные, когда ставка рефинансирования и ключевая ставка устанавливались как два отдельных показателя, то можно увидеть, что ставка рефинансирования в период с сентября 2012 года по конец 2015 года была неизменно на уровне 8,25%, тогда как ключевая за тот же период подскакивала (в декабре 2014 года) до 17% годовых (Рисунок 1).

Соотношение ключевой ставки и ставки рефинансирования в период их совместного действия

Приняв решение о переходе от ставки рефинансирования к ключевой ставке, руководство Банка России ориентировалось на опыт, накопленный в развитых странах, где основная (базовая) процентная ставка — это индикатор, а не реальный инструмент совершения операций. Это дает Банку России большую гибкость в процессе проведения денежно-кредитной политики, перейдя от установления непосредственной стоимости операций с коммерческими банками к установлению лимита.

Введение ключевой ставки стало одним из этапов перестройки системы денежно-кредитного регулирования, предпринятой командой Эльвиры Набиуллиной, занявшей кресло председателя Банка России в июне 2013 года. До ее прихода Банк России больше стремился к обеспечению стабильности рубля за счет регулирования валютного курса. Основным инструментом регулирования были операции по покупке и продаже иностранной валюты, приводившие к накоплению или снижению золотовалютных резервов и, соответственно, увеличению или сокращению рублевой массы. В настоящее время Банк России не регулирует непосредственно валютный курс (что стало одной из причин его высокой изменчивости (волатильности) в последние годы), а нацелен на поддержание инфляции на целевом уровне 4% (проводится так называемая политика инфляционного таргетирования).

Руководство Банка России считает, что низкая инфляция будет стимулировать вложения в долгосрочные инвестиционные проекты и тем самым способствовать устойчивому экономическому росту в стране, в то же время плавающий курс рубля будет ограничивать влияние внешнеэкономических шоков в виде скачков цен на традиционные товары российского экспорта (нефть, газ, черные и цветные металлы) на экономику страны. Фактически руководство Банка России следует в русле денежно-кредитной политики, проводившейся большинством развитых стран вплоть до финансового кризиса 2007—2008 годов и запрещающей использование денежно-кредитных инструментов для стимулирования экономики.

Насколько ситуация на финансовом рынке влияет на решения Банка России: виляет ли хвост собакой

Колебания темпов роста потребительских цен являются для Банка России основным сигналом для изменения ключевой ставки. При ускорении инфляции ключевая ставка поднимается, при ее замедлении у Банка России появляется возможность снизить ключевую ставку. Оппоненты нынешнего руководства Банка России (С. Глазьев, О. Дерипаска) часто критикуют его за то, что при принятии решения об изменении ключевой ставки не учитывается не только ее потенциальное влияние на производство, но и характер самой инфляции. Рост цен, как говорят оппоненты, может быть не связан с увеличением предложения денег в экономике, а обусловлен изменениями тарифов естественных монополий и/или внешнеэкономическими факторами (например, ростом цен на нефть и металлы на мировом рынке), и увеличение ключевой ставки в таких условиях может не сильно повлиять на цены, но привести к общему сокращению экономической активности.

Всегда ли Банк России управляет финансовым рынком или чаще следует за ним в процессе установления ключевой ставки? Ответить на этот вопрос однозначно нельзя. Безусловно, Банк России очень внимательно наблюдает за динамикой цен инструментов и процентных ставок на финансовом рынке. Очень часто наблюдаются ситуации, когда сначала происходит движение ставок и цен на финансовом рынке, а уже вслед за этим Банк России меняет ключевую ставку. Как видно на Рисунке 2, практически все время, пока ключевая ставка ЦБ РФ снижалась, ставка по ОФЗ была ниже нее, а когда повышалась — наоборот.

Соотношение ключевой ставки и доходность однолетних облигаций федерального займа (ОФЗ)

Разумно ли это? Да, вполне. Несмотря на все огромные возможности Банка России, финансовый рынок не исчерпывается только им. В случае серьезного отклонения ключевой ставки от рыночных ставок есть угроза, что операции с Банком России станут меньше по объему и его возможности воздействия на финансовый рынок сократятся.

Так значит, все-таки хвост виляет собакой? Не совсем. Известно множество случаев, особенно в стрессовых условиях финансовых кризисов, когда Банк России работал на опережение и за счет повышения ключевой ставки сильно влиял на рынок.

Есть ли внутренние конфликты у Центробанка при принятии решений

У Банка России, как у агента, регулирующего одновременно и денежно-кредитную политику, и состояние банковского сектора, есть определенный конфликт интересов. Это наиболее ярко проявляется при установлении ключевой ставки. Чтобы не допустить излишнего роста цен или остановить отток капитала, Банк России вынужден поднимать ключевую ставку (иногда до шоковых значений, как это было в декабре 2014 года и в феврале 2020 года). Это позволяет за счет подъема процентных ставок в экономике затормозить инфляцию и увеличить стоимость игры против рубля для спекулянтов, выводящих деньги из страны. С другой стороны, это сильно бьет по банкам. Большинство коммерческих банков зарабатывает на том, что привлекает средства от населения и бизнеса на короткий срок и размещает их на более длинный (то есть играет на присущей любой экономике положительной разнице между долгосрочными и краткосрочными процентными ставками). Поскольку, как уже это было отмечено выше, краткосрочные ставки реагируют на подъем ключевой ставки быстрее, чем долгосрочные, банки получают убытки от роста ключевой ставки. Дополнительным негативным фактором для них является связанное с этим снижение стоимости ценных бумаг (облигаций и акций). Поэтому Банку России при принятии решения о величине ключевой ставки приходится держать в уме, как это повлияет на состояние банковской системы.

В ряде стран эта дилемма разрешена за счет отделения функций банковского надзора от функций управления денежно-кредитной политикой. В частности, в странах ЕС функции денежного регулирования делегированы Европейскому центральному банку, а банковское регулирование осталось в руках у национальных финансовых институтов. Схожая практика в США и Великобритании. В России Центральный банк является мегарегулятором, у которого, помимо денежно-кредитной политики и банковского надзора, находятся в управлении еще и функции по управлению финансовыми рынками и небанковскими финансовыми институтами. Насколько эффективна такая централизация, сказать тяжело.