Закон допускает разные способы ведения бухгалтерского и налогового учета, и если компания не зафиксирует для себя, по каким правилам она ведет учет, может возникнуть путаница. Один месяц можно посчитать так, следующий по-другому — появились бы ошибки в бухгалтерии и вопросы от налоговой. Чтобы не попасть в такую ситуацию, в начале работы нужно составить учетную политику и прописать в ней правила ведения учета, которыми компания обязуется руководствоваться.

Рассказываем, на что ориентироваться при формировании учетной политики организации и как ее составить.

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

Что такое учетная политика компании и кто должен ее составлять

Учетная политика — это внутренний документ организации, в котором прописано, по каким правилам бизнес ведет бухгалтерский и налоговый учет. Например, в случае с бухгалтерским учетом — кто его ведет, какие формы документов используются, как часто формируется промежуточная отчетность и проводится инвентаризация.

Компания может заранее решить, как удобнее и выгоднее вести учет в ее сфере, и не задумываться об этом каждый раз.

Учетную политику для налогового учета должны составлять все компании и ИП, а для бухгалтерского — только компании. Срок, за который нужно составить учетную политику, — 90 дней со дня регистрации бизнеса.

Без запроса от налоговой сдавать учетную политику никуда не нужно, это внутренний документ. Но при проверке налоговая может потребовать учетную политику, чтобы убедиться, что бизнес не использует закон каждый раз по-разному для своей выгоды.

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

Как составить учетную политику

В учетной политике нужно обозначить правила по тем операциям, которые уже встречаются в работе или встретятся в ближайшем будущем. Это прикладной документ, в нем не обязательно описывать все теоретически возможные ситуации. Если у бизнеса появится новый вид деятельности, учетную политику можно будет дополнить.

К учетной политике для бухгалтерского учета есть четкие требования. Для налогового учета требований к оформлению учетной политики нет, обычно к ней применяют бухгалтерские правила.

Если в нормативных актах предусмотрено несколько способов учета, нужно выбрать один и прописать его в учетной политике. Если вариант только один, его можно не указывать.

Если компания не нашла в нормативных документах способ для своей ситуации, правила нужно будет установить самостоятельно. Но если способ уже описан в законе или подзаконных актах, разрабатывать свой вариант для аналогичной ситуации нельзя.

Обычно бухгалтер или главный бухгалтер просчитывает подходящие для компании варианты и составляет учетную политику.

Можно найти примеры учетной политики в интернете, но нет смысла использовать чужие документы целиком. Это индивидуальные правила, которые составляют под особенности и потребности конкретной организации.

Две компании купили автомобили для своих бизнес-задач. Одна пользуется автомобилем постоянно, ей будет удобно выбрать линейный метод амортизации — поделить стоимость автомобиля на срок эксплуатации и ежемесячно учитывать в расходах. Другая редко использует автомобиль и решила списывать стоимость пропорционально пробегу. Если автомобилем не пользовались, в расходах показать нечего.

Если одна компания использует учетную политику другой, она потеряет выгоду.

Чужую учетную политику можно использовать только как пример, чтобы сориентироваться, в какой форме ее составляют и на что стоит обратить внимание.

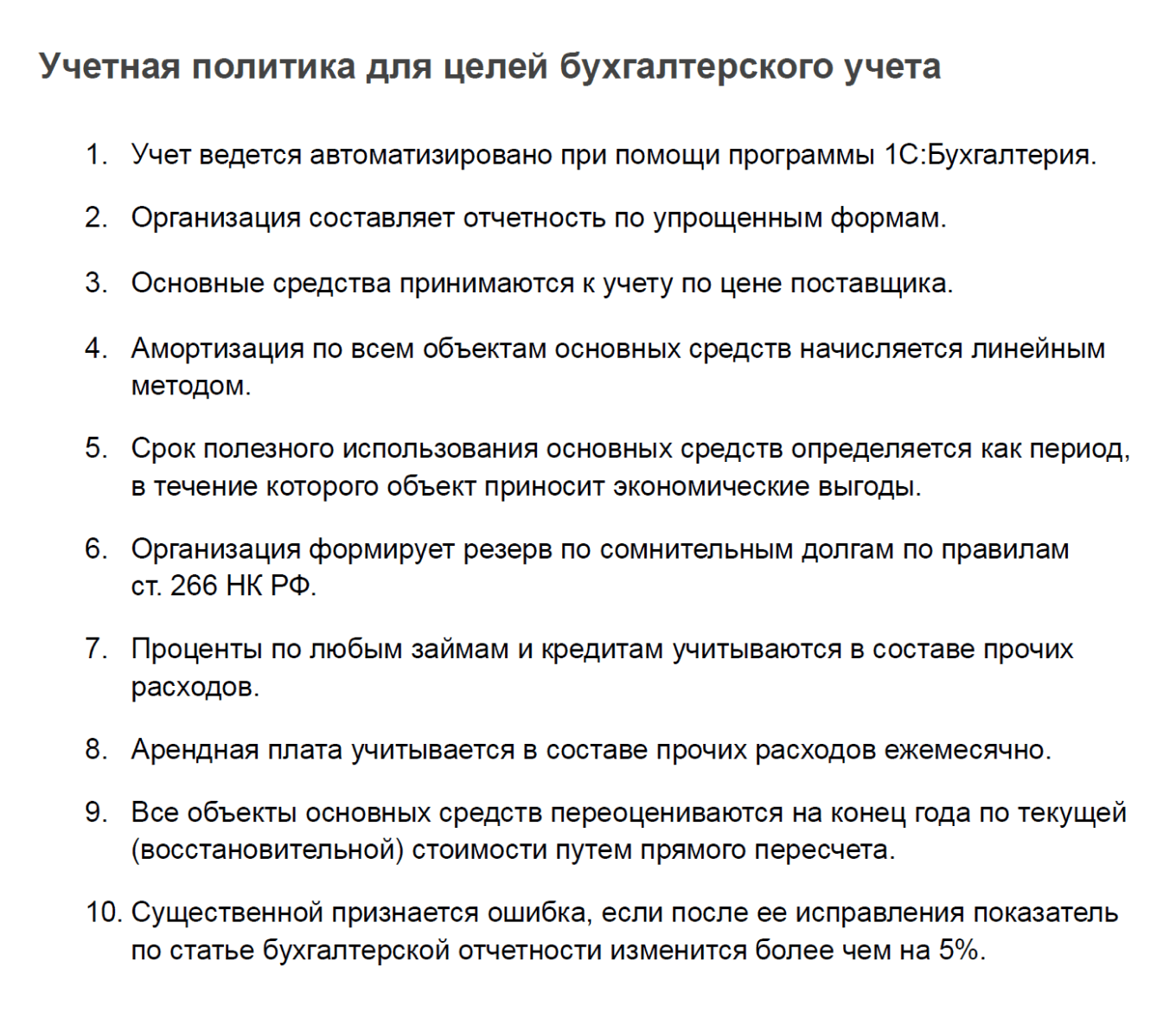

Как составить учетную политику для целей бухгалтерского учета

Вот список нормативных документов, на которые нужно опираться при выборе способов учета:

- закон «О бухгалтерском учете»;

- положения по бухгалтерскому учету;

- федеральные стандарты по бухгалтерскому учету.

Как мы уже говорили, учетная политика составляется индивидуально для конкретной организации, поэтому универсального общего примера нет.

Оформить эти правила можно в виде таблицы или пунктов списка. Ниже образец учетной политики организации.

В учетной политике можно сразу указывать закон или акт, на основании которых выбрали такой вариант, но это не обязательно.

Как составить учетную политику для целей налогообложения

В учетной политике для налогообложения нужно указать систему налогообложения и в ситуациях, где есть несколько вариантов учета, прописать тот, который выбрали ИП или компания.

Бывает, что только часть деятельности облагается НДС. Например, частная клиника оказывает медицинские услуги и услуги косметолога. Медицинские услуги не облагаются НДС, а косметологические — облагаются. Порядок ведения раздельного учета нужно будет указать в учетной политике.

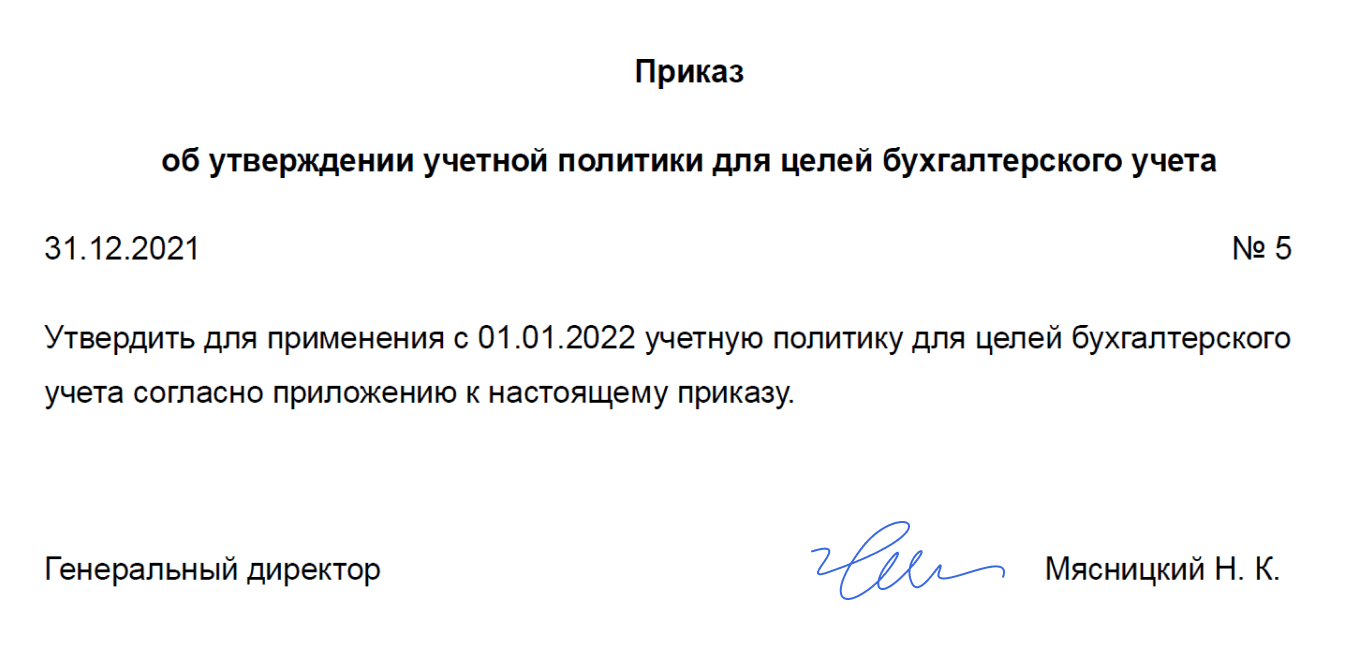

Как утвердить учетную политику

После составления учетной политики нужно ее утвердить — это делают ИП или руководитель компании. Для этого издают приказ.

Утверждение учетной политики происходит один раз, а потом ее только изменяют или дополняют по мере надобности. Если компания решит, что удобнее будет вести учет по другим правилам, на следующий год учетную политику можно поменять.

Изменить учетную политику в течение года нельзя — нужно дождаться конца года. Но документ можно дополнить, если на это есть законные обоснования: например, если у бизнеса добавился вид деятельности или произошли изменения в законодательстве. Такая ситуация считается дополнением, а не изменением учетной политики.

Что будет, если работать без учетной политики

Если налоговая при проверке потребовала учетную политику, а у бизнеса ее не оказалось, можно получить штрафы.

Штраф за непредоставление документа — 200 ₽.

Если окажется, что документа нет, налоговая может посчитать, что была занижена налоговая база. В таком случае штраф — 20% от суммы неуплаченного налога, но не менее 40 000 ₽.

Поделитесь, есть ли сложности в составлении учетной политики?