НДФЛ — налог на доходы физических лиц. Декларацию 3-НДФЛ заполняют и сдают ИП на ОСН — общей системе налогообложения, а также люди, которые заявляют НДФЛ-вычет или получили доход, облагаемый НДФЛ.

Рассказываем, как заполнить декларацию во всех ситуациях. Статья будет полезна бухгалтеру, который заполняет декларации за предпринимателя и обычного гражданина.

Кто сдает 3-НДФЛ

Сдавать декларацию 3-НДФЛ обязаны:

- ИП на ОСН;

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, которые занимаются частной практикой;

- люди, которые сами рассчитывают и платят НДФЛ в бюджет.

Например, это физлица, которые получили доход:

- от продажи имущества или имущественных прав;

- от источников за пределами России;

- по трудовому или гражданско-правовому договору от человек без статуса ИП или иностранной организации без обособленного подразделения в РФ.

Причем ИП на ОСН сдают декларацию независимо от того, получали ли они доход или нет. Остальные в ряде случаев могут не сдавать.

Когда декларацию можно не сдавать

Декларацию 3-НДФЛ не сдают в таких ситуациях:

- в отчетном году у человека не было доходов, с которых нужно уплатить НДФЛ;

- если человек продал недвижимость — жилой дом, квартиру, комнату, садовый домик или земельный участок — стоимостью до 1 млн рублей или которой владел больше минимального срока. Например, единственную квартиру, которая была в собственности более трех лет;

- если продал иное имущество — транспорт, гараж — за 250 000 ₽ или меньше либо владел им больше трех лет;

- если семья с двумя и более детьми продала жилье. Доход от продажи освобожден от НДФЛ независимо от срока владения при соблюдении ряда условий.

Если же доход от продажи имущества оказался выше указанных сумм или имуществом владели меньше минимального срока, декларацию 3-НДФЛ нужно подавать.

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

Когда еще может понадобиться 3-НДФЛ

Декларация 3-НДФЛ также нужна, если человек хочет получить в налоговой инспекции вычеты:

- стандартные налоговые вычеты, которые налоговый агент не предоставил, — п. 4 ст. 218 НК РФ;

- социальные налоговые вычеты, если не получили их через работодателя;

- имущественные налоговые вычеты, если не оформили их через работодателя, — п. 7 ст. 220 НК РФ;

- профессиональный налоговый вычет, если отсутствует налоговый агент, который должен его предоставить, — п. 3 ст. 221 НК РФ;

- инвестиционные вычеты — ст. 219.1 НК РФ.

Еще декларацию по НДФЛ подают, когда статус физлица сменился с нерезидента на резидента. В такой ситуации ставка НДФЛ уменьшается с 30 до 13% и возникает переплата по НДФЛ. Если подать декларацию, это позволит по итогам года вернуть налог, излишне удержанный с доходов и уплаченный в бюджет.

По какой форме подают 3-НДФЛ

Начиная с отчетности за 2023 год, декларацию 3-НДФЛ сдают по форме, утвержденной приказом налоговой службы от 15.10.2021. Последний раз в него вносили изменения приказом ФНС России от 11.09.2023 № ЕД-7-11/615@.

Как и куда сдавать декларацию

Сдать декларацию 3-НДФЛ можно:

- через оператора электронного документооборота, например Контур.Экстерн;

- через личный кабинет налогоплательщика на сайте ФНС;

- лично принести в налоговую инспекцию на бумаге или отправить по почте.

При сдаче декларации через интернет датой представления в налоговую инспекцию считается дата ее отправки.

Гражданин России Иванов прописан в Туле, а живет и работает в Москве, где у него есть регистрация по месту пребывания на три года. Для получения социального вычета на лечение Иванов должен представить декларацию 3-НДФЛ в инспекцию по месту прописки, то есть в Туле.

Петров — гражданин Республики Беларусь, там же у него постоянная регистрация. В Москве у Петрова регистрация по месту пребывания. Петров может сдать декларацию 3-НДФЛ в инспекцию по месту пребывания в Москве.

Когда сдавать 3-НДФЛ

Декларацию 3-НДФЛ сдают до 30 апреля следующего года. Если крайний срок сдачи выпадает на выходной, он переносится на следующий рабочий день. Так, декларацию за 2023 год нужно представить до 2 мая 2024 года включительно.

Если нужно только заявить налоговый вычет и вернуть НДФЛ, подать декларацию можно в любое время в течение трех лет по окончании года, в котором возникло право на вычет. Например, в 2024 году для получения вычета можно подать декларацию за 2023, 2022, 2021 годы.

Иногда действуют другие сроки. Например, иностранец, который был зарегистрирован в России как предприниматель, закрывает бизнес, утрачивает статус ИП и собирается покинуть Россию. Тогда он должен отчитаться перед российской налоговой не позднее чем за месяц до выезда.

Как заполнить 3-НДФЛ

Независимо от того, кто подает декларацию, все обязаны заполнить:

- титульный лист;

- раздел 1 с приложением;

- раздел 2.

Остальные восемь приложений и три расчета заполняют, только когда есть соответствующие доходы и расходы или право на налоговые вычеты.

Сначала разберем теоретическую часть, а в конце статьи дадим скрины с примерами заполнения декларации.

Титульный лист

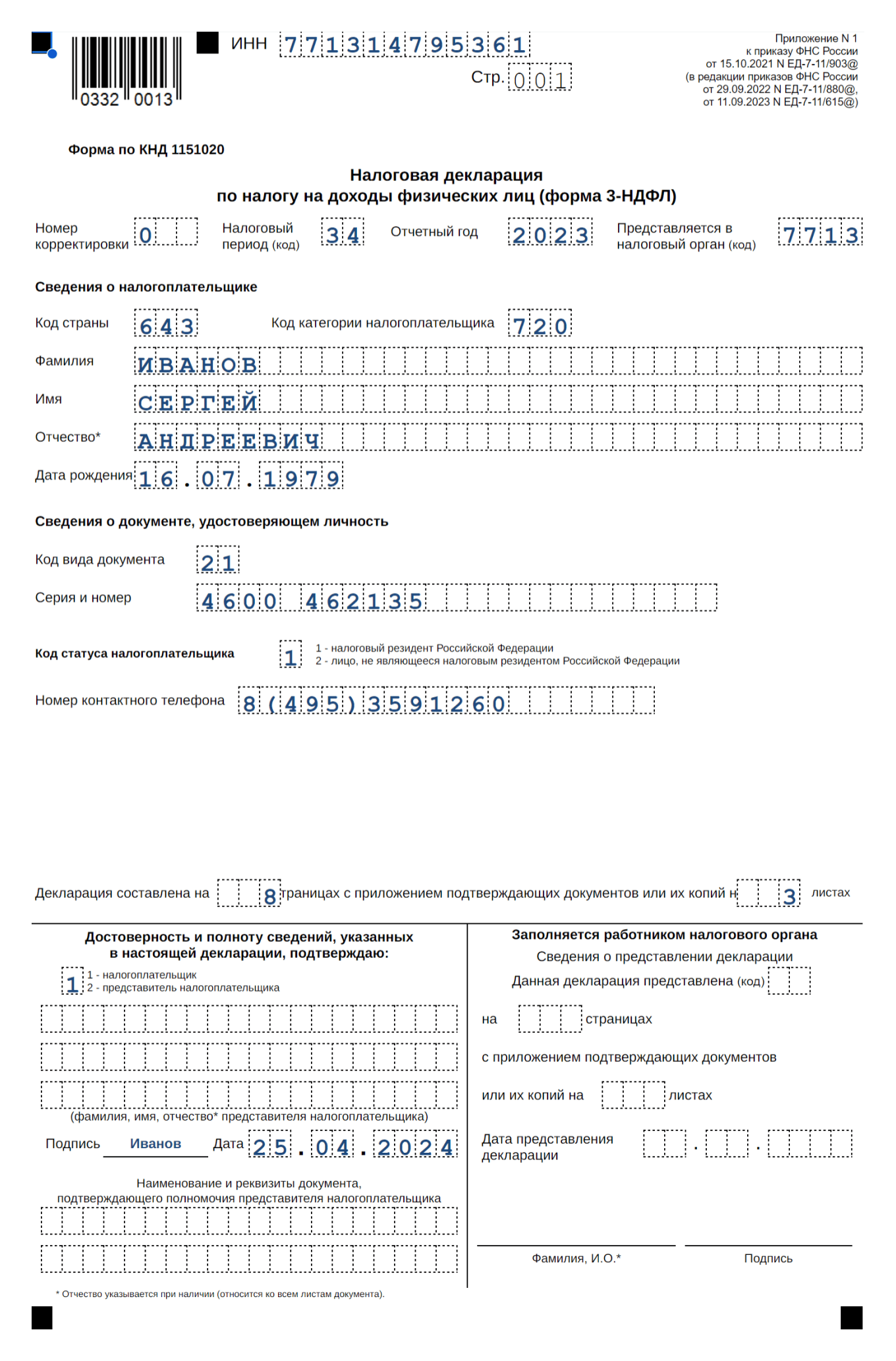

Разберем, как построчно заполнить титульный лист.

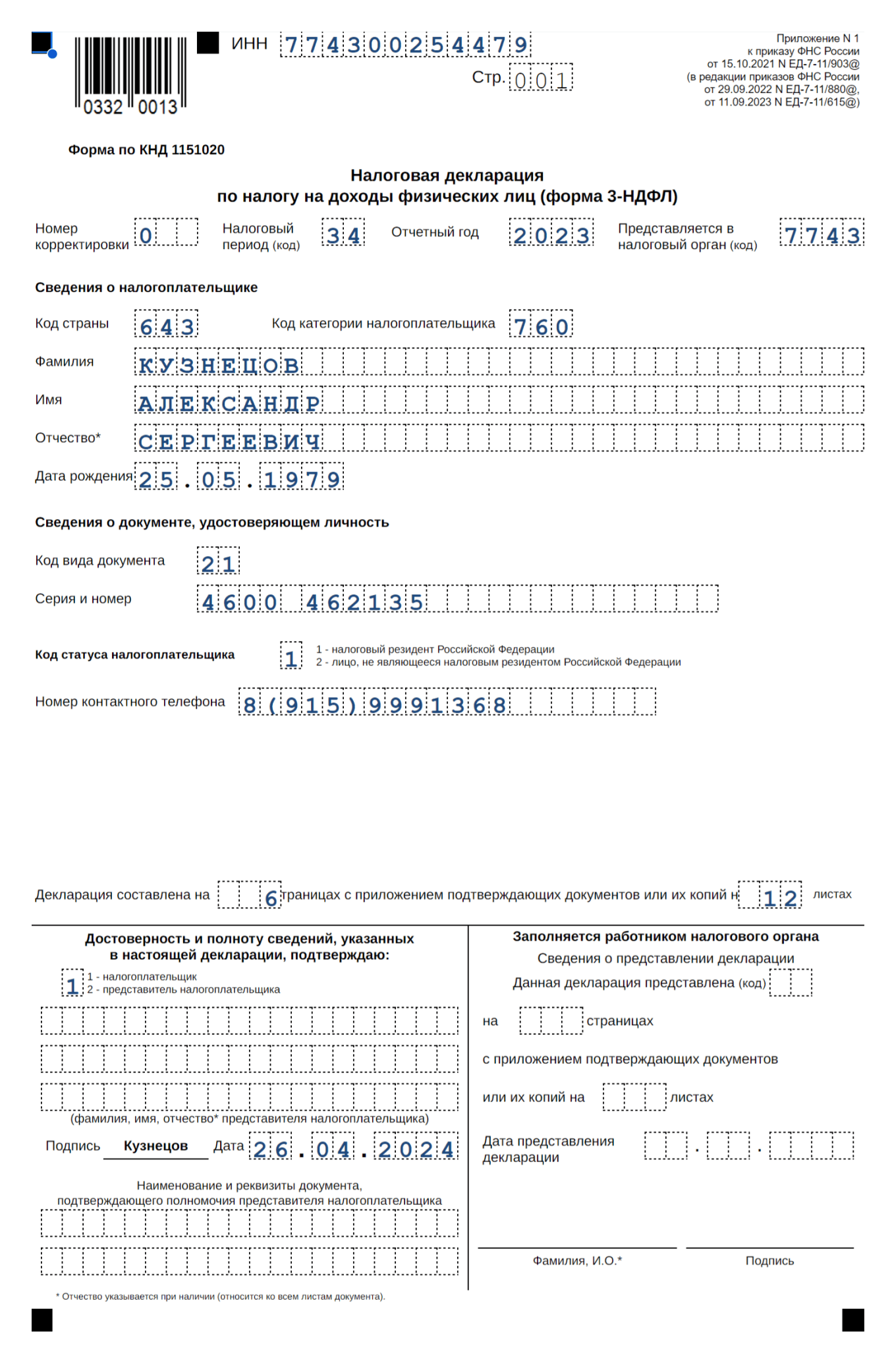

ИНН. Указывают в верхней части 3-НДФЛ. Узнать свой ИНН можно несколькими способами: обратившись с паспортом в любую налоговую, с помощью онлайн-сервиса ФНС или на госуслугах.

Номер корректировки. Ставят «0—», если подают первую декларацию в этом году. Если уточняют налог, который заявлен ранее, указывают порядковый номер корректировки. Например, «1—» — если это первое уточнение, «2—» — при втором уточнении и т. д. Если первичную декларацию не приняли, номер корректировки не ставят.

Налоговый период:

- 34 — если представляют декларацию за год;

- 86 — если ИП прекратил деятельность до конца года.

Отчетный год. Указывают год, за который представляют декларацию и в котором получили доход. Если физлицо подает декларацию, чтобы получить налоговый вычет, — год, в котором были соответствующие расходы. Например, на лечение, обучение.

Налоговый орган. Указывают код налоговой инспекции, где зарегистрирован человек, который подает декларацию. Узнать код можно с помощью сервиса налоговой службы «Определение реквизитов ИФНС, органа государственной регистрации ЮЛ и (или) ИП, обслуживающих данный адрес».

Код страны. Указывают код государства, гражданином которого является подающий декларацию. Для граждан России — код 643. Если человек без гражданства, укажите код той страны, которая выдала ему документ, удостоверяющий личность.

Категория налогоплательщика. Указывают код по приложению 1 к Порядку, утвержденному приказом ФНС от 15.10.2021 № ЕД-7-11/903. ИП ставят в этом поле 720, обычные физлица — 760. Отдельные коды предусмотрены для нотариусов, адвокатов, арбитражных управляющих, глав крестьянско-фермерских хозяйств.

Ф. И. О. и персональные данные. Фамилию, имя, отчество укажите полностью, без сокращений, как в паспорте. Имена и фамилии иностранцев можно писать латинскими буквами. Персональные данные, например дату рождения и реквизиты паспорта, можно не указывать, если проставили ИНН налогоплательщика.

Код статуса налогоплательщика. Для резидента — 1, для нерезидента — 2.

Номер контактного телефона пишут полностью, с кодом страны. Пробелов не делают между знаками. Номер телефона указывают так: 8, код страны, иной код, номер телефона. Например, 88442440222.

Подтверждение сведений. Декларацию могут подписать сам человек или его представитель по доверенности.

Если декларацию подписывает физлицо или ИП, в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» ставят 1.

Если декларацию подписывает представитель, в этом разделе ставят код 2. Также прописывают название и номер документа, подтверждающего полномочия представителя. Обычно это доверенность.

Приложение 1

В приложении 1 указывают доходы от источников в России. Доходы от предпринимательской и адвокатской деятельности, а также от частной практики в приложении 1 не указывают, для них есть приложение 3.

Строки приложения 1 заполняйте отдельно по каждому источнику выплаты дохода и по каждой налоговой ставке. Данные о доходах по трудовому или гражданско-правовому договору возьмите из справки о доходах.

Если все источники доходов не помещаются на одной странице, заполняют столько листов приложения 1, сколько необходимо.

К приложению 1 заполняют расчет дохода от продажи недвижимого имущества. В нем указывают доход по каждому объекту недвижимости, полученному в собственность после 1 января 2016 года и проданному в отчетном году.

Приложение 2

В приложении 2 отражают доходы от источников за рубежом. Заполняют этот лист только граждане — налоговые резиденты России. Например, если получили дивиденды от иностранной компании. Также в декларацию нужно включить разделы 1 и 2.

Если получали доходы, которые облагают НДФЛ по разным кодам дохода, заполняют несколько листов приложения 2. Если источники доходов по одному коду не помещаются на одной странице, заполняют столько приложений 2, сколько нужно. Итоговые результаты в этом случае отражают только на последней странице.

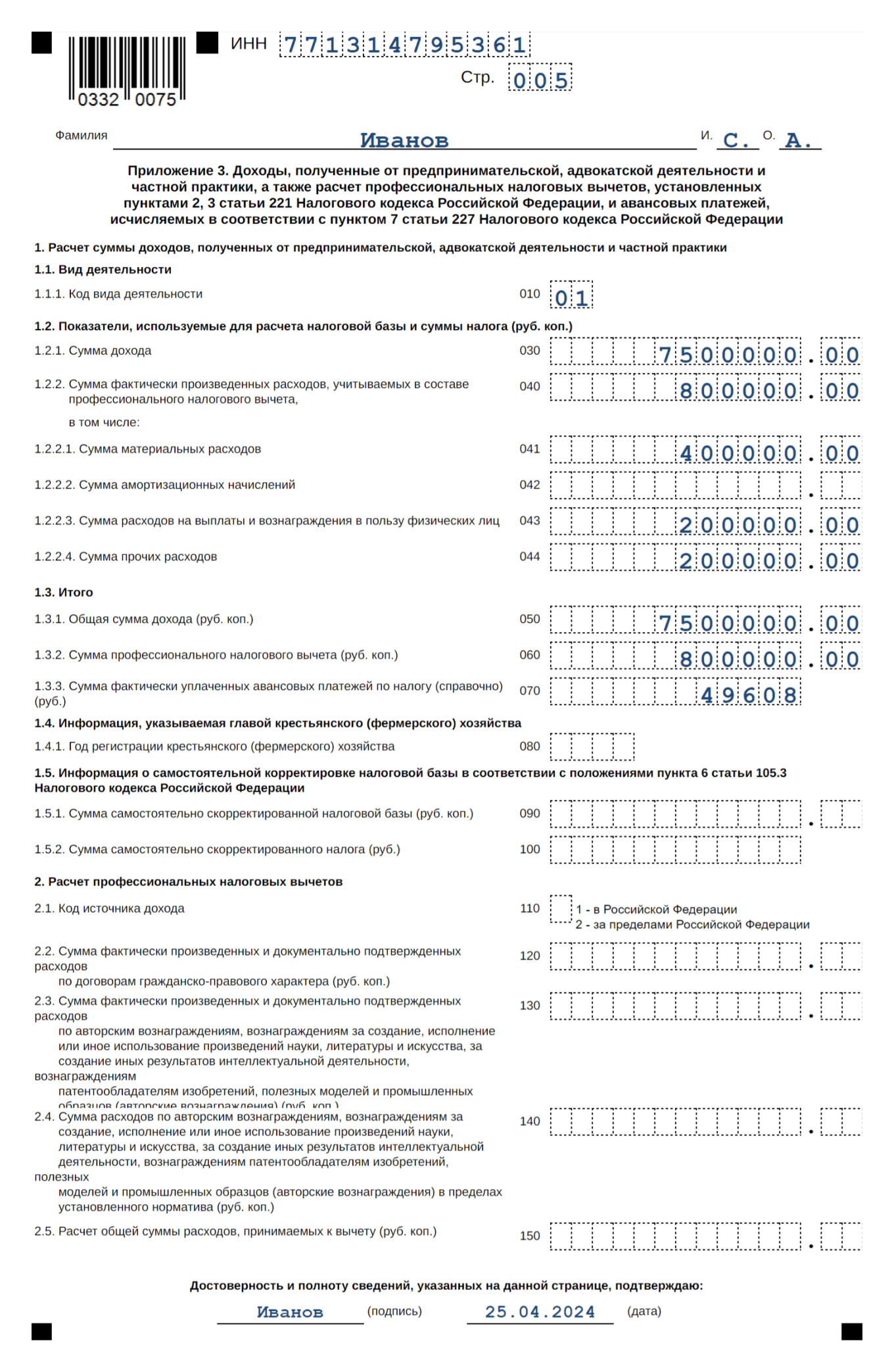

Приложение 3

Приложение 3 заполняют предприниматели, адвокаты, нотариусы, арбитражные управляющие, оценщики, патентные поверенные, медиаторы, главы крестьянско-фермерского хозяйства или лица, которые занимаются частной практикой. По каждому виду деятельности заполняют отдельное приложение 3.

В пункте 1.1 по строке 010 нужно выбрать вид деятельности. Код вида деятельности указан в приложении 4 к Порядку, утвержденному приказом ФНС от 15.10.2021 № ЕД-7-11/903. Если видов деятельности несколько, по каждому заполняют отдельное приложение 3.

В пункте 2 по строкам 030—060 указывают суммы доходов и расходов на основании первичных документов или книги учета доходов и расходов.

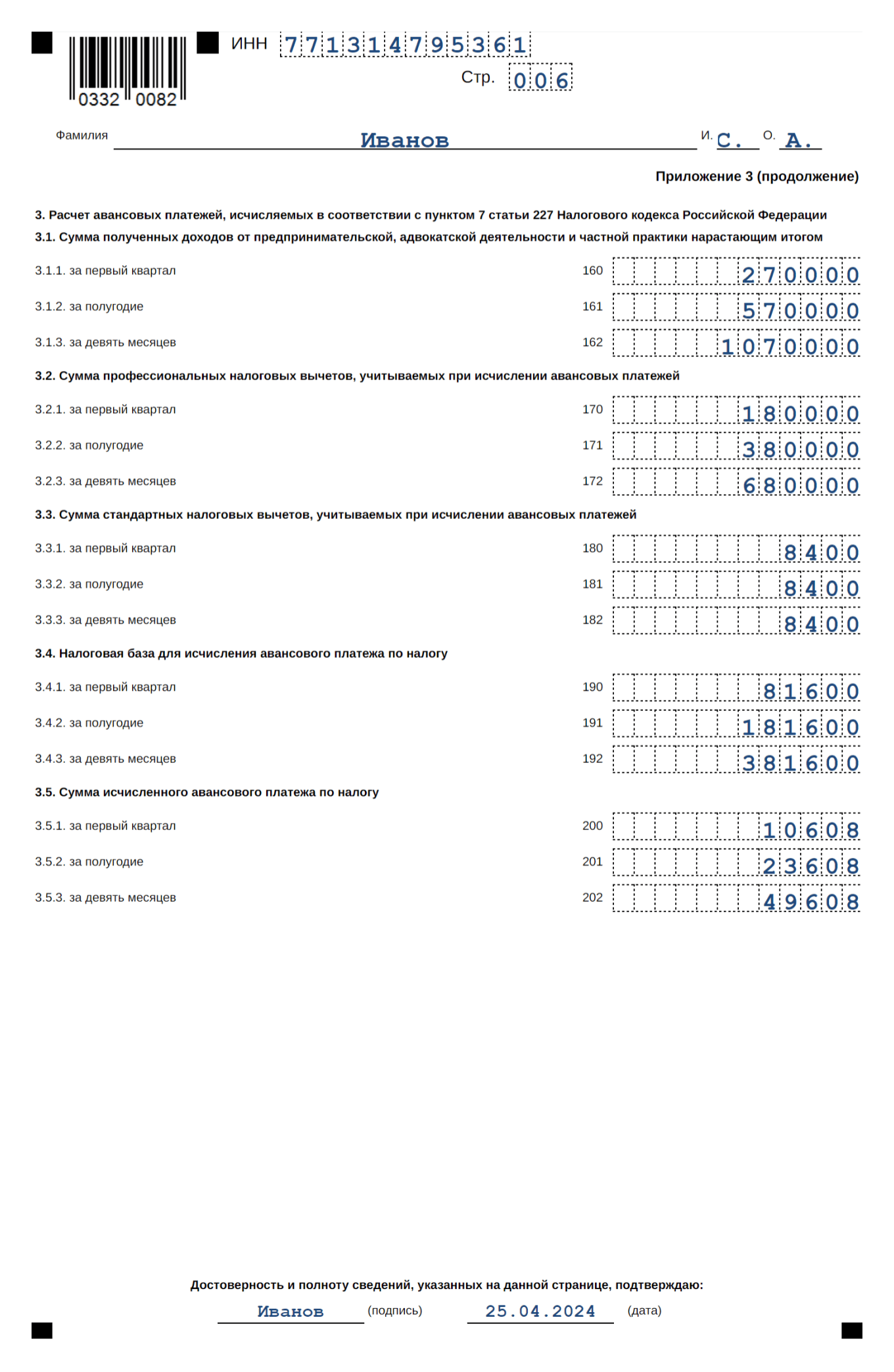

Подраздел 3 к приложению 3 заполняют, только если до этого заполняли подраздел 2 раздела 1.

В подразделе 3 отражают все авансовые платежи по НДФЛ за I квартал, полугодие и девять месяцев:

- в строках 160—162 — суммы доходов, которые получены от предпринимательской деятельности;

- в строках 170—172 и 180—182 — суммы профессиональных и стандартных налоговых вычетов, которые учитываются при расчете авансовых платежей;

- в строках 190—192 — налоговую базу для исчисления авансового платежа по НДФЛ;

- в строках 200—202 — суммы исчисленных авансовых платежей.

Все суммы в расчете отражают нарастающим итогом.

Приложение 4

В приложении 4 указывают доходы, которые не облагаются НДФЛ.

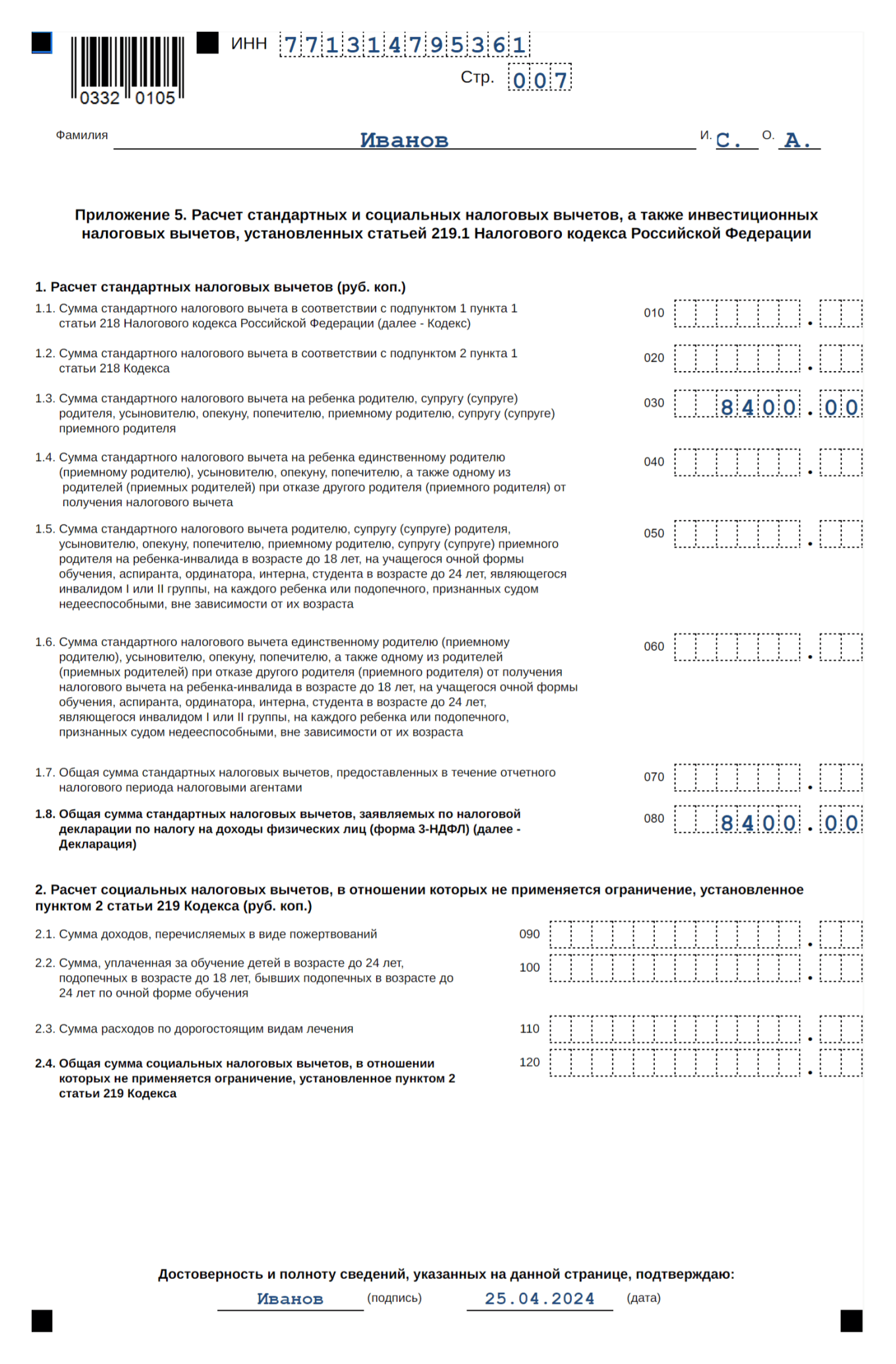

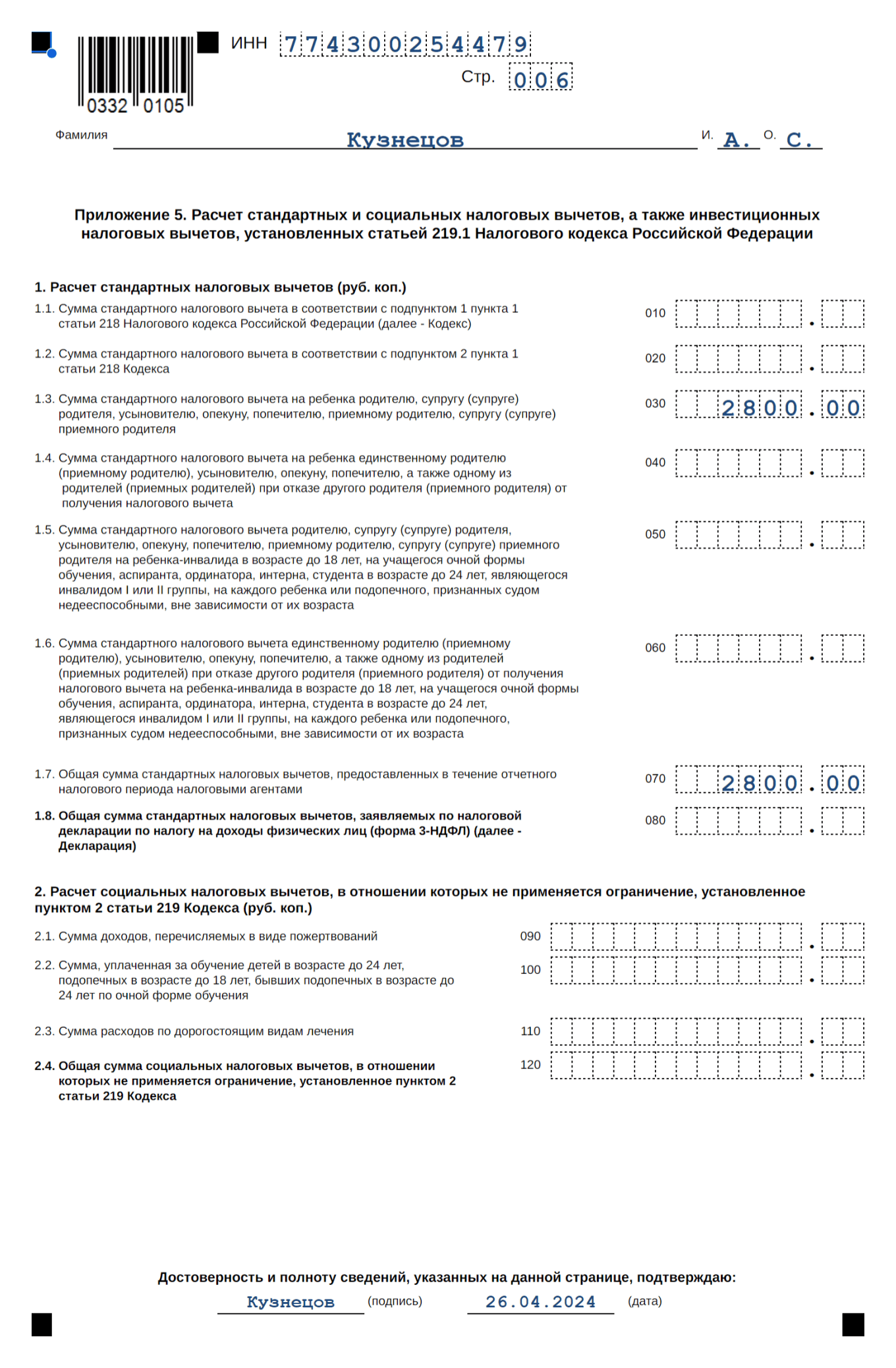

Приложение 5

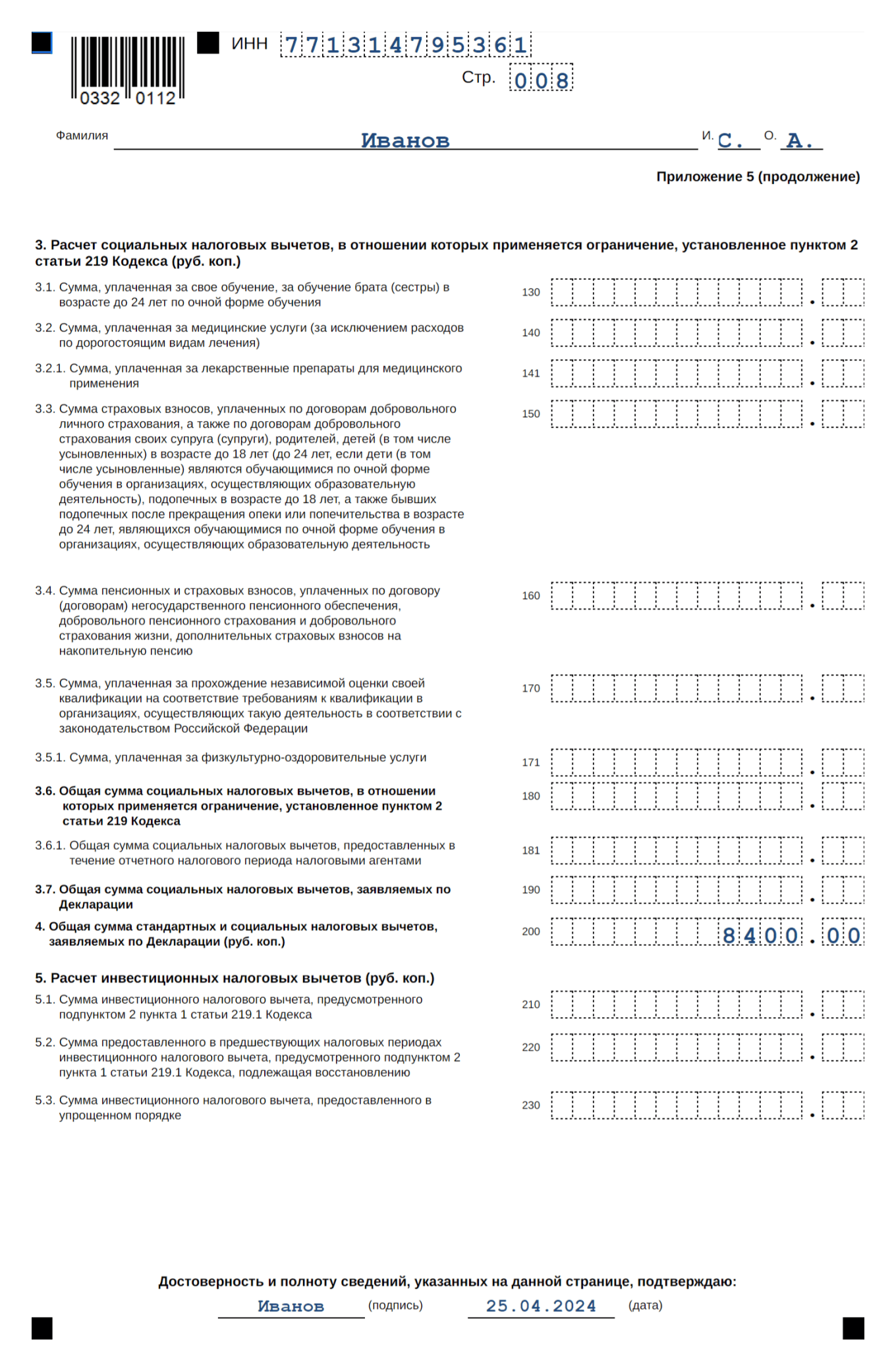

В приложении 5 считают сумму стандартных, социальных и инвестиционных вычетов.

К приложению 5 заполняют расчет социальных вычетов. В нем отражают:

- пенсионные взносы по договору негосударственного пенсионного обеспечения;

- страховые взносы по договору добровольного пенсионного страхования;

- взносы по договору добровольного страхования жизни сроком более 5 лет;

- страховые взносы на накопительную пенсию.

Чтобы получить инвестиционный вычет в упрощенном порядке, заполняют строки 090—160. В строке 160 нужно поставить 1, если вычет был предоставлен в упрощенном порядке, и 0 — в других случаях.

Приложение 6

Приложение 6 заполняют граждане, которые заявляют имущественный вычет при продаже жилых домов, квартир, комнат, садовых домиков, земельных участков, в том числе доли в таких объектах, а также транспорта.

Приложение 7

Приложение 7 заполняют граждане, которые заявляют имущественный вычет на строительство или приобретение жилья, покупку земли. Если приобрели несколько разных объектов, заполняют на каждый объект отдельное приложение 7.

В пункте 1 приложения 7 указывают сведения о купленном объекте недвижимости, по которому рассчитывают имущественный вычет.

Пункт 2 заполняют только на последнем листе приложения 7. Это будет общий расчет имущественных вычетов по всем заявленным объектам. Показатели пункта 2 рассчитывают как суммы показателей пунктов 1 приложения 7.

В подпунктах 1.3—1.7 указывают сведения об объекте недвижимости, по которому заявляют вычет.

В пункте 2 приложения 7 отражают расчет имущественного вычета.

Приложение 8

Приложение 8 заполняют граждане, которые заявляют расходы и вычеты по операциям с ценными бумагами, производными финансовыми инструментами. А также по операциям на индивидуальном инвестиционном счете и по договору инвестиционного товарищества.

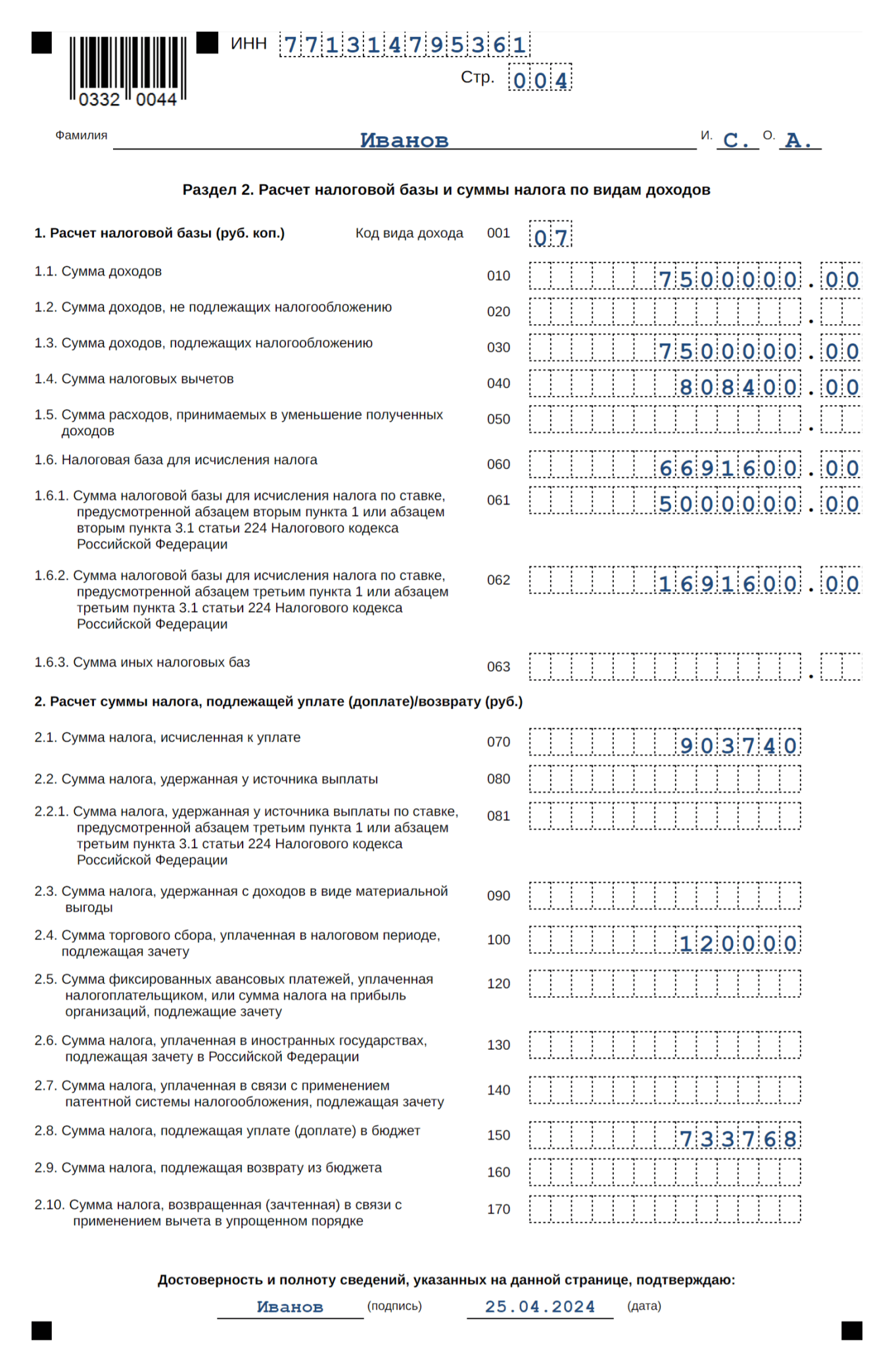

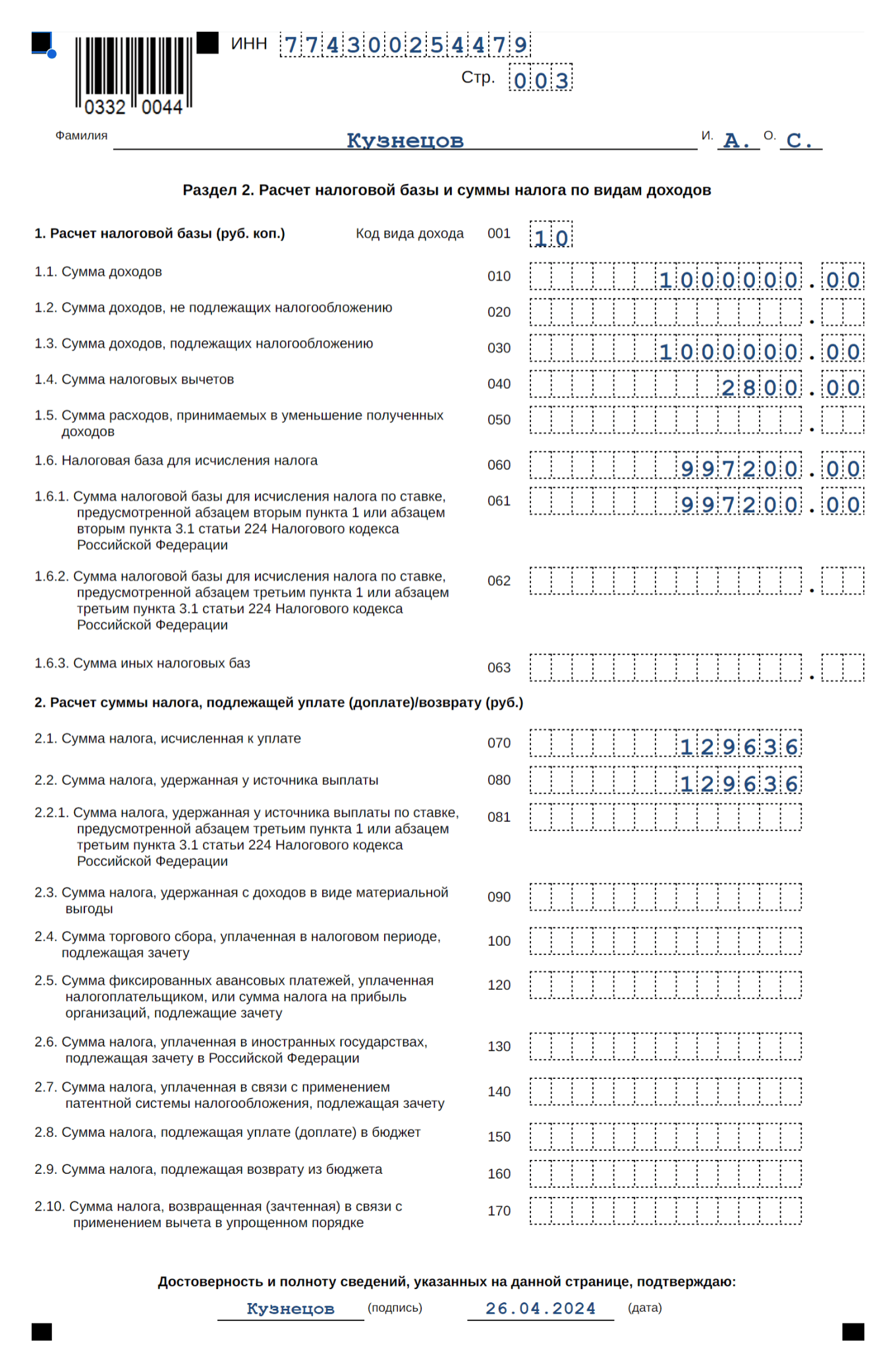

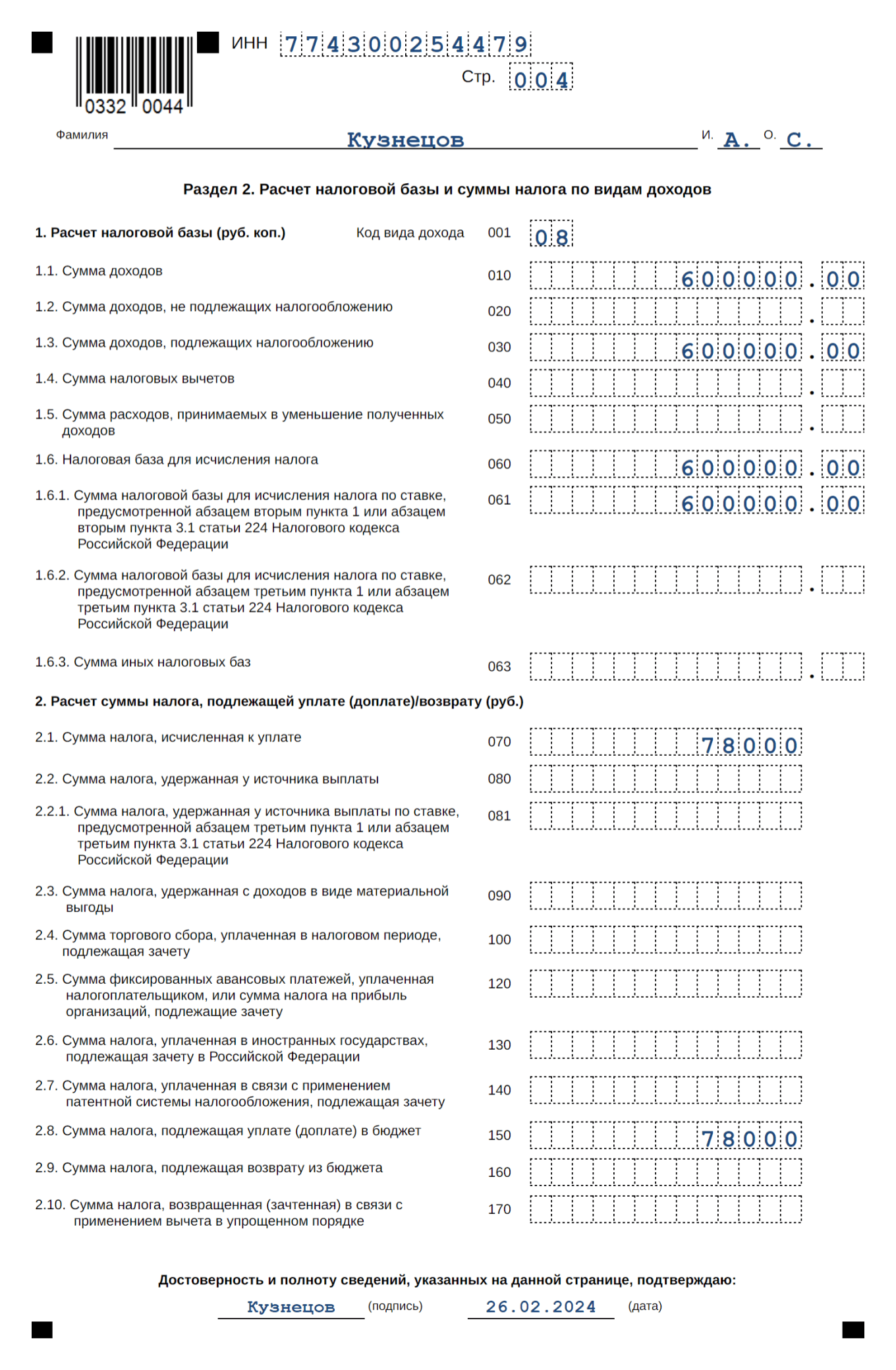

Раздел 2

Все расчетные показатели из приложений переносят в раздел 2. Все доходы дифференцируются по кодам. Для этого в разделе 2 есть поле 001 «Код вида дохода». Для определения кода дохода используют приложение 3, утвержденное приказом ФНС от 15.10.2021 № ЕД-7-11/903.

Если в налоговом периоде получены доходы по разным кодам вида дохода, по ним заполняют отдельные листы раздела 2. По доходам в виде дивидендов и прибыли контролируемых иностранных компаний заполняют отдельные листы.

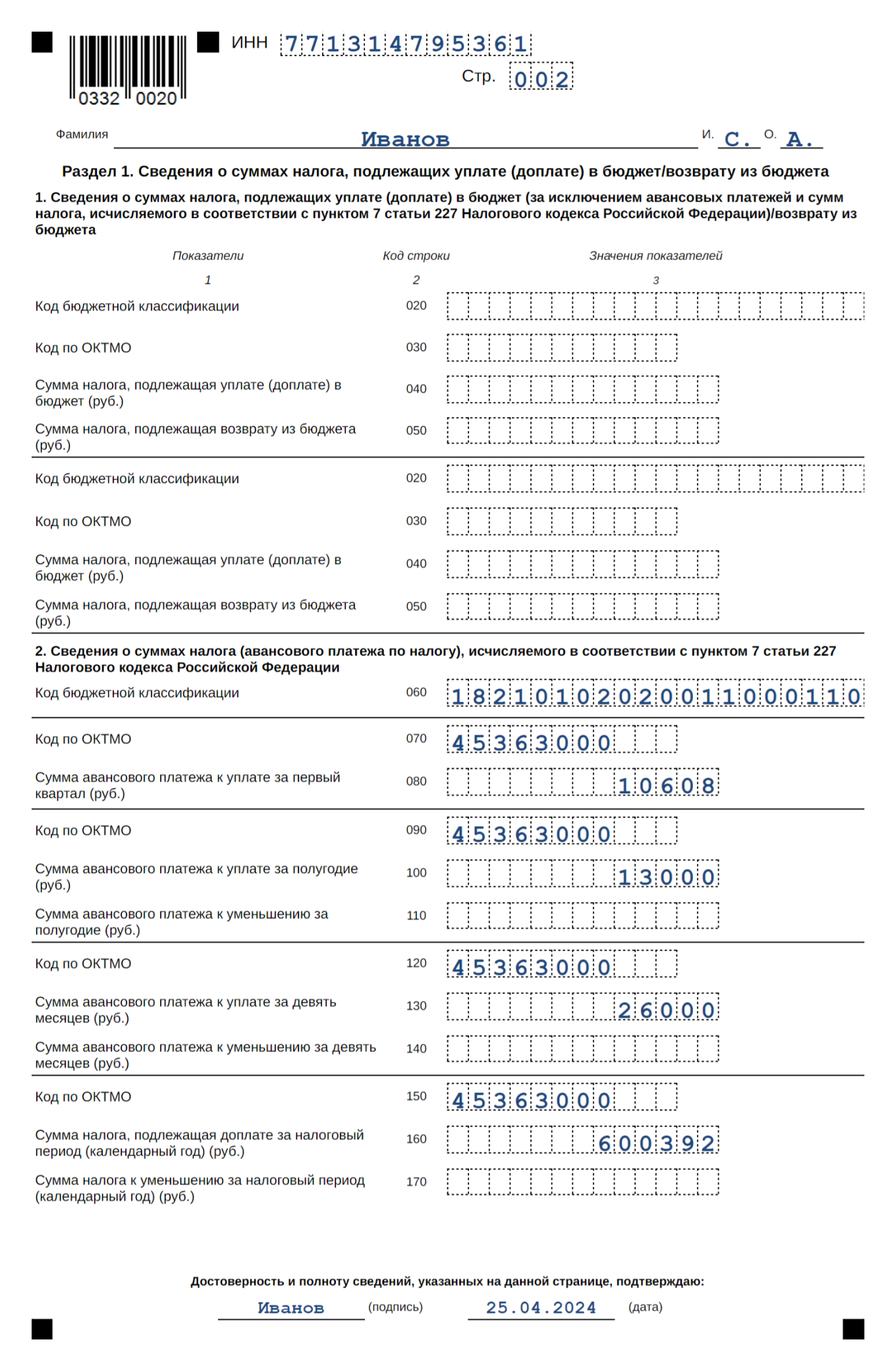

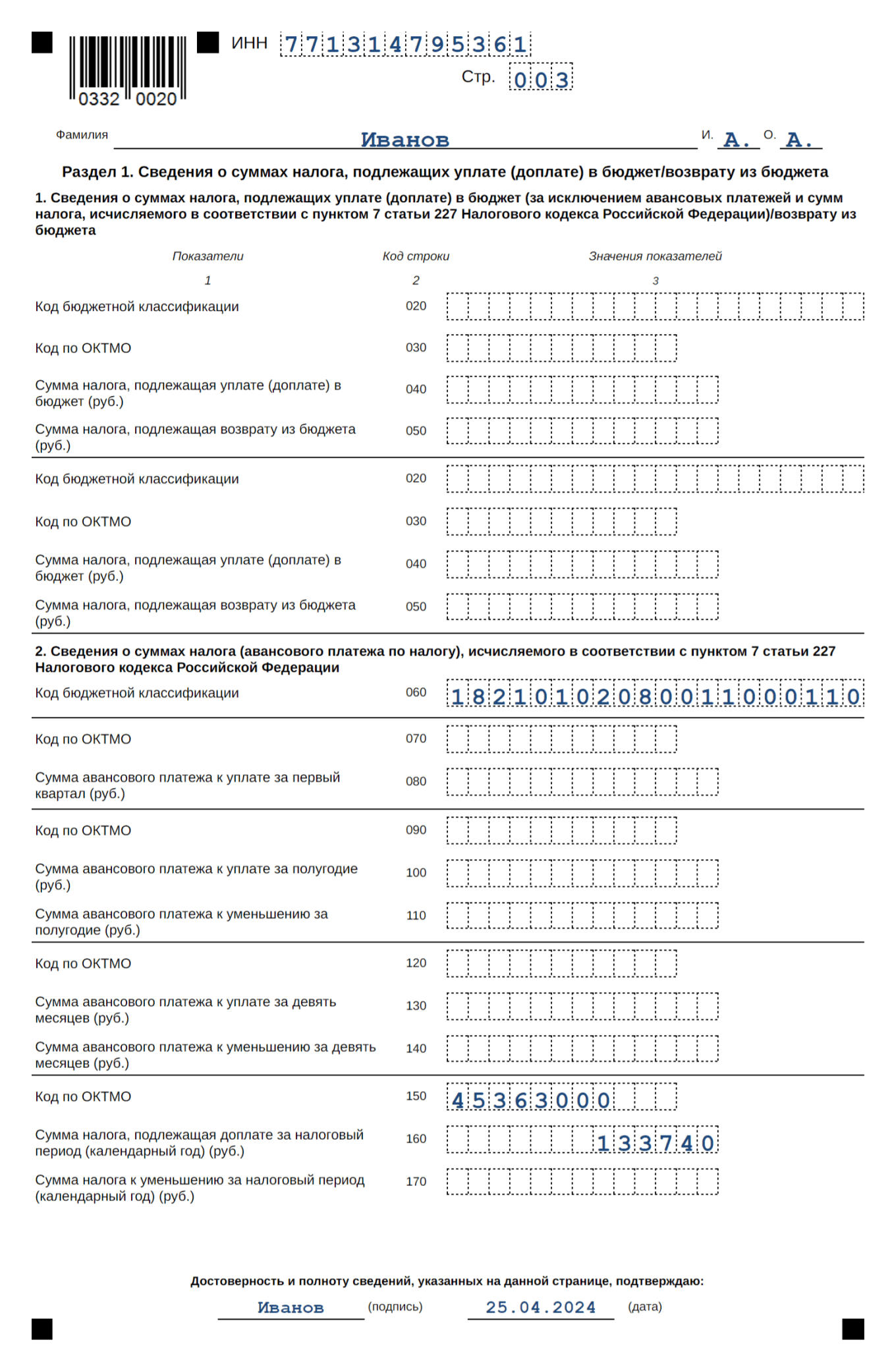

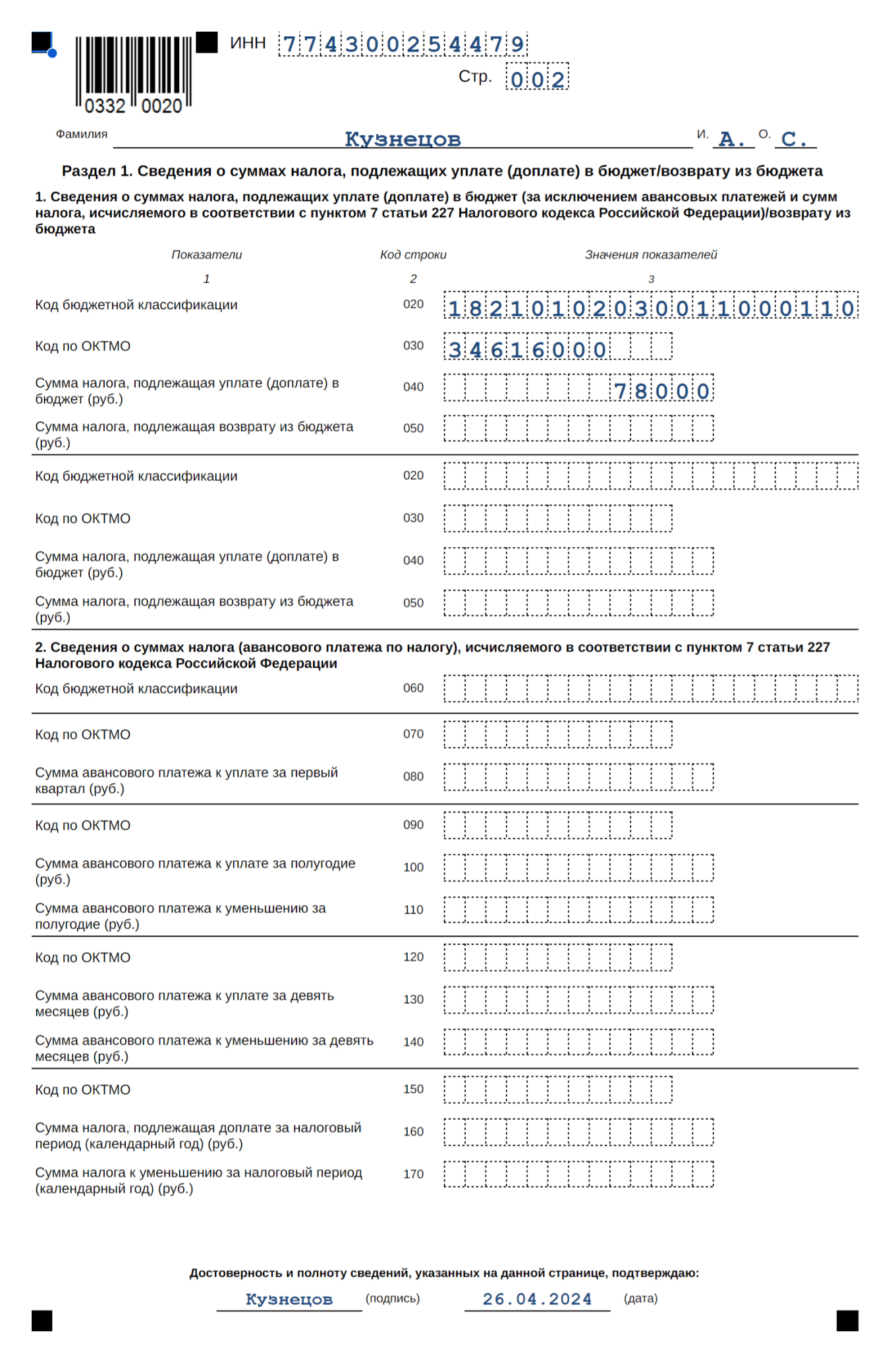

Раздел 1

Раздел 1 состоит из двух подразделов:

- в подразделе 1 раздела 1 по строкам 020—050 отражают суммы налога к уплате либо возврату из бюджета;

- в подразделе 2 раздела 1 строки 060—170 заполняют ИП, КФХ, частные оценщики, адвокаты, медиаторы, нотариусы. Отражают сумму налога к уплате с учетом авансовых платежей за I квартал, полугодие и девять месяцев.

Подраздел 1. Заполняют строки 020—050 после того, как заполнят листы раздела 2.

При возврате налога, который был уплачен в разных местностях, раздел 1 заполняют отдельно по каждому коду ОКТМО. Когда налог платят на различные КБК, раздел 1 заполняют отдельно по каждому коду.

Подраздел 2. В строках 060—140 заполняют сведения о начисленных суммах авансовых платежей и начисленной сумме НДФЛ к уплате или уменьшению в течение налогового периода:

- по строке 80 — сумму авансового платежа к уплате за I квартал;

- по строкам 100 и 110 — суммы авансового платежа к уплате либо к уменьшению за полугодие;

- по строкам 130 и 140 — суммы авансового платежа к уплате либо к уменьшению за девять месяцев;

- по строкам 160 и 170 — суммы налога, которые подлежат доплате либо уменьшению по итогам года. Сумму налога, которая подлежит доплате в бюджет, отражают в строке 160 раздела 1 без уменьшения на сумму фактически уплаченных авансовых платежей в показателе строки 110 раздела 2.

Приложение к разделу 1. Чтобы вернуть переплату по НДФЛ, заполняют приложение к разделу 1 декларации 3-НДФЛ. Для возврата достаточно указать сумму и реквизиты банковского счета.

В поле 010 укажите сумму переплаты, которую хотите вернуть, а в полях 020—040 — сведения о банковском счете, на который должны вернуть НДФЛ: БИК, вид счета: 02 — текущий счет, 07 — счет по вкладам (депозитам) и номер счета.

Особенности заполнения раздела 1 предпринимателями

В подраздел 1 раздела 1 суммы предпринимательского НДФЛ не вносят.

В подразделе 2 раздела 1 отражают обязательства ИП с учетом сроков, в которые должны быть уплачены авансовые платежи, то есть исчисленные к уплате суммы.

Сведения о начисленных авансовых платежах не нужно вносить в общие строки 010—050 раздела 1.

В строках 080, 100 и 130 раздела 1 отражают суммы авансовых платежей, подлежащие уплате за I квартал, полугодие или девять месяцев с учетом авансового платежа, который исчислен к уплате за предыдущий отчетный период.

В строке 160 раздела 1 отражают сумму налога к доплате за налоговый период. Этот показатель определяют с учетом исчисленных авансовых платежей за девять месяцев.

Все показатели указывают с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов по НДФЛ, которые применяют к доходам от предпринимательской деятельности.

По строкам 070, 090, 120, 150 указывают код ОКТМО муниципального образования по месту жительства (месту учета), на территории которого уплачивали авансовые платежи и будут платить или доплачивать налог.

Сумма налога по строке 160 раздела 1, которая подлежит доплате в бюджет, может быть уменьшена на сумму:

- торгового сбора, который уплачен и подлежит зачету в налоговом периоде, — показатель строки 100 раздела 2;

- налога ПСН, который уплачен и подлежит зачету, — показатель строки 140 раздела 2 декларации.

Дальше покажем на примерах, как заполнять декларацию 3-НДФЛ.

Особенности заполнения раздела 1 предпринимателями

ИП Иванов занимается розничной торговлей в СВАО Москвы. Площадь торгового зала до 50 кв. м. Торговый сбор за год — 120 000 ₽.

Доход от предпринимательской деятельности Иванова — 7 500 000 ₽ за год. Других доходов нет.

У Иванова двое несовершеннолетних детей. В апреле доход превысил 350 000 ₽. То есть стандартный вычет на детей положен Иванову за три месяца — январь, февраль, март. Сумма вычета — 8400 ₽.

В профессиональном вычете ИП учел расходы, всего 800 000 ₽ за год:

- материальные расходы — 400 000 ₽;

- расходы на выплату зарплаты — 200 000 ₽;

- прочие расходы — 200 000 ₽.

По имущественным или социальным вычетам расходов у Иванова не было.

В IV квартале налоговая база нарастающим итогом превысила 5 млн: 7 500 000 − 800 000 − 8400 = 6 691 600 ₽. Это значит, что нужно будет заполнить дважды раздел 1 декларации — по ставке 13 и 15%.

Сумма НДФЛ за год:

- по ставке 13%: 5 000 000 × 13% = 650 000 ₽;

- по ставке 15%: (6 691 600 — 5 000 000) × 15% = 253 740 ₽;

- общая сумма НДФЛ = 650 000 + 253 740 = 903 740 ₽.

Авансовые платежи считают нарастающим итогом: для расчета берут доход с начала года, исчисляют налог, а потом вычитают перечисленные раньше авансы.

ИП рассчитал налог к уплате с учетом авансовых платежей и торгового сбора: 903 740 ₽ − 49 608 ₽ − 120 000 = 734 132 ₽.

Иванов заполнил декларацию по форме 3-НДФЛ:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 3;

- приложение 5.

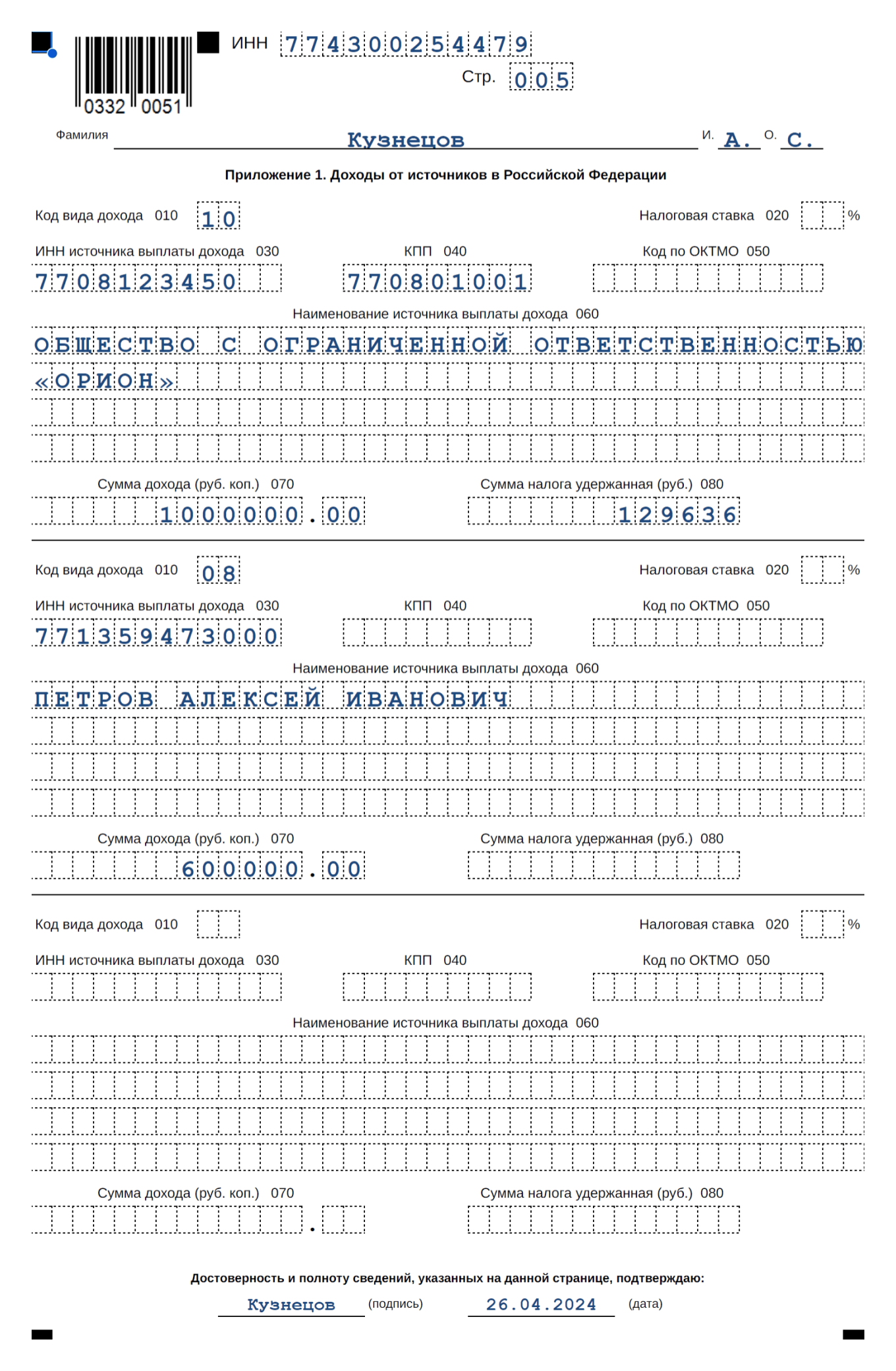

Пример заполнения 3-НДФЛ по сдаче жилья в аренду

Кузнецов работает в ООО «Орион». C апреля 2023 года он решил сдавать жилье в аренду Петрову.

За 2023 год доходы Кузнецова по ставке 13% составили:

- 600 000 ₽ — от сдачи помещения в аренду физическому лицу;

- 1 000 000 ₽ — от трудовой деятельности в ООО «Орион».

У Кузнецова есть несовершеннолетняя дочь. Он получил на нее стандартный вычет в январе и феврале: 1400 × 2 мес. = 2800 ₽. В марте доход Кузнецова стал 360 000 ₽ нарастающим итогом. Это выше лимита в 350 000 ₽, при котором положен вычет на ребенка, значит, далее до конца года этот вычет Кузнецов уже не получает.

Работодатель удержал с доходов Кузнецова в 2023 году НДФЛ: (1 000 000 − 2800) × 13% = 129 636 ₽.

С дохода от аренды Кузнецов самостоятельно рассчитал НДФЛ: 600 000 × 13% = 78 000 ₽.

Когда подают уточненную декларацию

Уточненную декларацию подают, если в ранее сданной декларации обнаружили ошибку, которая привела к занижению налога. Нужно успеть сдать уточненную декларацию до того, как истечет срок представления первоначальной декларации. Такая декларация считается поданной в срок, и штрафа не будет.

Если же из-за найденной неточности налог не был занижен, представлять уточненную декларацию не обязательно.

В уточненной декларации по НДФЛ отражают все изменения, связанные с пересчетом налога. Для этого указывают правильные данные, а не разницу между первичными и скорректированными показателями.

Уточненную декларацию подают на том же бланке, что и первичную. Есть отличие в оформлении титульного листа. В нем указывают номер корректировки по порядку. Например, если первое уточнение — «1—», если второе — «2—».

Ответственность за неподачу 3-НДФЛ

Если вовремя не представить налоговую декларацию, инспекторы могут оштрафовать. Штраф — 5% от неуплаченной суммы налога. Штраф придется заплатить за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации.

Общая сумма штрафа за весь период опоздания — минимум 1000 ₽, но не больше 30% от суммы налога по декларации.

ИП Котов представил декларацию 3-НДФЛ за 2023 год 12 июля 2024 года. Сумма налога к уплате по декларации — 74 300 ₽.

Срок подачи декларации 3-НДФЛ за 2023 год — 2 мая 2024 года. Сумма штрафа: 3 мес. × 74 300 ₽ × 5% = 11 145 ₽.

Для людей без статуса ИП суммы штрафов точно такие же.

Главное

- Заполнять декларацию 3-НДФЛ должны ИП на ОСН, а также граждане, когда платят налог с полученных ими доходов самостоятельно и когда заявляют вычет или возвращают переплату.

- Сдают декларацию как в электронном виде, так и на бумаге.

- Подать декларацию нужно до 30 апреля текущего года за предыдущий. В 2024 году крайний срок ее подачи — 2 мая, так как 30 апреля выпадает на выходные.

- Уточненную декларацию подают, если в ранее сданной декларации обнаружили ошибку, которая привела к занижению налога.

- Если вовремя не подать декларацию, инспекторы могут оштрафовать. Штраф — 5% от неуплаченной суммы налога, которую нужно уплатить в бюджет по декларации.

Какие были сложности с заполнением и подачей декларации 3-НДФЛ?