Учетные регистры должны по закону вести все компании. Ответственность за это по умолчанию лежит на руководителе, но занимается регистрами бухгалтер. По данным из учетных регистров бухгалтер составляет баланс и бухотчетность, оценивает и анализирует финансовые результаты компании.

Учетные регистры не надо сдавать в налоговую, но она может их запросить при камеральной или выездной проверке. Если не представить регистр по требованию инспектора, можно получить штраф — 200 ₽ за каждый документ.

Рассказываем, откуда берутся формы учетных регистров, зачем они нужны и как с ними работать.

Что такое учетные регистры

Учетные регистры — бухгалтерские документы, куда записывают операции и проводки по данным из первичных документов, например накладных, актов выполненных работ, а также из счетов-фактур.

Допустим, компания закупила канцелярские принадлежности. Заключила договор с поставщиком, оплатила счет, и поставщик привез канцелярию вместе с первичными документами. На их основе бухгалтер делает проводки в 1С о том, что компания перечислила деньги поставщику и получила от него товар.

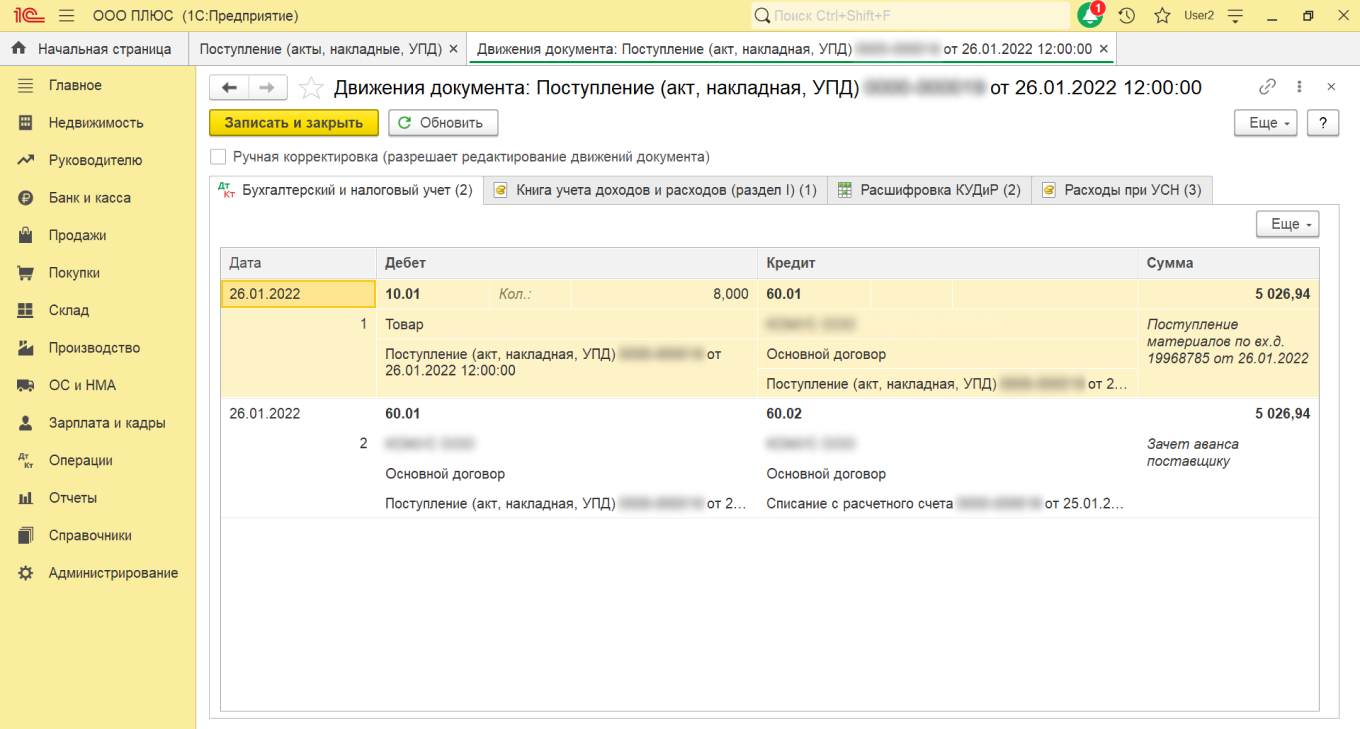

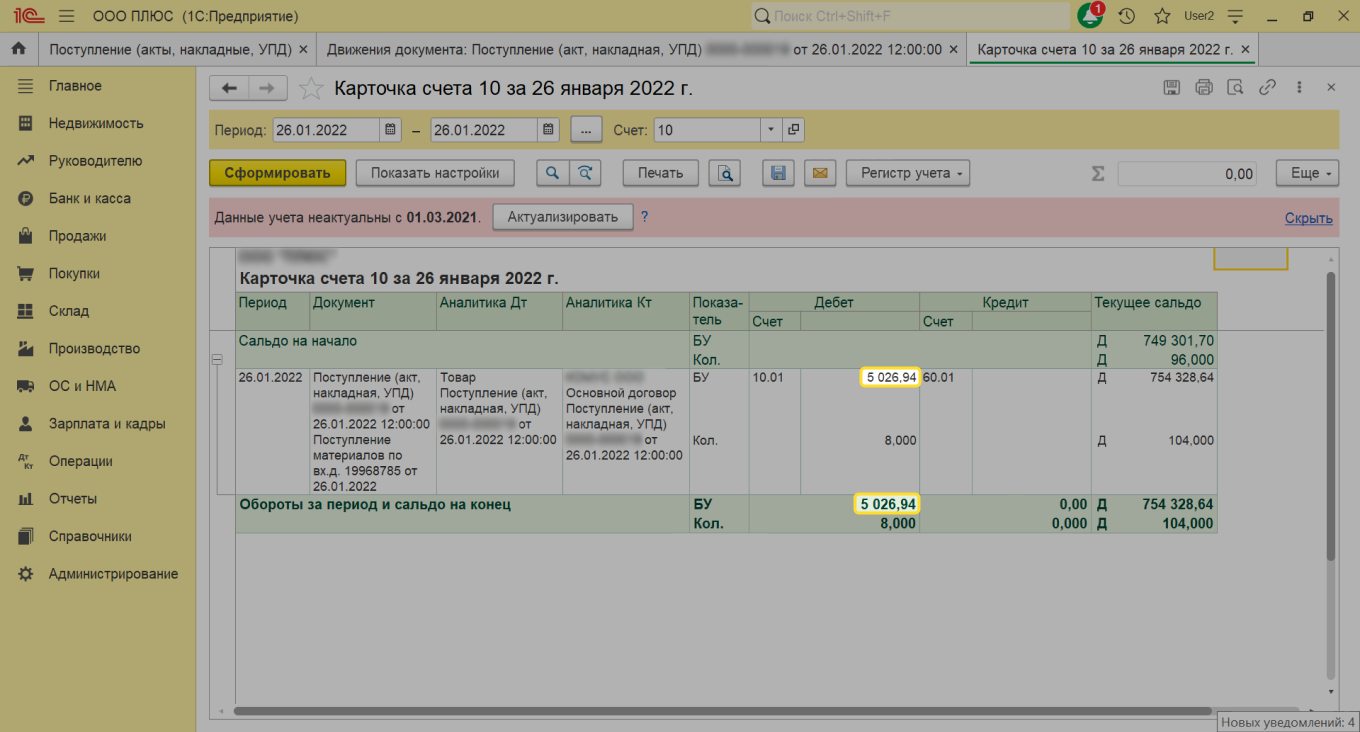

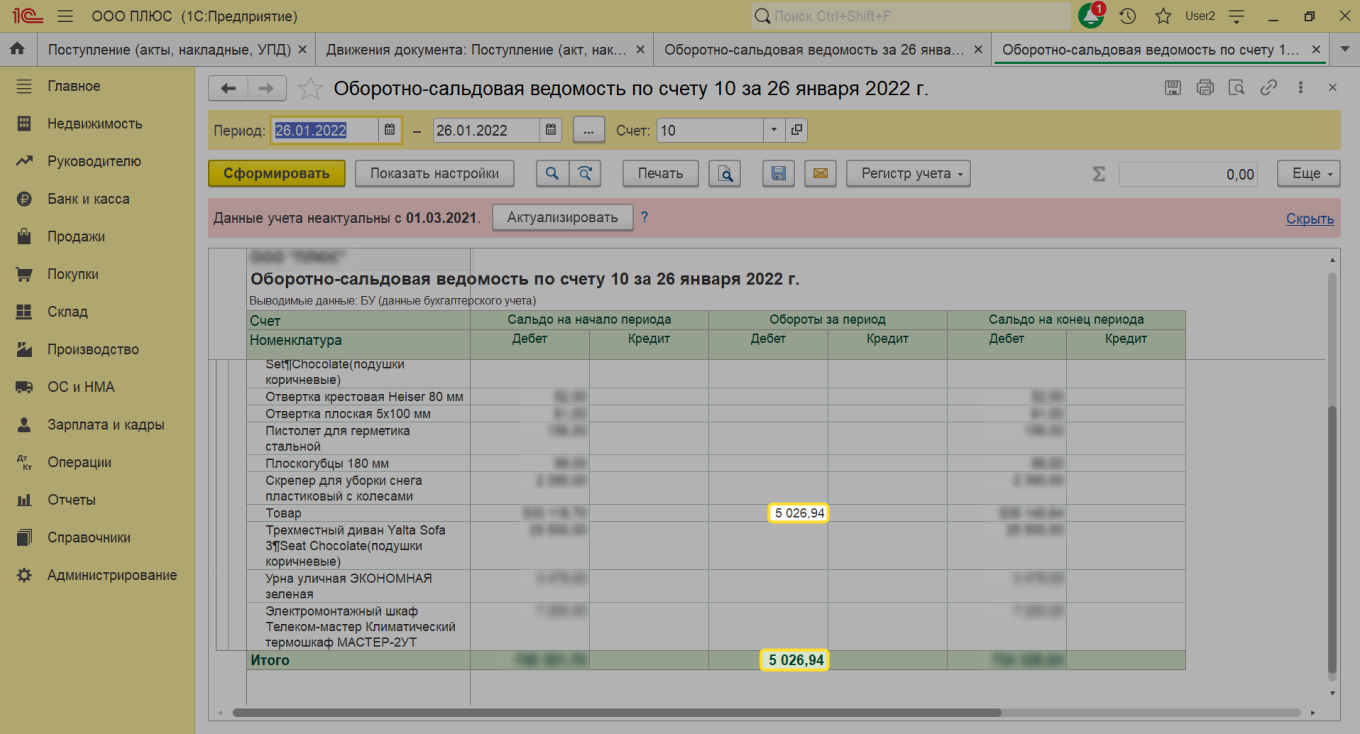

Затем в учетной программе, к примеру в 1С, автоматически заполняются формы учетных регистров. Так все операции оказываются в регистрах в хронологическом порядке, сгруппированные по счетам бухучета.

Как вести учетные регистры

Составлять регистры бухгалтерского учета можно на бумаге или электронно. Удобнее всего это делать в специальных бухгалтерских программах, например в 1С. Так все операции оформляются сразу и автоматически, а сведения не потеряются, как это может произойти при ручном заполнении документов. Достаточно один раз настроить программу.

Записи в регистрах делают в рублях независимо от того, в какой валюте совершена операция. Если сумма была в иностранной валюте, записи в регистрах делают одновременно в валюте и в рублях.

Регистр должен быть на русском языке. Если же зарегистрированный в РФ бизнес ведет деятельность через подразделение за пределами России и важно, чтобы документы бухучета были составлены на иностранном языке, тогда в регистре должен быть построчный перевод на русский язык.

Как заработать на маркетплейсах

- Как рассчитать цену товара, чтобы остаться «в рынке» и не уйти в минус

- Обзор на популярные сервисы аналитики для маркетплейсов: как использовать и какой выбрать

- 8 элементов продающей карточки товара

- «Выйдете на оборот в миллион рублей через месяц». Стоит ли верить онлайн-курсам по маркетплейсам

- 7 способов увеличить продажи с помощью товара-локомотива

Формы учетных регистров

Как мы уже писали выше, регистры можно вести в бухгалтерской программе или вручную — на выбор компании. В любом случае их нужно утвердить приказом руководителя, об этом расскажем дальше.

Компания вправе сама решить, сколько регистров бухучета вести. Минимум нужны два:

- Журнал учета операций, где будут накапливаться данные.

- Сводный журнал, например оборотно-сальдовая ведомость.

Проще всего утвердить и использовать регистры, встроенные в учетную программу, например в 1С. В них уже есть все обязательные реквизиты. Если нужно дополнить формы другими реквизитами, приглашают разработчика.

Вручную регистры ведут редко. В этом случае компания может разработать их самостоятельно. Можно вести на бумаге, а можно — на компьютере, например в Excel.

Главное, чтобы в формах были все обязательные реквизиты:

- Наименование регистра.

- Наименование компании, которая составила регистр.

- Даты начала и окончания ведения регистра и период, за который ведут данные.

- Описание операции.

- Сумма в рублях.

- Наименование должностей лиц, ответственных за ведение регистра.

- Подписи лиц, ответственных за ведение регистра, с именами и фамилиями.

Самостоятельно разрабатывать регистры удобно, когда нужно дополнить унифицированную форму данными или реквизитами, например наименованием на иностранном языке.

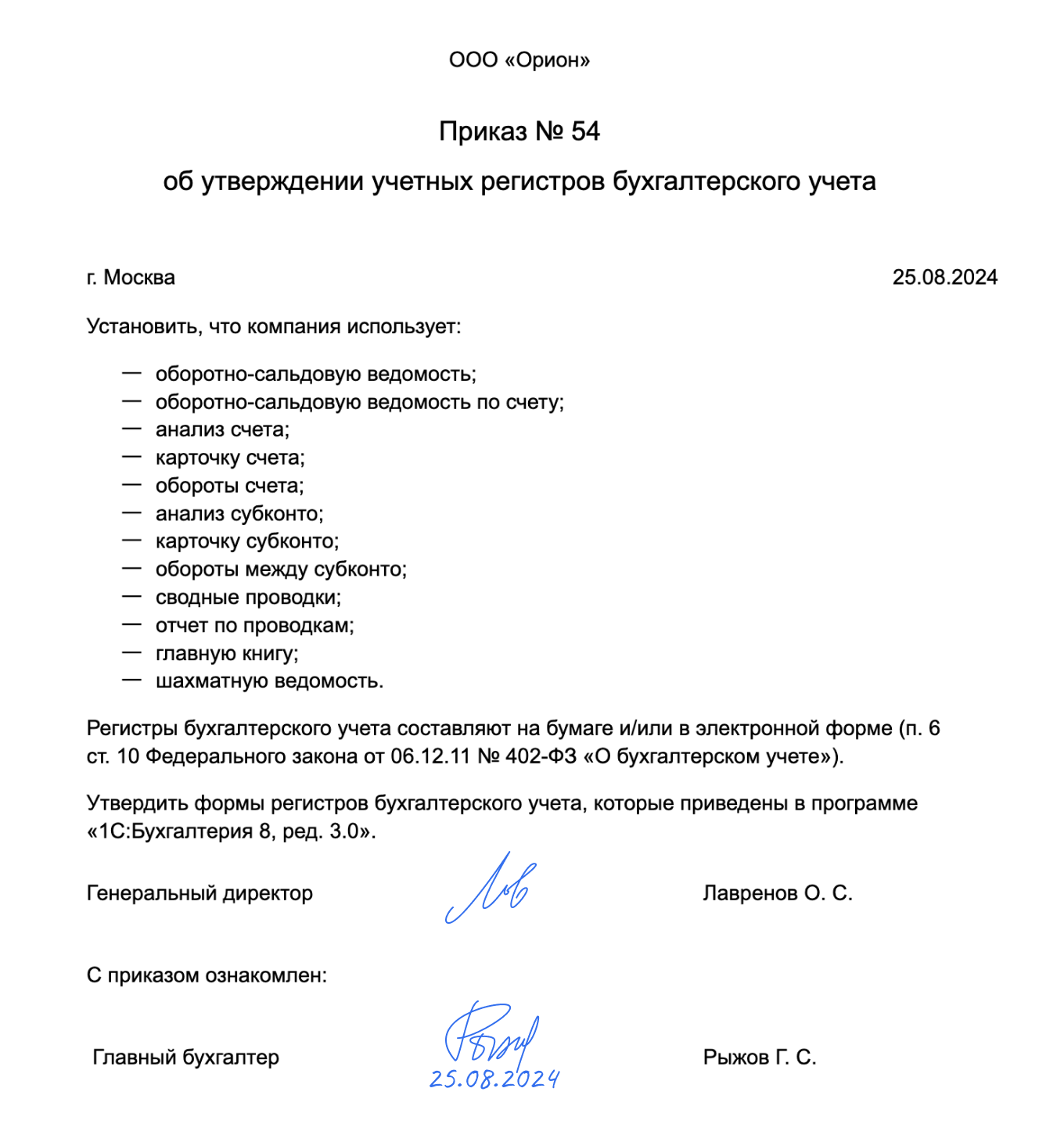

Приказ об утверждении регистров бухгалтерского учета

По закону компания должна утвердить используемые регистры бухгалтерского учета до того, как начнет вести бухгалтерский учет. Сделать это нужно приказом руководителя.

Унифицированной формы приказа нет. Его можно оформить как отдельный приказ или как приложение к учетной политике.

Как исправлять учетные регистры

Если внесли неправильные данные, способ корректировки зависит от формы регистра:

- бумажный документ исправляют так же, как и первичные учетные документы: нужно зачеркнуть неверные данные, записать правильные сведения выше, указать дату корректировки и подпись лица, который вносил изменения;

- в бухгалтерской программе исправляют по методу «красного сторно»: бухгалтер делает запись, полностью аналогичную отменяемой, с теми же счетами и аналитическими разрезами по дебету и кредиту, но с противоположным знаком. Например, бухгалтер ошибочно начислил задолженность по оплате сотовой связи — 500 ₽. Он делает такую же вторую проводку, только вносит сумму 500 ₽ со знаком минус.

При любом способе корректировки изменения вносят в регистр только ответственные за его создание и ведение сотрудники, например бухгалтер.

Как хранить регистры бухгалтерского учета

Учетные регистры хранят в том же виде, в котором изначально их составляли: на бумаге или в электронном виде. Распечатывать электронные регистры не нужно.

В общем порядке учетные регистры нужно хранить минимум пять лет. Например, главную книгу.

При выездной или камеральной проверке инспекторы могут запросить у вас учетные регистры. Проверить могут текущий и предшествующие ему три года. Если нужных регистров не окажется, оштрафовать могут на 200 ₽ за каждый непредставленный документ.

Для отдельных регистров установлены свои сроки. Например, зарплатные ведомости нужно хранить минимум 50 или 75 лет, в зависимости от даты формирования — до 2003 года или после.

Главное

- Учетные регистры заполняют данными из первичных бухгалтерских документов.

- Составлять регистры можно на бумаге и электронно.

- Утвержденных обязательных форм нет, учетные регистры можно составить самостоятельно. Но обычно используют формы из учетных бухгалтерских программ.

- Исправить регистр можно вручную, если он составлен на бумаге, или методом «красного сторно», если составлен в бухгалтерской программе.

- По общему правилу хранят регистры до 5 лет, но некоторые — гораздо дольше.

Какие регистры бухгалтерского учета вы используете в своей работе чаще всего?