Иногда сотруднику выплачивают средний заработок, а не зарплату. Например, за время отпуска или командировки, за первые три дня больничного или в качестве выходного пособия при увольнении.

Разобрались со специалистом, когда платить сотруднику средний заработок и как это сделать.

В каких случаях нужно платить средний заработок

Собрали в таблицу основные случаи, когда нужно рассчитать средний заработок сотрудника.

Как считать средний заработок

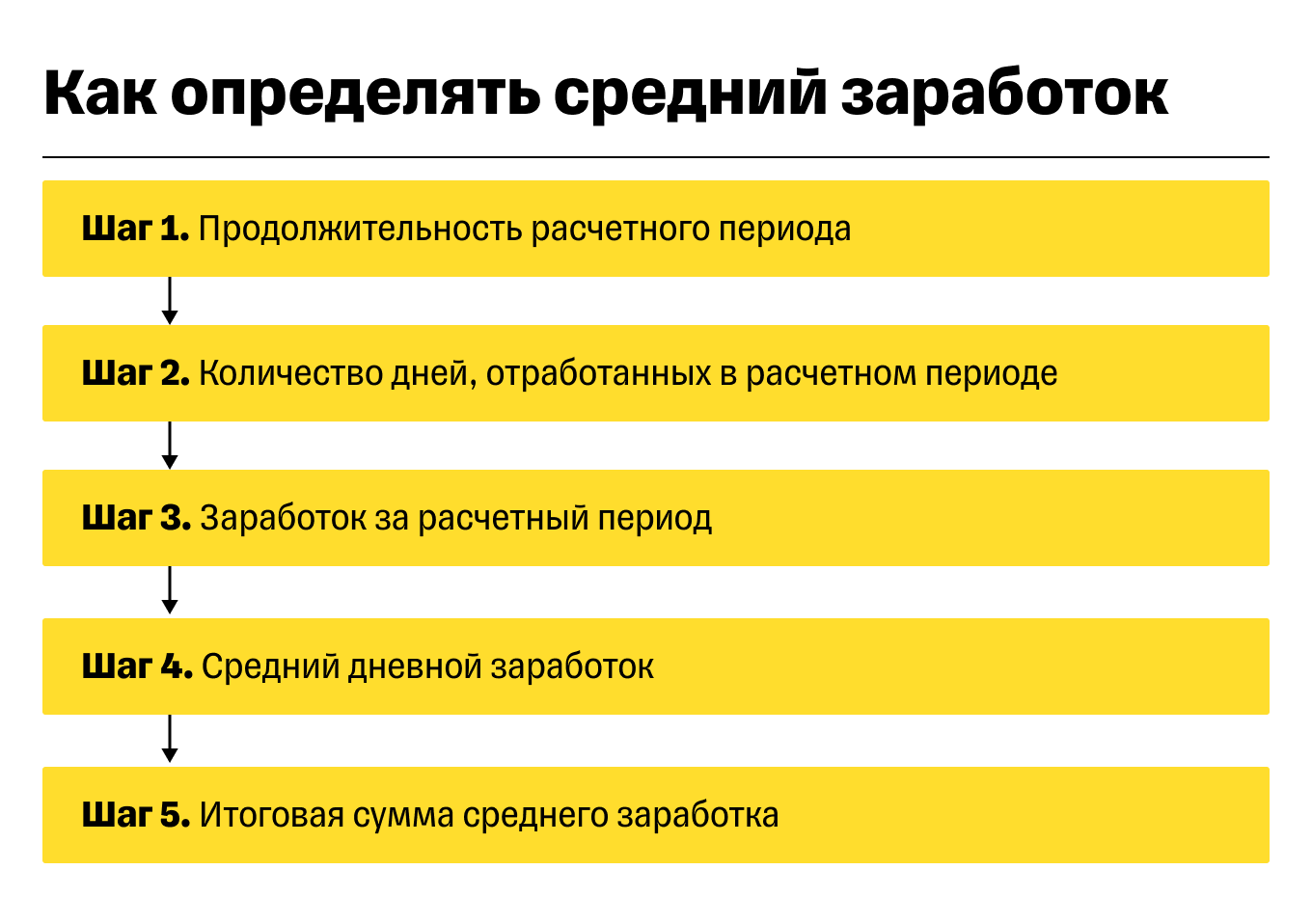

Чаще всего средний заработок считают в общем порядке. Например, для командировок, учебного отпуска, простоя по вине организации. Показали на схеме, что нужно определить, чтобы посчитать средний заработок в общем порядке.

В особом порядке исчисляют больничные и пособия, тут их рассматривать не будем, рассказывали об этом в отдельной статье.

Отпускные тоже считают иначе. Подготовили пошаговую инструкцию с примерами.

Дальше расскажем, как рассчитать средний заработок для большинства ситуаций.

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

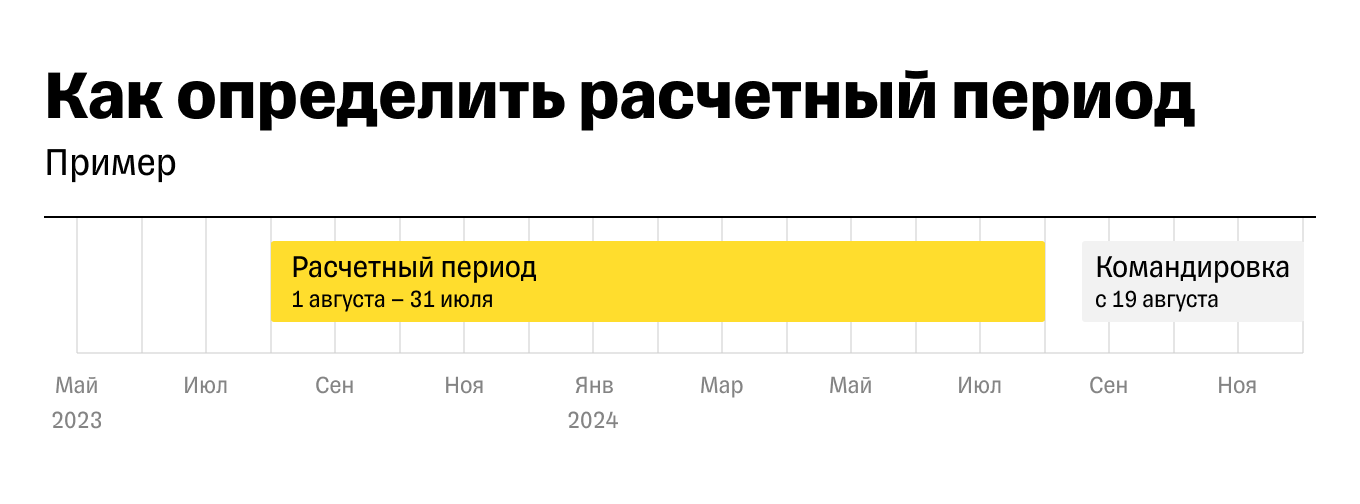

Шаг 1. Определить продолжительность расчетного периода

Расчетный период при определении среднего заработка — 12 календарных месяцев, предшествующих месяцу, в котором наступило событие. Например, сотрудник едет в командировку 19 августа 2024 года, расчетный период будет с 1 августа 2023 года по 31 июля 2024 года.

Бывают особые случаи: если расчетный период полностью состоит из времени, которое нужно исключить, или сотрудник устроился к работодателю меньше года назад.

Расчетный период полностью состоит из времени, которое нужно исключить. Например, последний год сотрудница была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком до полутора лет. Тогда для расчета берут 12 месяцев, предшествующих отпуску по беременности.

Петрова работает в ООО «Стелс» с 2012 года. С 15 по 17 апреля 2024 года она проходила обязательный медосмотр. Расчетный период для определения среднего заработка — с 1 апреля 2023 года по 31 марта 2024 года.

С 11 января 2023 года по 10 апреля 2024 года Петрова была в отпуске по уходу за ребенком. Нужно исключить это время из расчетного периода.

С 15 августа 2022 года по 10 января 2023 года сотрудница была в отпуске по беременности и родам. Это время тоже надо исключить из расчета.

Средний заработок, который сохраняется за Петровой на время медосмотра, нужно посчитать по выплатам с 1 августа 2021 года по 31 июля 2022 года — это 12 месяцев, предшествующих месяцу начала отпуска по беременности и родам.

Время работы сотрудника меньше расчетного периода. Если сотрудник отработал в компании меньше года, его расчетный период будет с момента трудоустройства до месяца, в котором считают средний заработок.

Васнецова устроилась в ООО «Белые росы» 5 февраля 2024 года, а 22 апреля 2024 года ее отправили в командировку. Значит, расчетный период будет с 5 февраля по 31 марта 2024 года.

Если сотруднику нужно начислить средний заработок в том же месяце, когда он устроился на работу, расчетный период — это время с момента трудоустройства до дня наступления случая, в связи с которым сохраняют средний заработок.

Тихонов работает в ООО «Гремучие смеси» с 4 марта 2024 года. 20 марта 2024 года Тихонов сдавал кровь. Этот день компания должна оплатить средним заработком. Расчетный период — с 4 по 19 марта 2024 года.

Выяснили продолжительность расчетного периода — теперь посчитаем, сколько дней сотрудник отработал за это время.

Шаг 2. Посчитать количество отработанных дней в расчетном периоде

Учитывают только дни, когда сотрудник работал. То есть нужно исключить периоды:

- болезни;

- отпуска по беременности и родам;

- отпуска без сохранения зарплаты;

- дополнительных оплачиваемых выходных дней для ухода за детьми-инвалидами и инвалидами с детства;

- прогулов;

- когда за сотрудником сохранялся средний заработок, кроме перерывов для кормления ребенка. Например, время пребывания в командировке;

- когда сотрудник не работал из-за простоя по вине работодателя или по причинам, которые не зависят от сторон, например из-за приостановки деятельности компании или ИП;

- когда сотрудник не участвовал в забастовке, но из-за нее не мог работать.

Показываем на примере, как посчитать рабочие дни в расчетном периоде, если сотрудник отработал его не полностью:

15 августа 2024 года Иванов едет в командировку. За дни командировки начисляют средний заработок. Расчетный период — 12 предшествующих месяцев, с 1 августа 2023 года по 31 июля 2024 года. Иванов отработал его не полностью: с 13 по 23 ноября 2023 года был в командировке, а с 11 по 22 марта 2024 года — болел.

Дни, когда сотрудник болел, находился в отпуске и в командировке, нужно исключить из количества отработанных дней. По производственному календарю Иванов отработал в расчетном периоде: 248 дней − 9 дней − 10 дней = 229 дней.

Посчитали количество дней, которые отработал сотрудник, — дальше определим заработок сотрудника за это время.

Шаг 3. Определить заработок сотрудника за расчетный период

При исчислении заработка в расчетном периоде учитывают не все выплаты.

Что включить в расчет. Выплаты, которые предусмотрены системой оплаты труда в компании или у ИП. Это, например:

- зарплата за отработанное время, по сдельным расценкам, в процентах от выручки или как комиссионное вознаграждение;

- гонорары, авторские вознаграждения по трудовым договорам;

- надбавки и доплаты, например за классность, выслугу лет, совмещение профессий;

- компенсационные выплаты, связанные с режимом работы и условиями труда, — районные коэффициенты и процентные надбавки к зарплате, доплаты за работу во вредных и тяжелых условиях труда, в ночное время, при многосменном режиме, в выходные и праздничные дни и сверхурочно;

- оплата перерывов для кормления ребенка до 1,5 года;

- премии и вознаграждения, которые начислены за труд и закреплены в коллективном договоре или положении об оплате труда, положении о премировании.

Премию к юбилею или празднику, которую выплатили лишь по приказу руководителя, при расчете среднего заработка не учитывают — это выплата социального характера.

Что исключить. Начисления за дни, когда сотруднику выплачивали средний заработок: больничные, командировочные, оплату вынужденного простоя.

Также в расчете не учитывают выплаты социального характера и все, что не относится к оплате труда, например материальную помощь, оплату питания, проезда, обучения, коммунальных услуг, отдыха.

Собрали главное в таблицу.

Молодцова отправляют в командировку с 22 апреля по 24 апреля 2024 года, расчетный период — с 1 апреля 2023 года по 31 марта 2024 года.

В расчетном периоде Молодцову начислили 780 000 ₽, из них зарплата — 710 000 ₽, материальная помощь — 30 000 ₽, отпускные — 30 000 ₽ и премия ко дню рождения — 10 000 ₽.

Для расчета среднего заработка Молодцова нужно учесть зарплату за расчетный период — 710 000 ₽. Не учитывают материальную помощь, отпускные и премию ко дню рождения, так как они не считаются выплатами за труд.

Сумма за расчетный период есть — надо понять, сколько в среднем приходилось на один день.

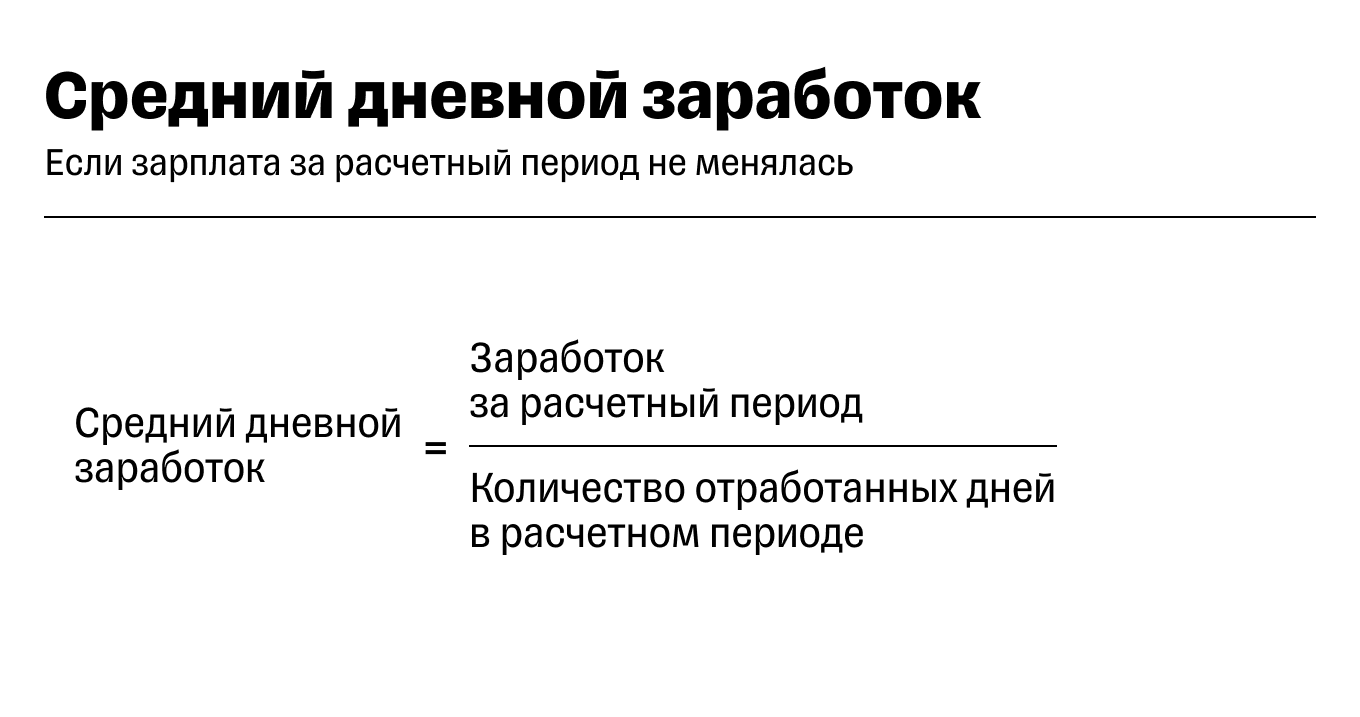

Шаг 4. Определить средний дневной заработок

Дальше определим средний заработок с учетом того, что зарплата за расчетный период не менялась. Если в расчетном периоде было повышение зарплаты по всем отделам бизнеса или в каком-то одном, тогда порядок расчета будет немного другой, его не рассматриваем.

Средний дневной заработок считают по формуле:

Иван Молодцов был в командировке с 22 по 24 апреля 2024 года. На время командировки за ним сохраняется средний заработок. Расчетный период — с 1 апреля 2023 года по 31 марта 2024 года. За это время ему начислили 780 000 ₽.

Смотрим, что происходило в это время. С 1 по 16 июня 2023 года Молодцов был в отпуске — это 11 рабочих дней. Их и сумму отпускных — 30 000 ₽ — в расчете не учитываем. Также исключаем из выплат 30 000 ₽ материальной помощи и 10 000 ₽ премии ко дню рождения.

Количество рабочих дней в расчетном периоде по производственному календарю — 247. Количество отработанных дней: 247 − 11 = 236.

Учитываемые выплаты за расчетный период — 710 000 ₽.

Средний дневной заработок Молодцова: 710 000 ₽ / 236 дней = 3008,47 ₽.

Случается, что в расчетном периоде не было зарплаты. Например, сотрудника направили в командировку в день приема на работу.

Тогда средний дневной заработок определяют по формуле:

Экономиста Кондратьева приняли на работу 8 апреля 2024 года. В этот же день направили в командировку на 3 дня.

Оклад Кондратьева — 50 000 ₽. Расчетного периода и начисленной зарплаты нет. Поэтому средний заработок Кондратьева надо рассчитать, исходя из должностного оклада.

По производственному календарю в апреле 2024 года 21 рабочий день.

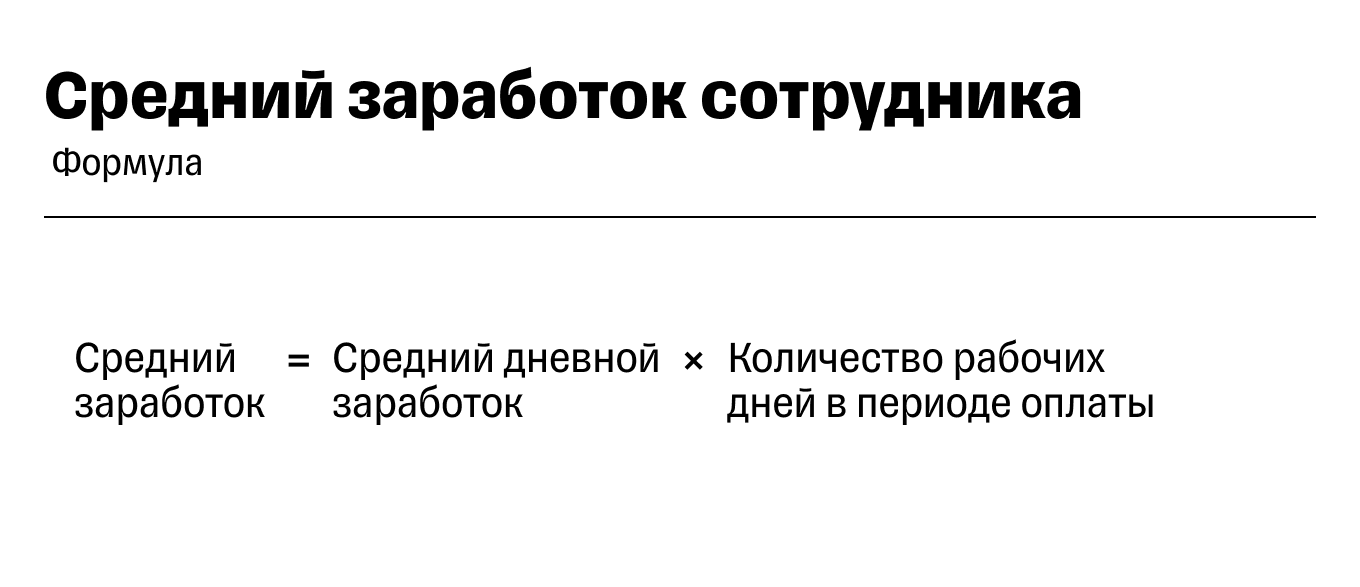

Шаг 5. Рассчитать средний заработок

Средний заработок сотрудника определяют по формуле:

Белова отправили в командировку на 5 дней — с 8 по 12 апреля 2024 года. Расчетный период — с 1 апреля 2023 года по 31 марта 2024 года, в нем по производственному календарю — 247 рабочих дней. Выплаты за расчетный период: 670 000 ₽.

В июне 2023 года Белов был в учебном отпуске 18 рабочих дней. За это время ему начислили средний заработок — 12 500 ₽.

Средний дневной заработок: (670 000 ₽ − 12 500 ₽) / (247 дней − 18 дней) = 2871,18 ₽.

Средний заработок за период командировки Белова: 2871,18 ₽ × 5 дней = 14 355,9 ₽.

Главное

- Порядок расчета среднего заработка зависит от того, для чего его надо исчислить. Есть свои правила для оплаты командировки, простоя, учебного отпуска. Правила расчета среднего заработка для отпускных, больничных и декретных пособий, пособия по безработице особые.

- Для начала нужно определить продолжительность расчетного периода и количество рабочих дней в нем.

- Затем определить заработок за расчетный период: выплаты, которые нужно включить в расчет и исключить из него.

- Определить средний дневной заработок делением общего заработка на количество отработанных дней в расчетном периоде.

- Чтобы рассчитать итоговый средний заработок, нужно умножить среднедневной заработок на количество оплачиваемых рабочих дней периода, за который надо сохранить средний заработок.

Какие были сложности с расчетом среднего заработка? Поделитесь в комментариях.

olga.sosenkova, добрый день! Нужно взять период с 1 июня.

Здравствуйте!

Новая компания образовалась в декабре 23г. До 01.06.24 директор был в отпуске без сохранения заработной платы. С 24.06.24 уходит на военные сборы от военной кафедры института. Какой брать расчетный период? Декабрь- май? предшествующий событию? Тогда средний заработок НОЛЬ. Или брать только ИЮНЬ -расчетный период? оклад делить на отработанные дни? 100000/19=5263,15? Помогите пожалуйста.