Как рассчитать компенсацию за отпуск при увольнении сотрудника

При увольнении работника ему нужно выплатить зарплату за отработанные дни и компенсацию за неиспользованный отпуск. Но если человек проработал меньше половины месяца, компенсация ему не положена — достаточно оплатить дни работы.

Разбираемся, как это посчитать.

Как посчитать компенсацию за неиспользованный отпуск

Чтобы посчитать компенсацию за неиспользованный отпуск, нужно знать средний дневной заработок сотрудника и сколько дней положенного отпуска он не использовал.

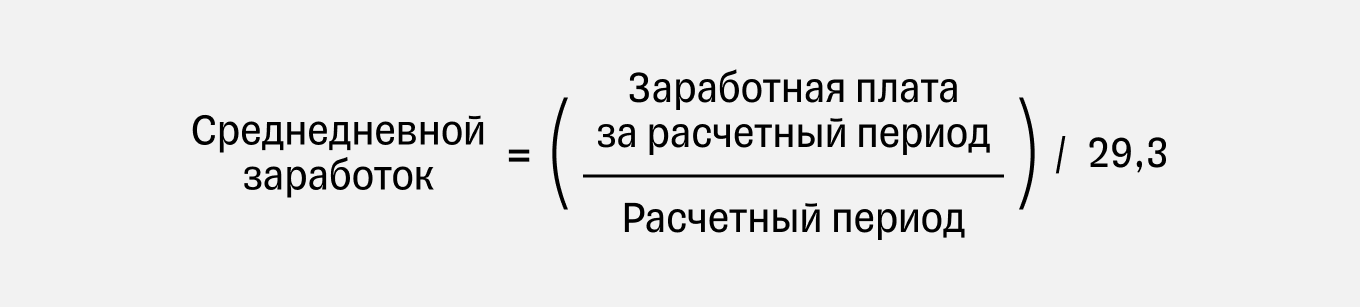

Для расчета используют формулу:

Расчет среднего дневного заработка

Средний дневной заработок для компенсации за неиспользованный отпуск считают так же, как для отпускных. То есть берут заработок за расчетный период и делят на количество отработанных в нем дней.

Отработанные дни — это все дни, включая выходные и праздники, когда работник числился в штате работодателя, кроме дней, когда он был в командировке, отпуске, на больничном или по другим причинам освобождался от работы.

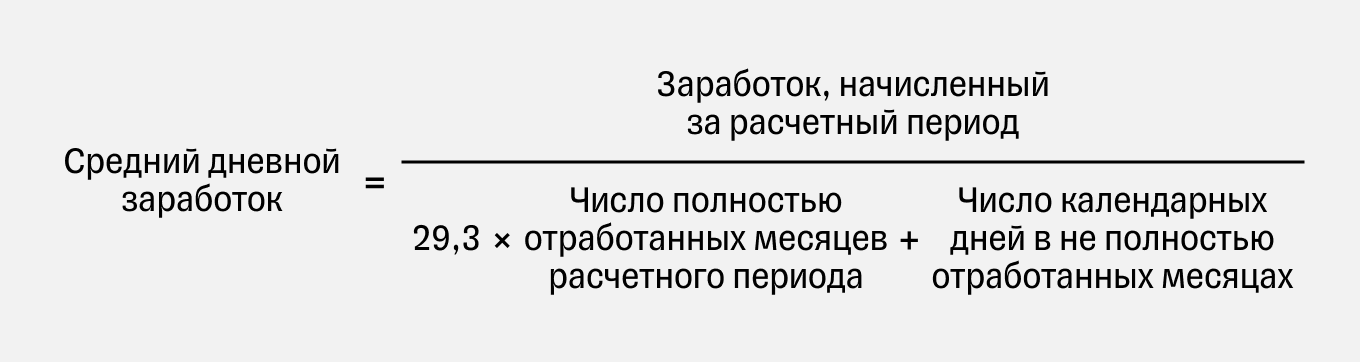

За каждый полностью отработанный месяц учитывается 29,3 дня. Поэтому в большинстве случаев формула выглядит так:

За не полностью отработанный расчетный период средний дневной заработок рассчитывают по следующей формуле:

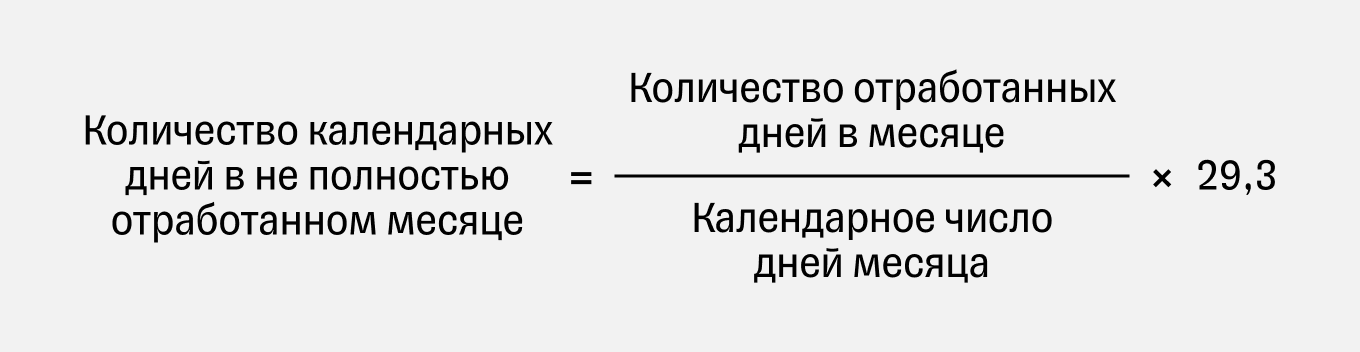

Число календарных дней в не полностью отработанном календарном месяце определяют так:

Расчетный период для компенсации — 12 календарных месяцев перед увольнением. Месяц увольнения входит в расчетный период, если последний день работы пришелся на последний день месяца.

Например, вы увольняете сотрудника 31 августа. Это последний день месяца, поэтому август должен войти в расчет. Расчетный период будет с 1 сентября прошлого года по 31 августа текущего.

А если увольняете 30 августа, август в расчет не войдет. Расчетный период сдвигается на месяц назад, будем считать с 1 августа прошлого года по 31 июля текущего.

Если расчетный период целиком приходится на декрет и отпуск по уходу за ребенком, его надо заменить на предшествующие 12 месяцев.

Посмотрим на примере.

Иванов принят в ООО «Ромашка» 14.03.2020, увольняется 28.09.2024. Это не последний день месяца, поэтому конец расчетного периода придется не на сентябрь, а на август. Сам расчетный период — с 01.09.2023 по 31.08.2024.

За это время он был в отпуске 21 день — с 05.09.2023 по 25.09.2023.

Считаем отработанные дни. В сентябре 2023 года это (30 дней − 21 день) / 30 дней × 29,3 = 8,79 дня. С октября 2023 года по конец августа 2024 года — 11 месяцев × 29,3 = 322,3 дня. Складываем — получается, всего в расчетном периоде отработано 331,09 дня.

С сентября 2023 года по август 2024 года Иванову начислили зарплату 650 000 ₽, отпускные не учитываем. Средний дневной заработок — 650 000 ₽ / 331,09 дня = 1963,21 ₽.

Следующий этап — рассчитать количество дней неиспользованного отпуска.

Как посчитать количество неиспользованных дней отпуска

Неиспользованные дни отпуска считаются за все время работы у конкретного работодателя. Результат можно округлить, но только в большую сторону. Вот формула для расчета:

Если при подсчете месяцев работы значение оказалось не круглым, действуйте так:

- если остаток — меньше половины месяца, его учитывать не нужно. Скажем, если сотрудник отработал 9 месяцев и 3 дня, указывайте 9 месяцев;

- если остаток — половина или больше, его нужно округлить до полного месяца. Если сотрудник отработал 9 месяцев и 20 дней — считайте, что 10 месяцев.

Человеку, который отработал 11 месяцев, при увольнении положена компенсация отпуска как за полный рабочий год, даже если эти 11 месяцев получились при округлении.

Если человек рабочий год отработал не полностью, дни отпуска, за которые должна быть выплачена компенсация, рассчитываются пропорционально отработанным месяцам — 2,33 дня отпуска за 1 месяц.

Вернемся к примеру с сотрудником Ивановым.

С 14.03.2020 по 28.09.2024 Иванов отработал 54 месяца и 15 дней. Остаток — половина месяца или больше, поэтому его нужно округлить до 1 месяца. Считаем 55 месяцев.

Ежегодный отпуск — 28 дней. В отпуске с начала работы он провел 105 дней. Подставляем в формулу.

Количество дней неиспользованного отпуска за все время работы — 28 дней / 12 × 55 месяцев − 105 дней = 23,33 дня.

Считаем итог. Когда рассчитаете средний дневной заработок и неиспользованные дни, подставьте эти данные в первую формулу.

Компенсация за неиспользованный отпуск Иванова — 1963,21 ₽ × 23,33 дня = 45 801,69 ₽.

Вся сумма компенсации за неиспользованный отпуск учитывается в расходах на оплату труда для целей налогообложения прибыли.

Расчет компенсации по трудовым договорам до 2 месяцев и на сезонные работы

По трудовым договорам на срок до 2 месяцев и договорам с сезонными работниками компенсацию за отпуск платят из расчета 2 рабочих дня за месяц работы. В остальном порядок тот же: остаток меньше половины месяца не учитывается, больше половины — округляется до полного месяца.

Для исчисления среднего дневного заработка зарплату за расчетный период надо разделить на количество рабочих дней по календарю шестидневной рабочей недели.

Вот пример расчета компенсации за неиспользованный отпуск в рабочих днях:

С работником на пятидневке заключен трудовой договор на срок с 03.06.2024 по 19.07.2024. Работник отпуск не брал. Последний день работы — 19 июля, поэтому расчетный период будет с 03.06.2024 по 30.06.2024. За это время он отработал 19 дней, и ему начислена зарплата 50 000 ₽.

Средний дневной заработок — 50 000 ₽ / 19 дней = 2632 ₽.

С 03.06.2024 по 19.07.2024 отработаны месяц и 20 дней, которые округляем до одного месяца. Всего — 2 месяца.

Компенсация при увольнении — 2632 ₽ × 2 месяца × 2 дня = 10 528 ₽.

К этой сумме нужно добавить зарплату за отработанные дни.

Правила выплаты компенсации

Выплатить компенсацию вместе с последней зарплатой нужно в день увольнения сотрудника. Если в этот день его не было на рабочем месте, выплатить все суммы нужно не позднее следующего дня после того, как уволенный работник потребует расчет.

Если работодатель задержит выплату, он обязан будет заплатить с процентами — 1/150 ключевой ставки Центробанка за каждый день просрочки. Ее умножают на невыплаченную сумму.

За невыплату компенсации в установленный срок грозит штраф:

- для руководителей компаний — от 10 000 до 20 000 ₽;

- для ИП — от 1 000 до 5 000 ₽;

- для малых предприятий — от 1 000 до 5 000 ₽;

- для средних и крупных компаний — от 30 000 до 50 000 ₽.

При повторном нарушении в течение года штрафы вырастут почти в два раза.

Облагается ли компенсация НДФЛ

Компенсация за неиспользованный отпуск — такой же доход сотрудника, как и зарплата. А значит, с компенсаций нужно удержать НДФЛ и начислить на эту сумму страховые взносы, включая взносы на травматизм. День получения дохода — это момент фактической выплаты, то есть последний рабочий день сотрудника.

Порядок исчисления НДФЛ и страховых взносов с компенсации за отпуск будет таким же, как и при выплате отпускных. Подробно рассказали об этом в отдельной статье.

Главное

- Чтобы посчитать компенсацию за неиспользованный отпуск, средний дневной заработок сотрудника умножают на число дней неиспользованного отпуска.

- Выплатить компенсацию нужно в день увольнения сотрудника вместе с последней зарплатой.

- Если работодатель задержит выплату, он обязан уплатить проценты за каждый день просрочки.

- Порядок исчисления НДФЛ с компенсации за отпуск будет таким же, как и при выплате отпускных.

Как вы увольняете людей в компании? Делитесь опытом в комментариях.