Выдачу наличных денег из кассы компании или ИП оформляют специальным документом — расходным кассовым ордером. Его сокращенно называют РКО или «расходник». В статье подробно расскажем, как его правильно заполнить, чтобы не получить штраф от налоговой.

Статья будет полезна компаниям и ИП, которые ведут кассовую книгу и учет кассовых операций.

Какому бизнесу и для чего нужен РКО

При выдаче наличных из кассы компании оформляют расходный кассовый ордер. Например, офис-менеджер получает деньги под отчет на покупку канцелярских товаров, кассир выдает инженеру наличные на командировочные расходы или бухгалтер сдает в банк выручку для перечисления на расчетный счет. Все операции с наличными называются кассовыми.

Порядок ведения кассовых операций утвердил Банк России. Этот документ обязаны применять все компании, кроме банков — для них действуют другие правила.

ООО обязаны соблюдать кассовую дисциплину независимо от системы налогообложения: вести кассовую книгу, заполнять расходные и приходные кассовые ордера.

А ИП на любой системе налогообложения могут проводить кассовые операции в упрощенном порядке:

- не устанавливать лимит остатка наличных денег;

- не оформлять кассовые документы, в том числе расходный кассовый ордер;

- не вести кассовую книгу.

Это не требование закона, а возможность. Если ИП хочет соблюдать кассовую дисциплину по общим правилам, так можно. А если не хочет и не соблюдает, наказывать за это не будут.

Для того чтобы воспользоваться упрощенным порядком ведения кассовых операций, ИП нужно вести учет доходов или доходов и расходов в зависимости от налоговой системы. Например, на патенте нужно вести книгу учета доходов, а на УСН «Доходы», «Доходы минус расходы» или ОСН — книгу учета доходов и расходов.

Кто выписывает расходный кассовый ордер

РКО подписывает лично руководитель, если не передал полномочия другому работнику, например главбуху. Тогда тот расписывается в документе дважды: за руководителя и за себя.

Кассир ведет кассовые операции и оформляет кассовые документы. Порядок действий кассира при работе с РКО собрали в таблицу.

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

Как заполнить расходный кассовый ордер

Расходный кассовый ордер оформляют по каждой выдаче наличных, кроме зарплаты, в одном экземпляре.

У РКО есть обязательный бланк № КО-2, использовать можно только его.

РКО может быть оформлен на бумаге или в электронном виде.

Бумажный документ заполняют от руки или на компьютере, а потом распечатывают. В него нельзя вносить исправления. Если в РКО ошибка, нужно выписать новый документ.

Электронный документ подписывают электронными подписями. В электронный РКО вносить исправления можно только до того, как он подписан. Такой РКО можно хранить в электронном виде и не распечатывать. Но на практике этим видом РКО пользуются редко, потому что всем подписантам нужна квалифицированная электронная подпись.

Рассказываем пошагово, как заполнить расходный кассовый ордер.

По правилам ЦБ на РКО не нужно ставить ни печать, ни штамп. Но если вам так удобнее, можно это сделать.

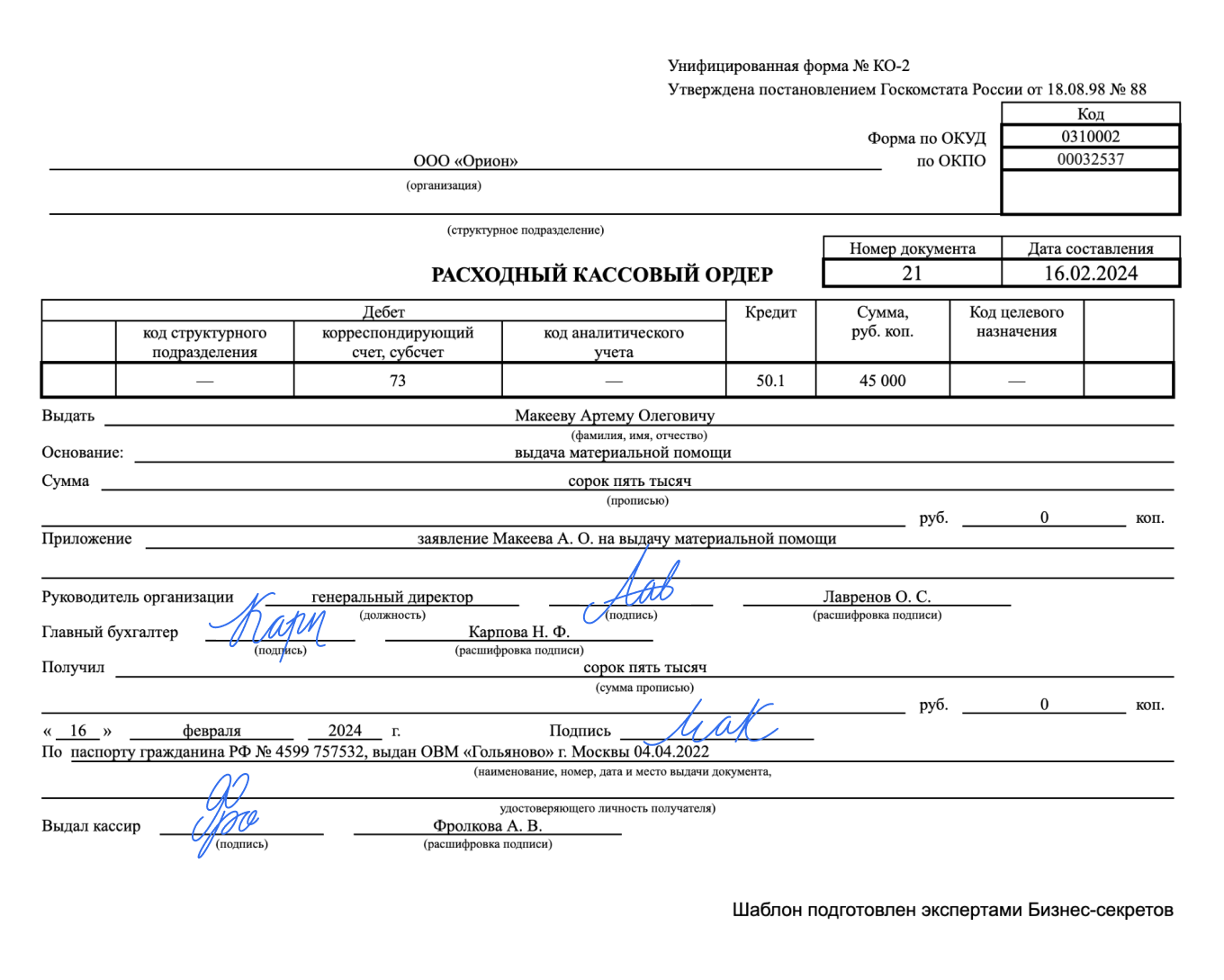

Вот образец заполнения расходного кассового ордера.

Как заполнить РКО в разных ситуациях

Разберем, как заполнять РКО в зависимости от того, на какие цели выдают деньги.

Выдача подотчетных денег. Для того чтобы кассир мог выдать подотчетные деньги, нужен один из двух документов:

- распорядительный документ руководителя компании или ИП, например приказ;

- письменное заявление подотчетного лица в произвольной форме. В нем должна быть сумма, срок, на который они выдаются, разрешающая виза руководителя и дата.

Приказ может быть составлен сразу на несколько выдач наличных одному или нескольким подотчетникам.

Выдача зарплаты. Если зарплату выдают одному-двум сотрудникам, можно оформить РКО на каждого.

Если сотрудников больше, зарплату выдают по расчетно-платежной ведомости по форме Т-49 или платежной ведомости по форме Т-53 и к ним оформляют расходный кассовый ордер на общую сумму наличных.

Тогда в строке «Приложение» РКО нужно указать номер и дату ведомости. Заполнять данные о получателе не нужно. И подписывать РКО за получателя никто не должен.

Выдача денег для сдачи в банк. Если наличные деньги везет в банк один из сотрудников, в графе «Получатель» нужно указать его ФИО и должность. Эта кассовая операция не считается выдачей денег под отчет, поэтому сотруднику по возвращении из банка не надо составлять авансовый отчет АО-1, достаточно передать квитанцию из банка.

В строке «Основание» РКО в этом случае можно написать: «Для зачисления на расчетный счет ООО „Беркут“ в АО „Т-Банк банк“».

Выдача денег при расчетах с поставщиками. Представитель поставщика получает наличные за товар, работу, услугу по доверенности. Эту доверенность прикладывают к РКО и ее реквизиты указывают в строке РКО «Приложение».

В РКО нужно указать наименование поставщика, ФИО представителя и его паспортные данные, реквизиты доверенности. Доверенность на получение денег без подписанного получателем РКО не доказывает, что он получил деньги.

В строке «Основание» указывают реквизиты договора, накладной, акта, в счет оплаты которого были выданы наличные. Например, можно указать так: «Оплата по договору от 15.07.2023 № 45 за товары по накладной от 02.08.2023 № 101».

Где подшивается РКО

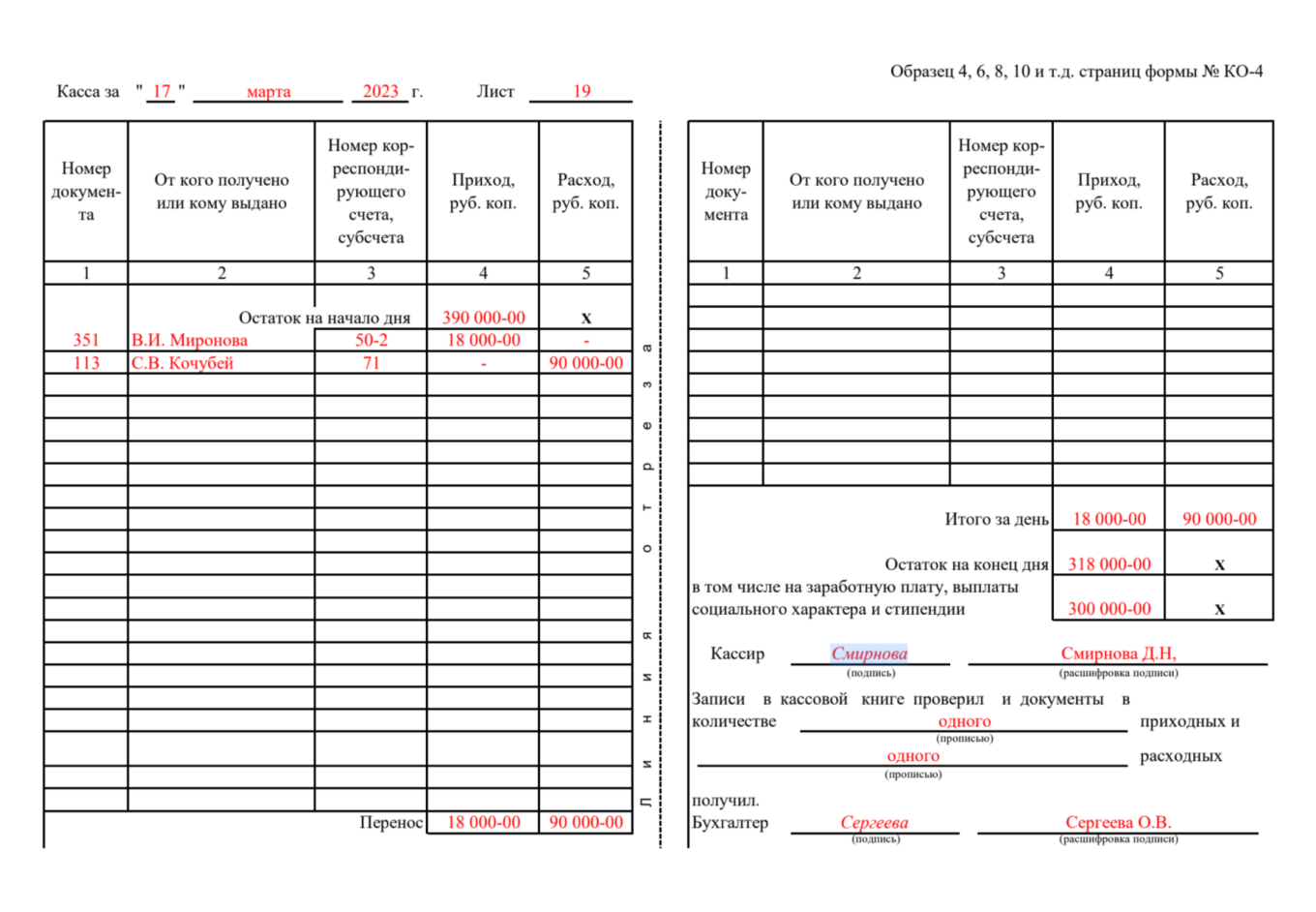

В течение дня записи по всем приходным и расходным кассовым ордерам вносят в кассовую книгу по форме № КО-4. Заполняют кассовую книгу только за те дни, в которые проводились кассовые операции.

Вот образец заполнения кассовой книги.

В конце дня кассир печатает два одинаковых листа кассовой книги и подписывает их:

- первый экземпляр — это кассовая книга, она должна храниться у кассира;

- второй — отчет кассира для бухгалтерии. К отчету подшивают все ордера за день: как приходные, так и расходные.

Вместе с ордерами кассовую книгу передают в бухгалтерию.

Сколько нужно хранить РКО

РКО нужно хранить в течение 5 лет после того отчетного года, в котором они составлены. Например, расходный ордер, оформленный в январе 2023 года, придется хранить минимум до 1 января 2029 года.

За создание места для хранения и условий сохранности бумажных документов отвечает руководитель. Он должен организовать архив — это отдельное помещение с металлической дверью, оборудованное стеллажами или глухими шкафами.

Если компания своими силами не может создать архив для хранения документов, она может обратиться в компанию, которая оказывает услуги по хранению документов.

Ответственность за отсутствие или несвоевременное оформление РКО

Отсутствие первичных документов считается грубым нарушением правил ведения учета доходов и расходов:

- если такое нарушение было допущено в течение одного налогового периода, налоговая может оштрафовать компанию на сумму 10 000 ₽;

- если нарушение обнаружено в разных налоговых периодах, штраф может быть до 30 000 ₽;

- нарушение, которое привело к занижению налоговой базы, наказывается штрафом — 20% от суммы каждого неуплаченного налога, но не менее

40 000 ₽.

Налоговая инспекция либо суд может оштрафовать должностное лицо организации, например ее руководителя, на сумму:

- от 2000 до 3000 ₽ — за несоблюдение порядка и сроков хранения первичных документов по ст. 15.11 КоАП РФ;

- от 300 до 500 ₽ — за непредставление первичных документов, необходимых для налогового контроля по ч. 1 ст. 15.6 КоАП РФ.

Кроме того, могут попытаться вменить нарушение порядка хранения свободных денег. Тогда штраф составит:

- для должностных лиц — от 4000 до 5000 ₽;

- для малых предприятий — от 20 000 до 25 000 ₽;

- для крупных и средних компаний — от 40 000 до 50 000 ₽.

Отсутствие расходных кассовых ордеров может привести к недостаче денег в кассе. Сумму недостачи взыскивают с кассира как с лица, которое несет полную материальную ответственность.

Что важно запомнить

- Компании на любой системе налогообложения обязаны выдавать наличные из кассы по расходному кассовому ордеру. ИП могут РКО не оформлять.

- Составить РКО можно как на бумаге, так и в электронном виде.

- Заполнить, выписать и подписать РКО может главный бухгалтер, бухгалтер или кассир. Если в компании нет главного бухгалтера и бухгалтера — руководитель.

- Записи по приходным и расходным ордерам вносят в кассовую книгу в течение дня, распечатывают каждый лист в двух экземплярах, прикрепляют приходные и расходные кассовые ордера и сшивают.

- РКО хранят в течение 5 лет после того отчетного года, в котором они составлены.

- За отсутствие РКО компанию могут наказать на 10 000 ₽, а если посчитают, что было нарушение порядка хранения свободных денег, крупную и среднюю компанию оштрафуют до 50 000 ₽, а малое предприятие — до 25 000 ₽.

Какой способ заполнения РКО для вас самый удобный: на компьютере или вручную?