Налоговая доначислила налог двум компаниям. Одна компания смогла доказать в суде, что налоговая приняла решение необоснованно, и защитила свои 47 млн рублей, а другая оказалась должна бюджету 64 миллиона.

Разница между этими компаниями в том, что одна тщательно проверяет контрагентов, а другая — нет. На языке закона это называется должная осмотрительность.

В статье даем пошаговый план, как проявлять должную осмотрительность. Статья будет полезна всем компаниями и ИП, которые заключают договоры с контрагентами.

Что такое должная осмотрительность и зачем ее проявлять

Проявление должной осмотрительности — это когда компания или ИП проверяют своих контрагентов перед тем, как заключить с ними сделку. Должную осмотрительность нужно проявлять прежде, чем подписать договор с партнером, поставщиком или клиентом.

Считается, что компании и ИП должны быть внимательными к контрагентам по умолчанию — в ст. 10 гражданского кодекса есть прямое указание на это: «добросовестность участников гражданских правоотношений и разумность их действий предполагаются».

В законах понятия «должная осмотрительность» нет, зато оно часто встречается в практике. Термин впервые появился в постановлении Пленума Высшего арбитражного суда в 2006 году и с тех пор регулярно встречается в спорах между налоговой и бизнесами по поводу доначисленных налогов.

Понятие должной осмотрительности появилось из-за того, что некоторые компании или ИП пытаются незаконно экономить на налогах и втягивают в это своих партнеров.

Компания или ИП, которые честно ведут бизнес, могут пострадать, если связались с недобросовестным партнером: налоговая может отменить льготы, отказать в вычетах и доначислить налоги.

Сейчас объясним, как это работает.

У бизнеса есть законные способы сэкономить на налогах:

- Выбрать подходящую систему налогообложения.

- Воспользоваться льготами и освобождениями от уплаты налогов, которые прописаны в НК РФ.

- Уменьшить налоговую базу на сумму расходов бизнеса и за счет этого уменьшить налог с доходов. Подходит для компаний и ИП на УСН «Доходы минус расходы» и ОСНО.

- Уменьшить НДС, включенный в продажную цену своих товаров, работ или услуг, на налог, который предъявили в счетах-фактурах поставщики. Подходит для компаний и ИП на ОСНО.

Получается так: бизнес должен был заплатить одну сумму налогов, а заплатил меньше. Это называют налоговой выгодой, и это законно: если у бизнеса действительно были расходы и НДС, так делать можно.

Некоторые компании или ИП пользуются этими способами и хотят с их помощью уменьшить налоги незаконно: сделать вид, что у них были расходы, которые можно вычесть из налогооблагаемой базы.

Для этого они заключают ненастоящие сделки: на бумаге покупка есть, а на деле — нет. Такие сделки заключают с компаниями или ИП-мошенниками, их еще часто называют однодневками. Эти компании либо ИП ничего не продают и не оказывают услуги, а создают видимость честной работы. По факту они просто помогают провернуть незаконную схему недобросовестному бизнесу и вывести деньги через свои счета.

Такую «экономию» называют необоснованной налоговой выгодой. То есть бизнес заплатил меньше налогов, но законных оснований для этого не было.

Когда налоговая проводит проверку, она определяет, налоговая выгода обоснованная или нет, то есть законная или незаконная. Если компания заплатила за аренду офиса, оформила договор аренды, реально снимает помещение, она может учесть арендные платежи в расходах и уменьшить тем самым налог к уплате. А если компания купила счет-фактуру и предъявляет НДС к возмещению, а в реальности никакой покупки не было, то такой способ снижения налога — незаконный.

Налоговая отслеживает не только мошенников, но и тех, кто заключает с ними сделки. Она подозревает, что контрагенты однодневок — это бизнес, который пытается противоправно сэкономить на налогах.

Например, если компания купит товар у подозрительного контрагента, подаст декларацию с вычетом НДС, а подозрительный контрагент не включит такую же сумму налога к уплате в свою декларацию, налоговая может решить, что это незаконная схема: компания специально заключила договор, чтобы сэкономить на НДС, — и доначислит его.

Налоговая считает, что проявление должной осмотрительности при выборе контрагента — обязанность бизнеса. И суды с ней в этом согласны. В постановлении Пленума Высшего арбитражного суда написано: «Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности».

Это значит: даже когда бизнес не знал о том, что контрагент — подозрительный для налоговой, это не влияет на решение суда. Незнание не освобождает от ответственности.

Компания не проявила должную осмотрительность и должна выплатить в бюджет 64 млн рублей

Позиция налоговой. В ходе проверки налоговая решила, что компания получила необоснованную налоговую выгоду, и доначислила 44 млн рублей налогов и 20 млн рублей пеней и штрафов. Компания должна бюджету 64 млн рублей.

Позиция компании. Компания пыталась доказать свою правоту и законность сделки, но у нее не было подтверждений, что она проверяла контрагента перед тем, как заключить договор, и вела с ним сделку с соблюдением всех требований: собирала акты, счета-фактуры и другие документы.

Решение суда. Суд решил, что у партнера компании все признаки фирмы-однодневки и компания сама не проявила должную осмотрительность при заключении договора. А значит, решение налоговой правомерно: компания должна заплатить в бюджет 64 млн рублей. Суды других инстанций это решение поддержали.

Запомним: бизнесу надо проявлять должную осмотрительность при выборе контрагента, чтобы не было проблем с налоговой.

Разберемся, как проявить должную осмотрительность: что проверить при заключении сделки с новым контрагентом.

Подозрительные признаки контрагента

Налоговая служба регулярно издает письма, где перечисляет признаки компании или ИП, которые должны насторожить ее потенциальных партнеров. Еще обстоятельства, которые необходимо проверить, расписаны в Концепции системы планирования выездных налоговых проверок.

- на какие критерии налоговая обращает внимание при проверке — в письме ФНС от 23.03.2017 № ЕД-5-9/547@;

- на что обратить внимание при выборе контрагента — в письме ФНС от 10.03.2021 № БВ-4-7/3060@;

- как планируют выездные проверки — в приказе ФНС от 30.05.2007 № ММ-3-06/333@.

Сведения из этих документов можно взять за основу для проверки потенциальных партнеров.

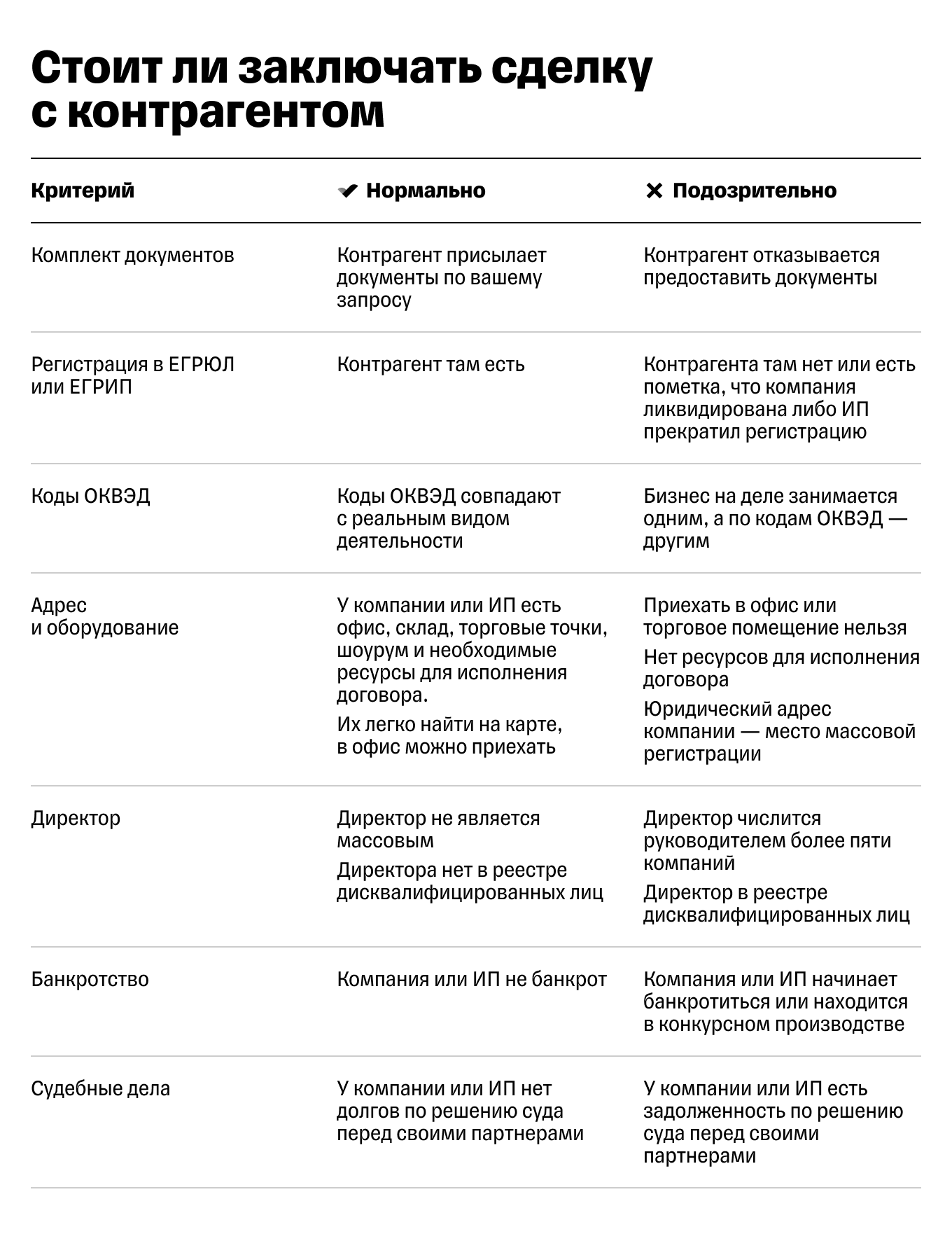

Вот примерный список того, что должно вас насторожить:

- нет данных о регистрации в ЕГРЮЛ или ЕГРИП;

- неизвестно, где офис компании или ИП, ее склады, точки продаж и производственные помещения;

- юридический адрес компании — адрес массовой регистрации;

- в руководстве компании-контрагента дисквалифицированные лица;

- директор компании-контрагента руководит более чем пятью юрлицами;

- у участников компании-контрагента доли в уставных капиталах 11 и более других обществ;

- компания или ИП не размещает рекламу, нет сайта;

- негативная информация в СМИ;

- есть долги по налогам, сборам и страховым взносам;

- коды ОКВЭД бизнеса не совпадают с тем, чем он по факту занимается;

- плохая судебная история: с бизнесом регулярно судятся партнеры из-за того, что он не выполняет свои обязательства;

- у контрагента нет ресурсов, чтобы выполнить обязательства по договору, — например, если вы заказываете двадцать рабочих халатов, то у компании должно быть помещение для пошива, ткани и швейные машины.

Не обязательно найти все признаки, чтобы считать бизнес неблагонадежным. Но чем больше подозрительных фактов, тем более внимательно нужно принимать решение о сотрудничестве с таким партнером.

Где собирать информацию о партнере

Проверить контрагента можно в открытых источниках или с помощью специальных сервисов.

Самостоятельно. На это понадобится потратить время: нужно будет заходить на разные ресурсы, искать сведения и проверять их. Вот что вам может понадобиться.

Еще вам могут понадобиться реестры лицензий, если ваш партнер занимается лицензируемым видом деятельности.

Самостоятельная проверка занимает много времени. Если у вас регулярно появляются новые партнеры, этот способ не подойдет: придется нанимать юриста, чтобы он с утра до вечера проверял компании и документы с точки зрения налоговых рисков.

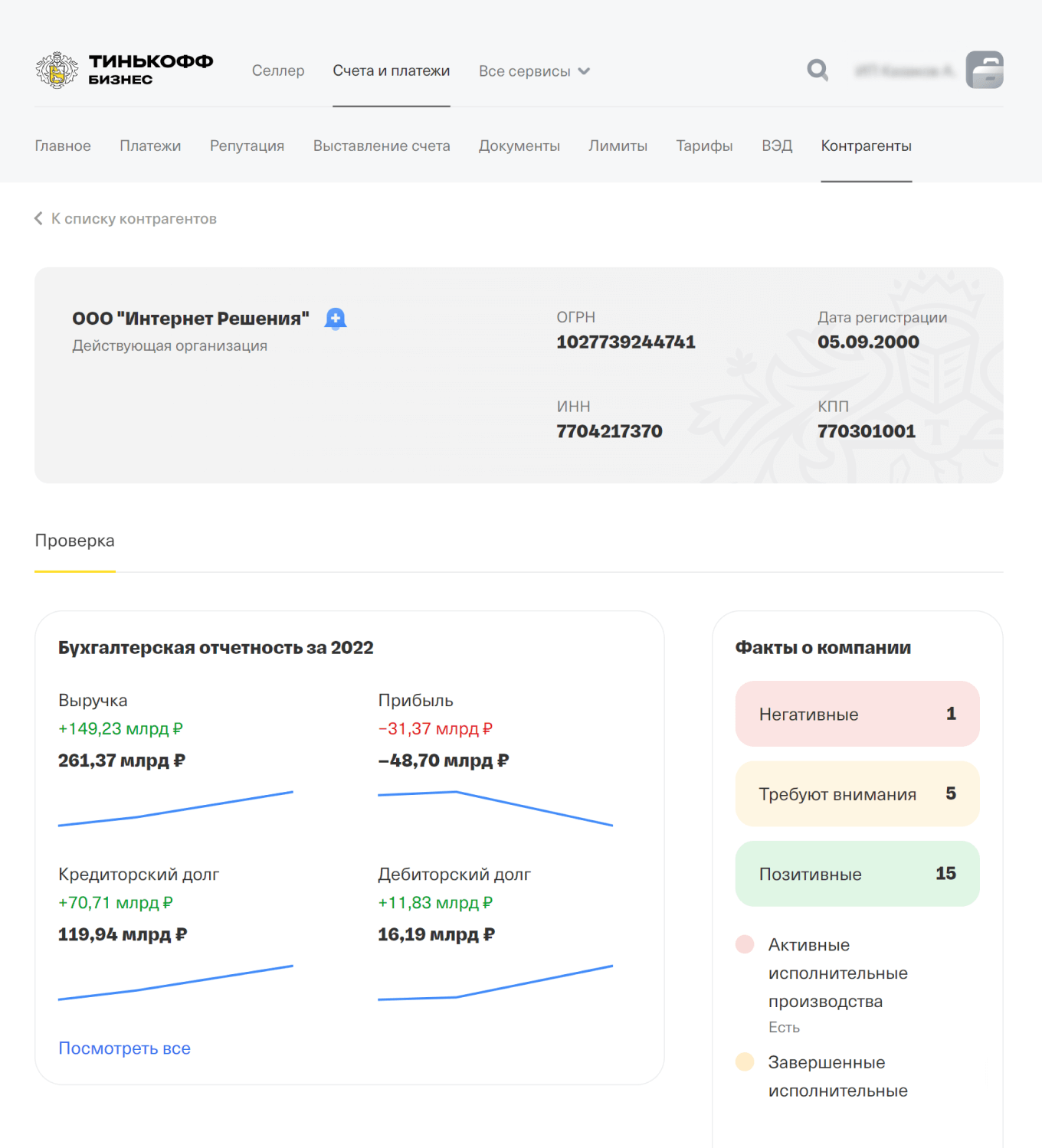

С помощью сервисов. Можно воспользоваться специальными ресурсами, которые собирают данные из разных источников и показывают подробную информацию о партнере в общей справке.

Пользователю нужно только вписать ИНН потенциального партнера.

Как проявить должную осмотрительность

Минфин говорит, что компания или ИП вправе сами выбирать, как проверять потенциальных партнеров, и решать, сотрудничать с ними или нет.

Проверка должна была настолько тщательной, чтобы бизнес нельзя было обвинить в том, что он не проявил должную осмотрительность. Поэтому важно не только провести проверку, но и сохранить документальные подтверждения.

Это пригодится, если компания или ИП решит сотрудничать с контрагентом и потом возникнут проблемы с налоговой. Компания сможет доказать в суде, что была достаточно осмотрительная при выборе контрагента, и отменить доначисленные налоги, пени и штраф.

Компания доказала в суде, что проявила должную осмотрительность, и сэкономила 47 млн рублей

Позиция налоговой. Налоговая решила, что компания получила необоснованную налоговую выгоду, и доначислила 25 млн НДС и 7 млн налога на прибыль плюс 15 млн штрафов и пеней. Всего налоговая требовала, чтобы компания заплатила 47 млн рублей в бюджет.

Позиция компании. Компания с этим не согласилась и обратилась за защитой своих прав в суде. Там она предъявила доказательства, что была осмотрительна при выборе партнеров: проверила их через систему СПАРК, запросила учредительные документы, предоставила протоколы осмотра нотариусом сайта налоговой службы, показала заявки на поставку товаров, пояснения по рыночным ценам и другое.

Что решил суд. Суд оценил эти документы как «достоверные и подтверждающие проявление налогоплательщиком должной осмотрительности и заботливости при выборе контрагентов» и удовлетворил заявление компании.

Налоговая пробовала обжаловать решение суда в других инстанциях, но неудачно: компания не должна доплачивать налоги.

Рекомендуем проверять каждого нового контрагента и составлять досье с данными проверки, чтобы при проблемах с налоговой у вас были документы, подтверждающие вашу осмотрительность. В досье сохраняйте все документы, которые пришлет контрагент, и скрины из открытых источников, сделанные при его проверке.

Если налоговая будет проверять ваш бизнес и вызовет сотрудников или руководителя на допрос, изучите список вопросов, которые налоговая будет задавать, — он есть в открытом доступе.

Правильные ответы на эти вопросы помогут доказать, что вы проявляете должную осмотрительность.

Мы подготовили инструкцию, которая поможет проверить потенциального партнера и проявить должную осмотрительность. В нашем списке всего семь пунктов, но их может быть больше — если хотите проверить что-то еще, сделайте это.

Мы предлагаем действовать так:

- Запросите у потенциального партнера пакет документов.

- Получите на сайте налоговой службы выписку из реестра юрлиц или ИП.

- Проверьте адрес контрагента.

- Поищите партнера в реестре банкротов.

- Проверьте контрагента на сайте судебных приставов.

- Проверьте директора компании.

- Проверьте судебные дела с участием партнера.

Рассмотрим, что нужно делать на каждом шаге.

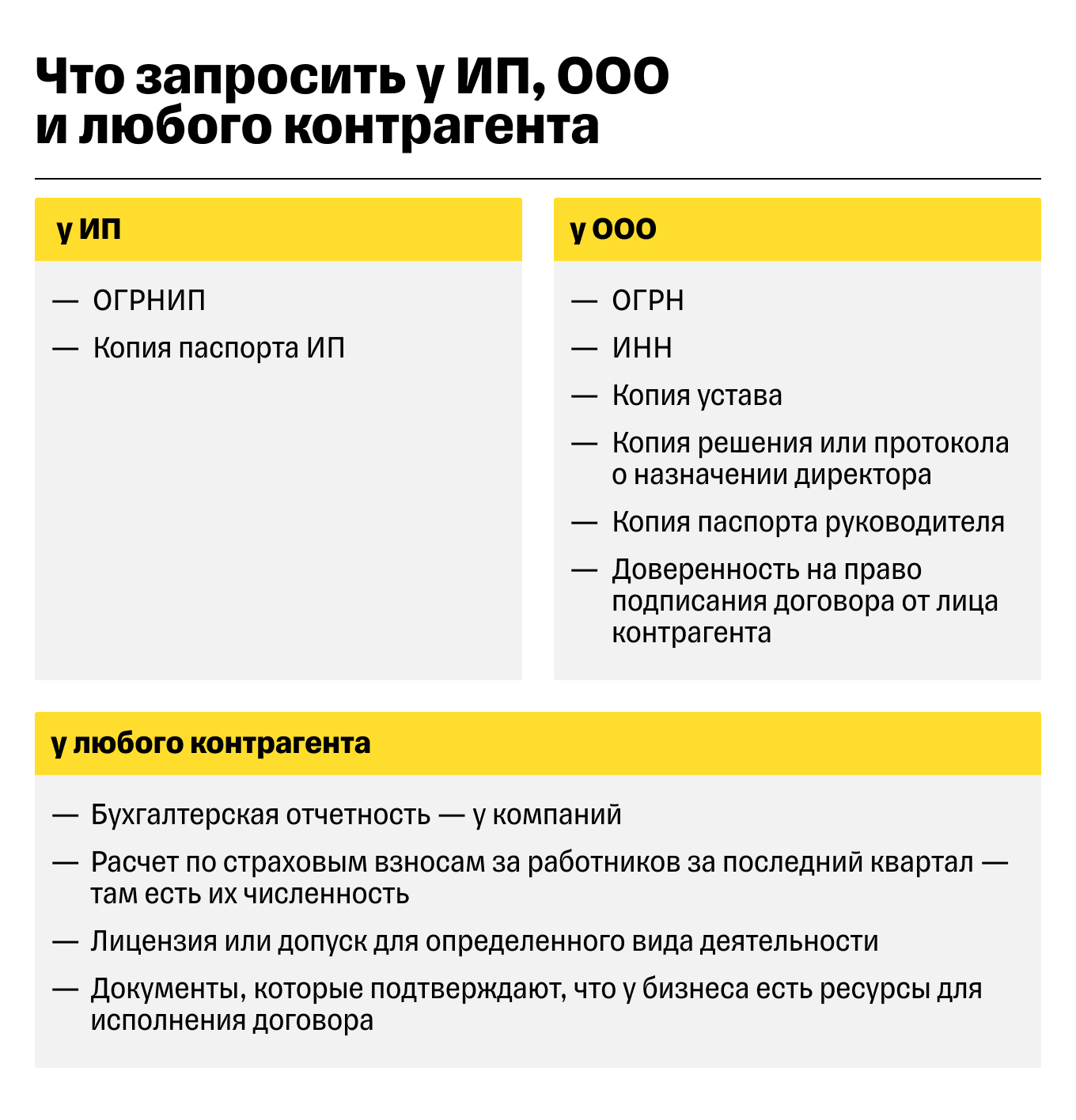

Шаг 1. Запросите у партнера пакет документов

Компания, которой нечего скрывать, предоставит вам пакет документов. Для ИП и компании часть документов одинаковые, а часть — отличается.

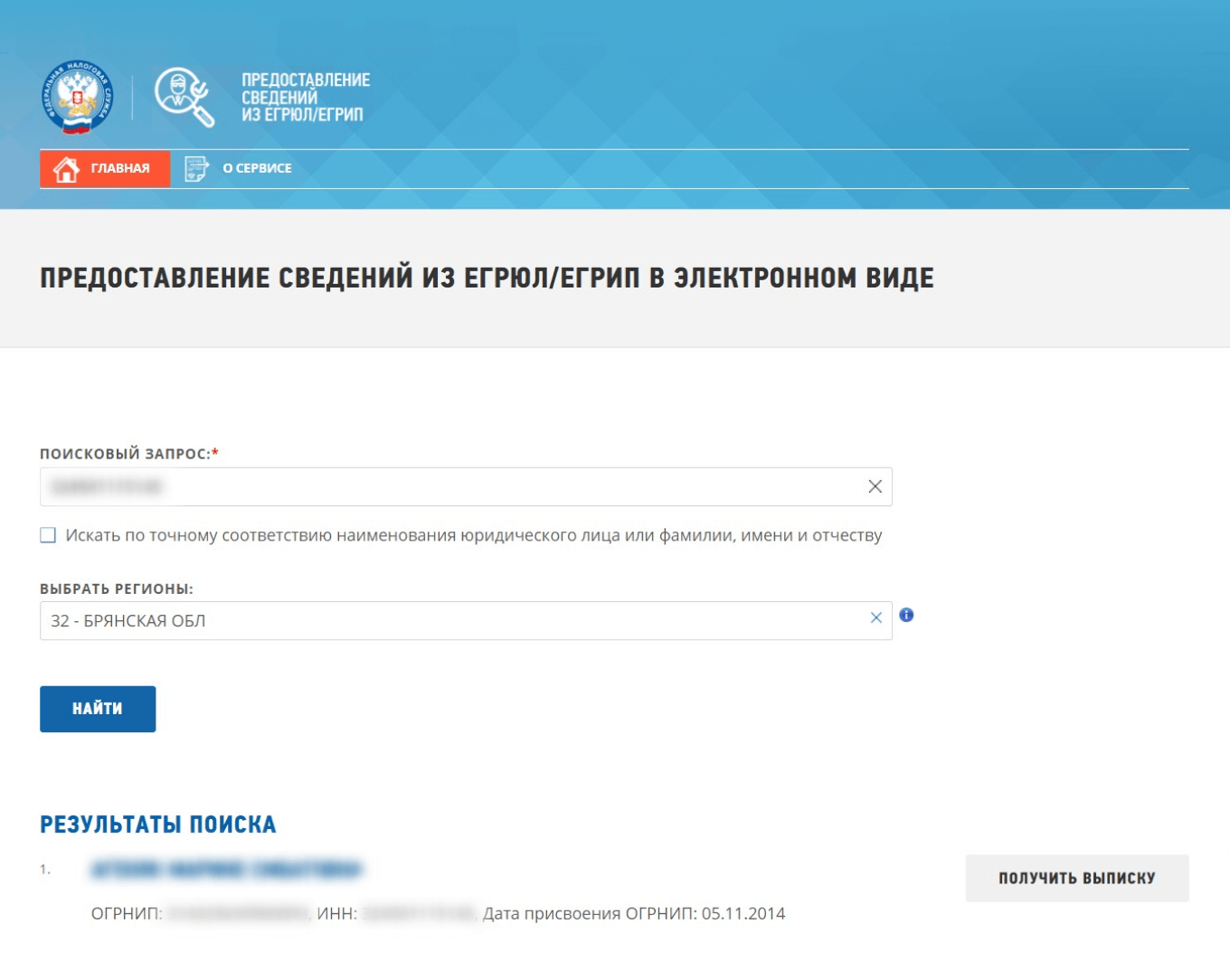

Шаг 2. Получите на сайте налоговой службы выписку из реестра юрлиц или ИП

Выписку с основными данными о компании или ИП можно получить на сайте налоговой службы бесплатно за минуту. Для этого нужно ввести в поле поиска название компании, ФИО предпринимателя, ИНН, ОГРН или ОГРНИП.

У любого партнера в выписке надо проверить:

- это действующий бизнес или нет;

- соответствуют ли коды ОКВЭД тому, чем занимается бизнес, или нет.

Коды ОКВЭД. В выписке обратите внимание на то, какие коды ОКВЭД партнер выбрал для своей деятельности: если вы планируете заказать сайт, а по кодам ОКВЭД бизнес занимается продуктами питания, это подозрительно.

Если планируете сотрудничать с компанией, обратите внимание еще на несколько критериев:

- достоверность сведений о директоре;

- достоверность адреса;

- размер уставного капитала.

Достоверность сведений о директоре. В выписке может быть пометка, что сведения о директоре недостоверны. Это значит, что человек, которого компания указывает директором, не имеет к ней отношения. Возможно, он с самого начала был номинальным, а на самом деле компанией управляет другой человек. Если вы заключите сделку с такой компанией, впоследствии ее можно будет оспорить в суде и признать недействительной.

Достоверность адреса. Недобросовестные компании могут указывать фиктивные адреса для регистрации юрлица. Если в выписке есть пометка, что сведения об адресе недостоверны, это значит, что компании нет по тому адресу, который она указывает. Обычно это вскрывается при налоговых проверках.

Размер уставного капитала. Если у крупной компании минимальный уставный капитал — 10 000 ₽, в совокупности с другими факторами это должно вас насторожить.

Кроме того, есть виды деятельности, где есть требования к размеру уставного капитала. Например, для магазинов, которые торгуют алкогольной продукцией, уставный капитал зависит от региона: в Москве — не менее 1 млн рублей, а в Московской области — 500 тысяч рублей.

Если ваш потенциальный партнер продает алкоголь, а уставный капитал — всего 10 000 ₽, лучше с ним не сотрудничать.

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

Шаг 3. Проверьте адрес контрагента

Рекомендуем проверить два факта:

- наличие помещений;

- на массовость.

Наличие помещений. Если компания или ИП нигде не указывает адрес своего офиса или шоурума, скрывает адреса складов и торговых площадок, а на просьбу встретиться на их территории отвечает отказом, это тревожно. Возможно, бизнес существует только на бумаге.

Массовый адрес. Бывает, что компания при регистрации указывает не свой реальный адрес, а покупает в интернете адрес для регистрации. Как правило, по таким адресам зарегистрировано много компаний, но ни одна там не находится. Такой адрес называют массовым.

Если вы проверяете офис компании, а там зарегистрировано 50 компаний и все занимаются разным, в совокупности с другими признаками недобросовестности это повод насторожиться.

Проверить, какие компании зарегистрированы по адресу, можно на сайте налоговой службы.

Шаг 4. Поищите контрагента в списке банкротов

Список компаний и ИП, которые проходят процедуру банкротства, есть в Едином федеральном реестре сведений о банкротстве. Потенциальный партнер может быть на стадии конкурсного производства или только собирается банкротиться.

Если он сам подал заявление о банкротстве, лучше с ним не сотрудничать: бизнес не может выполнить обязательства перед своими текущими партнерами, а значит, и вам вряд ли поможет.

Если ведется конкурсное производство, сделки за контрагента-банкрота может заключать только конкурсный управляющий. Если он не участвует в переговорах с вами, это подозрительно.

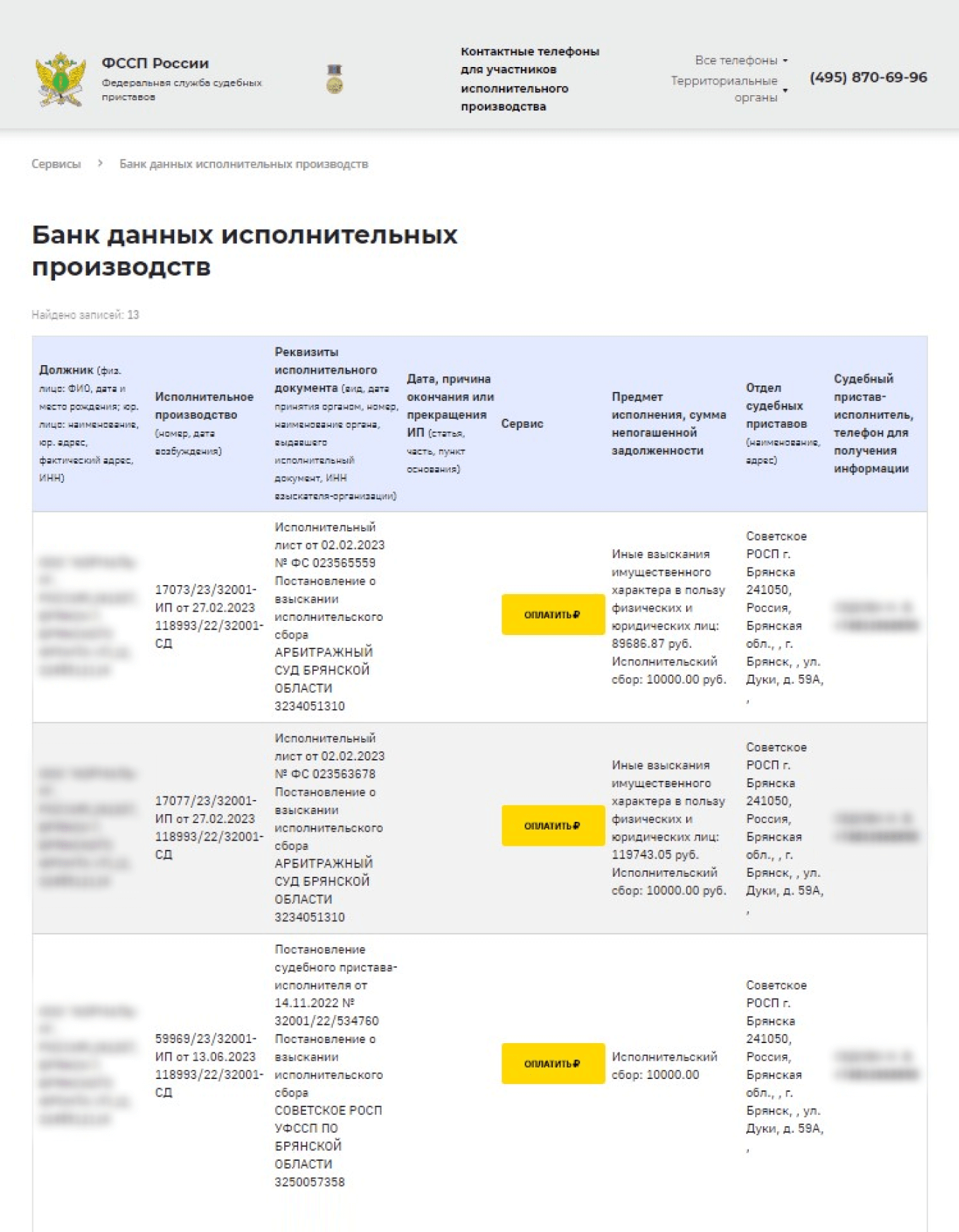

Шаг 5. Проверьте контрагента на сайте судебных приставов

Если ваш потенциальный партнер проиграл дело в суде и все равно не платит долг, информация об этом попадает к приставам. Они начинают исполнительное производство по взысканию долгов.

Все дела, которые ведут приставы, можно посмотреть на сайте Федеральной службы судебных приставов.

Шаг 6. Проверьте директора компании

Рекомендуем проверить директора по двум критериям:

- на номинальность;

- на дисквалификацию.

Проверка на номинальность. Иногда человек управляет несколькими компаниями, и это нормально, например, когда холдинг — объединение юрлиц. Но если директор руководит несколькими несвязанными компаниями, это может означать, что он номинальный. То есть по факту ничего не делает, только числится руководителем.

Проверить, в скольких юрлицах человек работает директором, можно на сайте налоговой службы.

Проверка на дисквалификацию. Некоторым людям запрещено управлять компаниями и быть директорами по решению суда, их вносят в реестр дисквалифицированных лиц.

Такие люди иногда все равно работают директорами, хотя им это запрещено. Судебная практика в таких случаях противоречива: иногда сделки, подписанные дисквалифицированным человеком, все же признаются действительными, а иногда нет. Рекомендуем не рисковать и отказаться от сотрудничества.

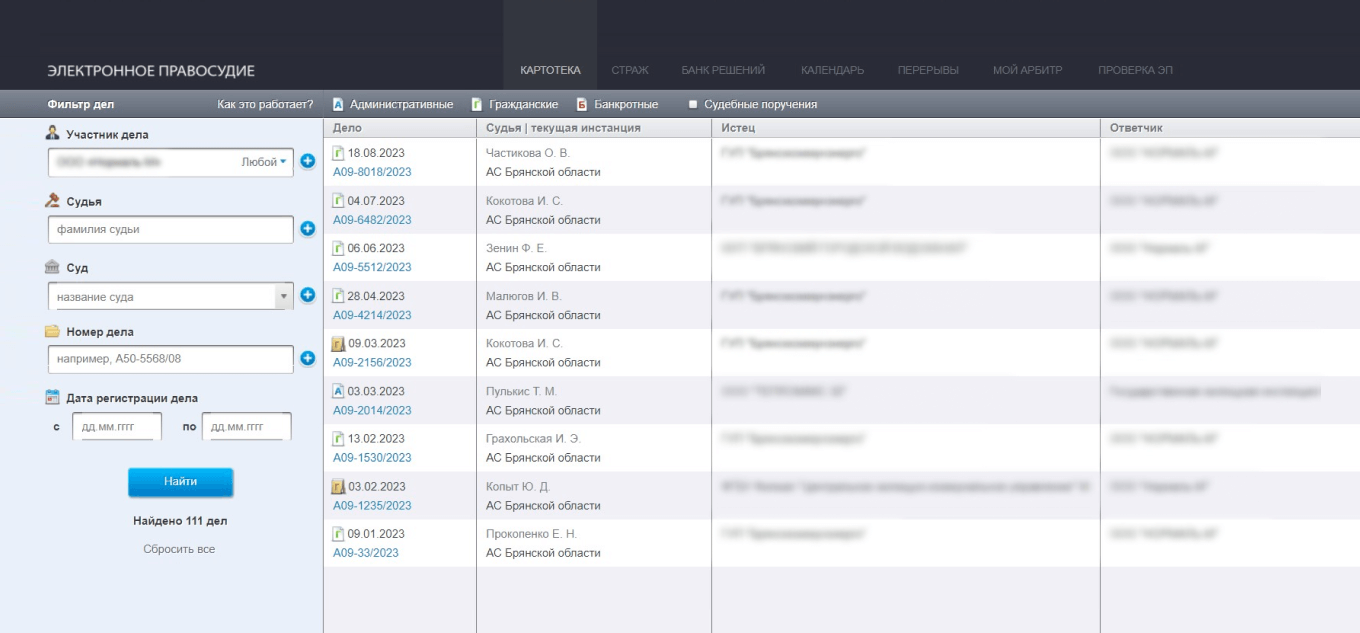

Шаг 7. Проверьте судебные дела с участием контрагента

Можно искать информацию о судебных делах в общей базе судебных и нормативных актов, но мы рекомендуем остановиться на картотеке арбитражных дел: экономические споры слушаются в арбитраже.

В картотеке арбитражных дел легко проверить контрагента: искать можно по ИНН, названию юрлица или ФИО ИП. Еще можно выбрать, кем выступал контрагент в судебных делах — ответчиком, истцом или третьим лицом.

Обратите внимание не только на количество судебных дел с участием потенциального партнера, но и на его роль — истец или ответчик.

Если компания или ИП — ответчик по судебным делам, это может быть тревожным сигналом: возможно, это стандартная практика вашего потенциального партнера — судиться вместо того, чтобы платить по договорам.

Чек-лист проверки контрагента

Собрали все критерии, о которых говорили выше, в одну таблицу, чтобы вам было проще сориентироваться, на что обратить внимание при проверке контрагента.

Эту таблицу оформили в чек-лист, который вы можете использовать в своей работе. Скачайте чек-лист по ссылке справа.

Советуем принимать решение о сотрудничестве с каждым конкретным контрагентом обдуманно: быстрая прибыль от сделки с недобросовестной компанией может обернуться миллионами доначисленных налогов, штрафов и пеней.

Статья была полезна!!!