Владислав пишет: «Я — директор компании. Недавно узнал, что в бухгалтерскую отчетность нужно включать информацию о бенефициарах. Подскажите, кто такие бенефициары?»

Кто такой бенефициар

Бенефициарный владелец — это физическое лицо, которое в конечном счете владеет долей более 25% в капитале компании или ее контролирует: влияет на решения компании, например заключение сделок, выдачу займов, получение кредитов.

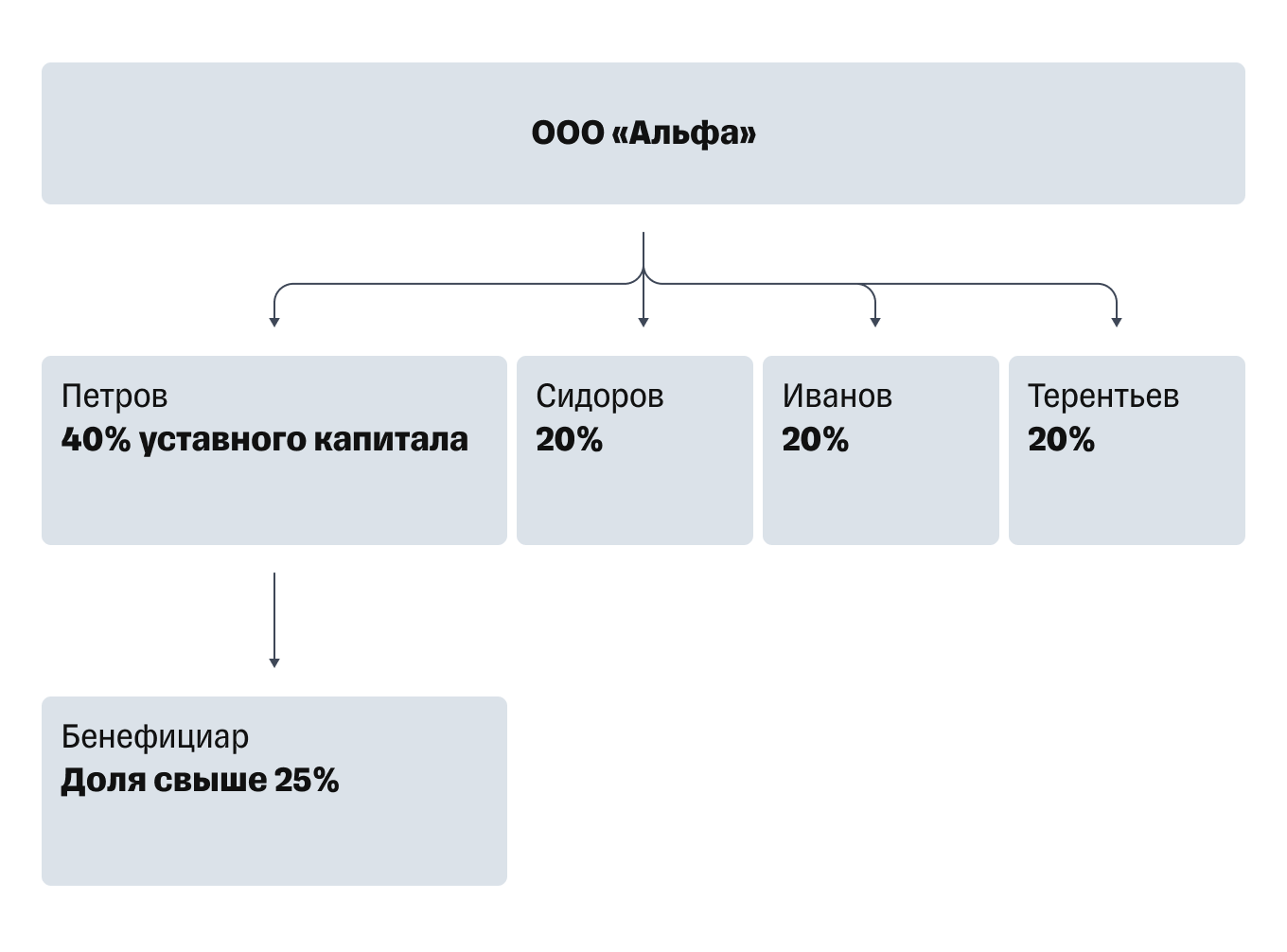

В ООО «Альфа» четыре участника-физлица — у троих доли по 20%, а четвертому принадлежит 40% уставного капитала. Бенефициаром будет только четвертый. Если бы у первых двух участников было по 26%, а у третьего и четвертого — 8% и 40% соответственно, то у компании было бы три бенефициарных владельца.

Если человек владеет более 25% уставного капитала компании через третье лицо, то не будет числиться в учредительных документах, но все равно останется бенефициаром.

Вот как это работает. Иванову принадлежит 100% уставного капитала ООО «Дельта». А «Дельте» — 30% уставного капитала «Гаммы». Несмотря на то, что Иванов не участник «Гаммы», он ее бенефициар, поскольку через «Дельту» владеет более чем 25% уставного капитала «Гаммы».

Иногда бенефициара путают с выгодоприобретателем, так как оба получают прибыль от бизнеса. На самом деле всякий бенефициар — выгодоприобретатель, но не всякий выгодоприобретатель — бенефициар. Последнее возможно, когда:

- доля любого размера в уставном капитале компании принадлежит компании;

- человеку принадлежит менее 25% уставного капитала.

При этих условиях выгодоприобретатель не будет бенефициаром.

Зачем знать о бенефициарных владельцах

У руководителя компании должны быть такие данные о ее бенефициарах:

- фамилия, имя, отчество;

- гражданство;

- дата рождения;

- реквизиты документа, удостоверяющего личность, например данные российского паспорта;

- адрес места жительства или места пребывания;

- ИНН, если он есть.

Компания обязана раз в год обновлять эти сведения. Они должны быть подтверждены документами. В законе не сказано, как именно обновлять и хранить сведения о бенефициарах. Например, можно раз в год запрашивать у них свежие сканы или копии документов, хранить их в рабочем ноутбуке или в сейфе.

Информацию о бенефициарах нужно включать в бухгалтерскую отчетность и сообщать ее по запросу налоговой и Росфинмониторинга. Запрос от ведомств может прийти в компанию электронным или простым письмом.

Сведения о бенефициарах нужно представить по состоянию на дату запроса в течение 7 рабочих дней со дня его получения. Например, если компания получила запрос о бенефициарах 17 октября 2022 года, то должна представить информацию не позднее 26 октября 2022 года.

Если компания обнаружит в отправленных сведениях неточности или ошибки, у нее будет 5 рабочих дней со дня обнаружения, чтобы отправить скорректированные сведения.

Если крупная компания не представит сведения о бенефициарных владельцах по запросу налоговой или Росфинмониторинга, ее могут оштрафовать на сумму от 100 000 до 500 000 ₽, а ее руководителя — от 30 000 до 40 000 ₽. Штраф для малого предприятия — от 50 000 до 250 000 ₽.

Советы из книг: как продвигать продукт и растить продажи

Вопрос эксперту

Задайте любой вопрос про бизнес. Например, о налогах, найме работников, оформлении сертификатов на товары или работе на маркетплейсах. Ответ пришлем на вашу почту. Самыми частыми вопросами и ответами на них делимся в Бизнес-секретах в разделе «Вопросы-ответы».

Не всегда бенефициар, явно прослеживается. Даже через третьих лиц. Иногда Физ.лицо. просто не фигурирует юридически нигде. Но фактически влияет на принятие решений в компании.