Самые заметные инвесторы на российском ИТ-рынке — крупные корпорации с сильной экспертизой в ИТ-сфере, такие как Mail.ru, СберБанк, Яндекс, Т-Банк. На счету каждого из них немало сделок по покупке стартапов. Даже начинающему ИТ-предпринимателю реально привлечь инвестиции и продать стартап одному из подобных гигантов. Конечно, нужно соответствовать определенным критериям.

На примере Т-Банка показываем, как устроена «кухня» поиска и выращивания стартапов. О процессе от первого лица рассказывают обе стороны: ответственный за стартапы сотрудник банка и фаундер финтех-сервиса, долю в котором купил Т-Банк.

Взгляд снаружи

Михаил Кириченко, сооснователь Jump.Finance

В конце 2021 года мы продали половину компании Т-Банку. Коротко этот путь выглядел так.

В 2009 году, окончив университет, я начал заниматься бизнесом. Это была разработка софта и приложений на заказ. В 2017 году мы вместе с моим бизнес-партнером Антоном Кирилловым запустили Jump.Finance. Тогда это был сервис по автоматизации выплат от таксопарков водителям такси.

В 2020 году мы начали сотрудничать с Т-Банком. По итогам того года показали выручку 77 млн рублей. В конце 2021 года мы заключили сделку с Т-Банком, продали половину компании, и выручка по итогам года стала 190 млн рублей, то есть практически ×3.

Как пройти этот путь? К сожалению, у меня нет однозначного ответа, и никакая книжка, никакие коучи точно так же вам этого не подскажут, потому что в бизнесе слишком много стохастических состояний, слишком много изменений внешней среды. Но я выделил три фактора, которые, на мой взгляд, сыграли ключевую роль.

Три фактора того, что делали мы и не делали наши основные конкуренты, которые позволили нам выделиться и прийти туда, где мы сейчас находимся:

- Фокус на деньгах.

- Проверка самых смелых идей.

- Стратегия на годы вперед.

Дальше подробно про каждый из них.

Фокус на деньгах. Так получилось, что до Jump.Finance мы запускали другой стартап. Ну и вообще, что делает компания, которая занимается разработкой на заказ, когда у нее есть свободное время и ресурсы? Она запускает свои продукты и пытается из этого вырастить что-то большое.

Мы запускали много стартапов. Как раз до Jump.Finance был, наверное, апогей нашего стартаперства, это был самый помпезный и эффектный продукт. Он был вылизан просто со всех сторон. То есть вот прям все-все-все. Мы три команды сменили, пока нам не сделали то, что мы хотели.

Запустили продукт. Естественно, сняли офис в центре Москвы, хотя сами жили в Новосибирске. Схантили целый отдел продаж сразу из 2GIS — и начали продавать.

Где-то через четыре месяца мы поняли, что у нас не сходится юнит-экономика. Пришлось все срочно закрыть, долги получились достаточно существенные, ушли в хороший минус. Я жил за счет кредитки тогда.

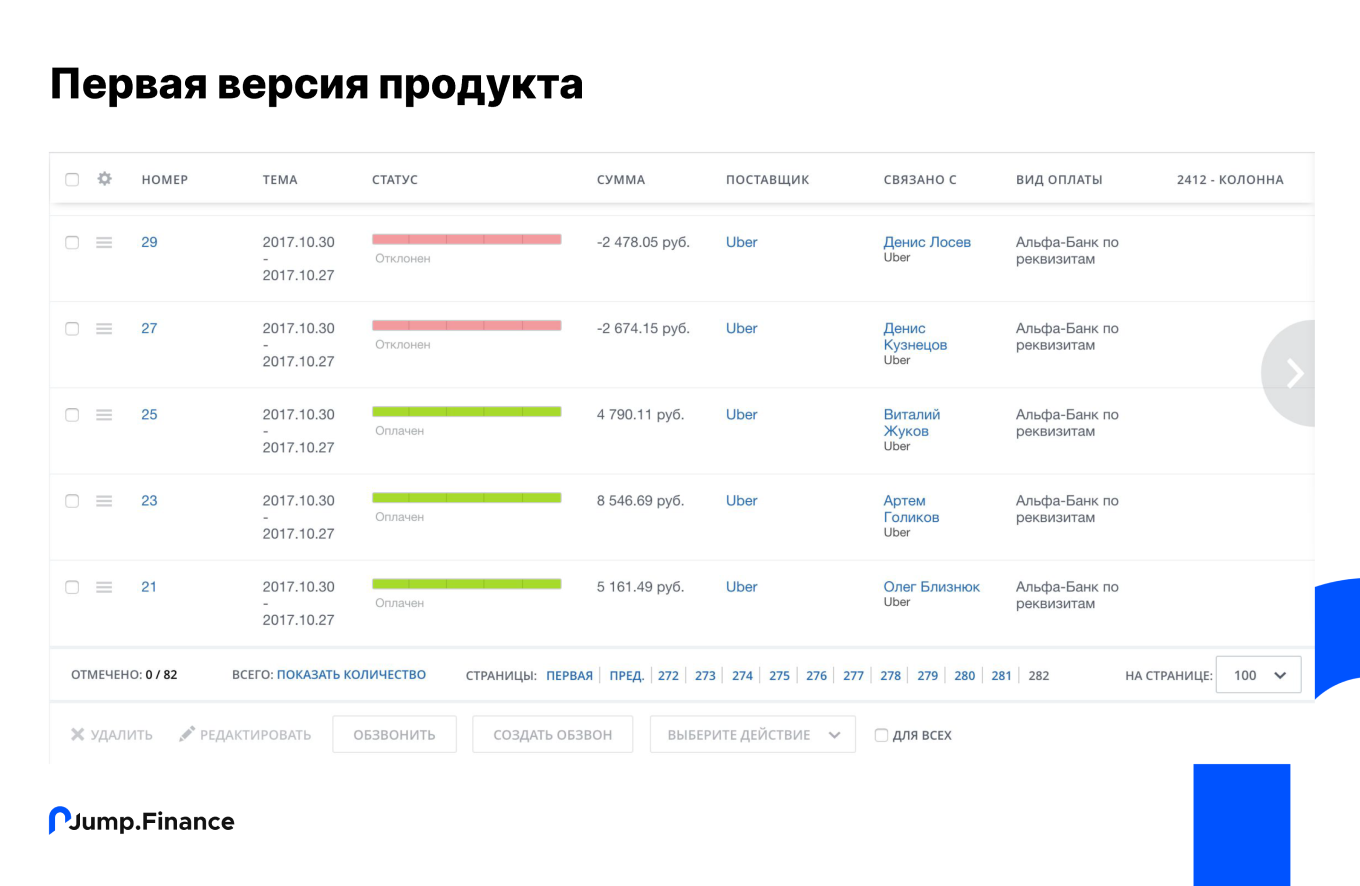

Этот опыт научил тому, что следующий стартап нужно запускать, по возможности тратя минимум денег. А еще лучше — эти деньги начать зарабатывать как можно раньше. И поэтому первая версия нынешнего продукта, которую мы начали продавать, выглядела вот так:

Это Битрикс24, бесплатная CRM. Любой может зарегистрироваться на сайте Битрикса и начать ее использовать. Мы взяли их функционал и внедрили туда работу с лидами и счетами на базе бизнес-сущностей, которые нам были нужны. Ну, то есть накрутили функционал сверху на Битриксе и упаковали это в самостоятельный продукт.

Мы пришли все это дело продавать нашим клиентам. Они сказали: «Cлушайте, ребят, очень клевая вещь, прикольная, но ни фига не понятно. Что такое Битрикс24, почему мне нужно нажимать на CRM и почему вот здесь внизу всякие „Выбери действие“, „Создать обзвон“, „Обзвонить“ и прочее?»

Поняли, что надо убрать вообще все, и тогда сделали вот такую штуку. Буквально два или три экрана, и они были просто фронтом. Кто понимает технологию: это была только верстка, внутри не было никакого продукта. И пошли продавать его.

На удивление продукт начал продаваться, мы стали получать оплаты, стали получать деньги, и встала просто обычная техническая задача: как его очень быстро сделать. Когда у тебя есть деньги, это уже не такая большая проблема.

Вывод из этого: для того чтобы проверить продукт, нужен телефон, нужно взять и позвонить клиенту. А не UX-дизайнер, который будет его отрисовывать, и не разработчик, который будет расширять функционал, чтоб не было стыдно выйти на рынок. Дистрибуция и экономика должны стоять впереди всего.

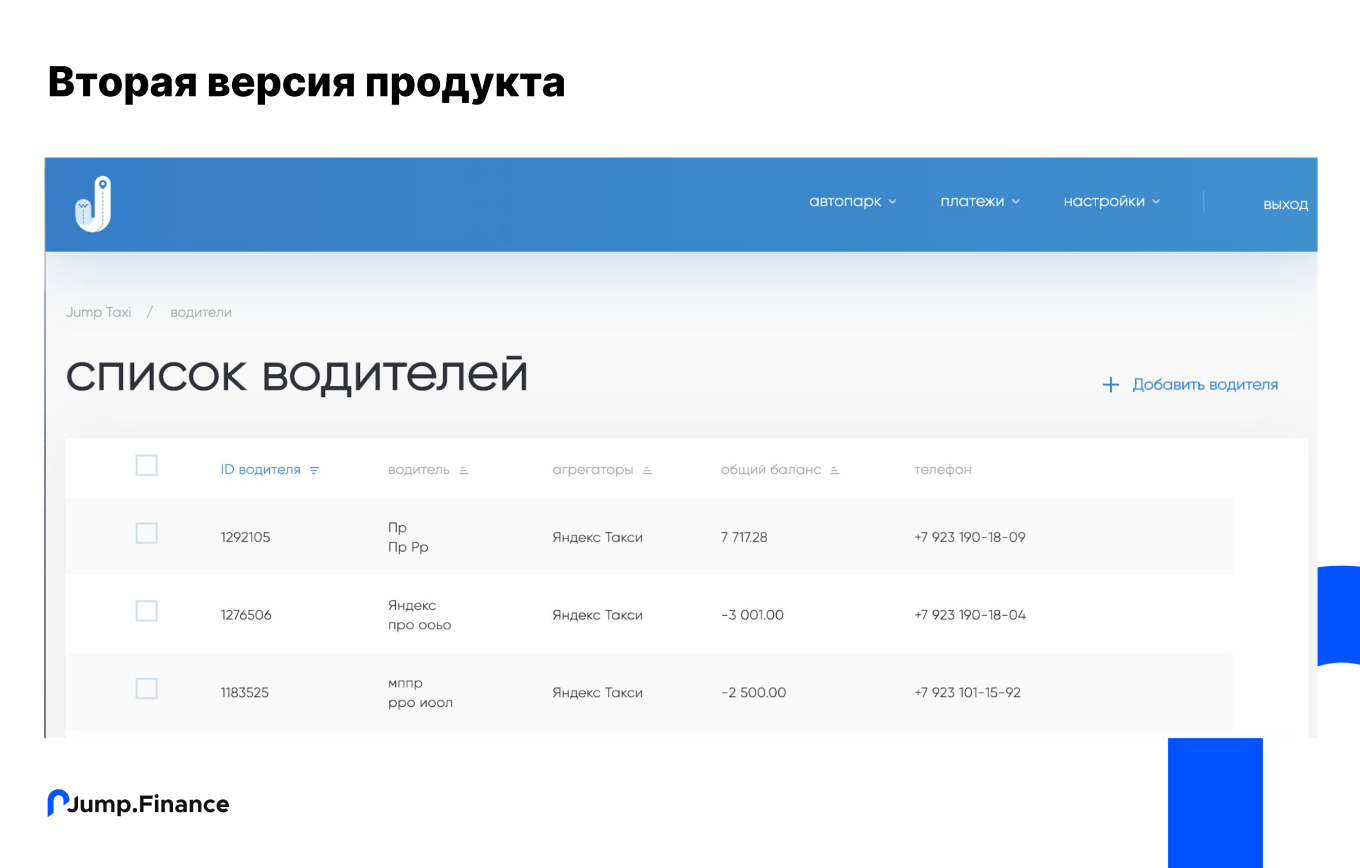

Проверка самых смелых идей. Мы начали с сервиса Jump.Taxi, который позволял выплачивать деньги от таксопарков водителям такси. Продукт менял рынок: он менял частотность выплат. Мы облегчили жизнь водителей просто в разы. Раньше они получали деньги раз в неделю, а стали получать при нажатии на кнопку в приложении.

Поставщиком банковской части услуги был QIWI. QIWI первым увидел здесь нишу для банка, собрал продукт, и вместе с QIWI мы запустили такой сервис. Он очень хорошо летел, мы подключали кучу-кучу таксопарков, которые платили нам за софт. QIWI зарабатывал на транзакциях, мы зарабатывали на софте, все было очень круто, росли по экспоненте вверх.

Но в один прекрасный момент QIWI подумал, что мы здесь не нужны, и начал копировать наш продукт. Их стратегия была простая: мы сделаем все то же самое, что делает Jump.Finance, но так как у Jump.Finance нет банковской лицензии и он не зарабатывает на транзакциях, он зарабатывает на софте, а мы зарабатываем на транзакциях, мы сделаем наш софт бесплатным.

Не сказать, что это была самая приятная ситуация. Подумать о том, как жить дальше, пришлось основательно. Ты — начинающий предприниматель в Новосибирске с командой в 15 человек, против которого выходит огромная корпорация с практически неограниченными ресурсами.

И мы с Антоном начали думать: а что можно сделать? Что можно сделать с нашим продуктом, чтобы он мог конкурировать с QIWI, чтобы он мог побеждать, чтобы он оставался на рынке?

Я помню, вечером мы переписывались в Телеге, параллельно я мылся в душе — пока моешься в душе, самые гениальные идеи приходят. И подумали: а давай придем в самый офигительный банк, какой есть в стране, и скажем им: «Ребят, мы с вами коллабимся, давайте у нас будет совместный продукт. Он будет для конечных клиентов бесплатным, а транзакционный заработок будем делить между собой».

И так родилась гипотеза прийти в Т-Банк — самый офигительный банк страны, все знают.

В итоге мы пришли в Т-Банк просто вхолодную. Два чувака из Новосибирска пришли в Т-Банк, никого не зная внутри. И сказали: «Смотрите, у нас есть продукт. У нас есть вот такой рынок. Вот столько мы сейчас зарабатываем. Здесь есть QIWI, и нам нужно, чтоб вы пришли сюда вместе с нами. Чтоб мы запустили с вами общий единый тариф».

Ребята из банка ушли на неделю думать. Вернулись и сказали: «Давайте делать». Через два месяца они собрали для нас технический продукт, мы заинтегрировались. Еще через два месяца мы наконец-то утрясли договор с юристами банка. В итоге через четыре месяца мы реализовали совместный продукт, и он до сих пор успешно функционирует.

К слову, сейчас Т-Банк на рынке мгновенных выплат занимает примерно такую же долю, как занимает QIWI. На момент, когда все начиналось, QIWI занимал практически весь рынок. Т-Банк вообще не представлял, что сюда можно идти, банк просто не знал про это.

Стратегия на годы вперед. Все мы живем в России, здесь очень сложно прогнозировать стратегию в том плане, как к ней относятся предприниматели в Европе или в мире. Правильно планировать свою стратегию на пять — десять лет вперед. Но обстоятельства у нас меняются настолько часто и настолько радикально, что хорошо, если планы до конца года удастся исполнить. Даже на примере этого года мы все это видим.

Но это не значит, что не стоит планировать. Стратегическое мышление, именно планы далеко вперед — это то, что позволило нам очень сильно отличаться от конкурентов. Это то, что позволило нам выделяться на рынке.

Мы начали с рынка такси. Но когда мы начали быстро расти, мы увидели, что этот рынок конечный. И потолок — он очень даже виден.

Поэтому мы начали смотреть другие отрасли, куда можно пойти, чем можно заняться. И когда мы с Т-Банком начали обсуждать сделку, Jump.Finance — это уже был не продукт, который работает только на рынке такси, но продукт, который делает выплаты от бизнеса самозанятым, выплаты от бизнеса физлицам по договорам купли-продажи и по договорам ГПХ.

Дальше мы сделали штуки для электронного документооборота. Теперь бизнес может подписывать все необходимые документы со своими контрагентами — физлицами, самозанятыми — через мобильное приложение. И, уже являясь частью банка, в этом году мы сделали кадровый электронный документооборот — КЭДО. Это вещь, которая подходит любым компаниям, в которых есть штатные сотрудники. Все эти глупые бюрократические бумаги, трудовой договор, NDA, заявление на отпуск, график отпусков, а потом еще заявление на перенос отпуска, потому что ты не пошел в свой отпуск, который был зафиксирован в графике отпусков.

Вот всю эту мороку теперь не нужно вместе с кадровиком распечатывать и подписывать, достаточно установить мобильное приложение, нажать на одну кнопочку «Подписать» для документов, которые тебе пришли, и это все работает. Да, технологии позволяют, и законодательство, что самое главное, позволяет.

Потому что мы прошли за очень короткий срок — с 2017 года — путь от просто программы для автоматизации деятельности таксопарков до финтех-компании. Мы просто делали то, в чем увидели потребность, и оказались банком в банке. Сейчас по большому счету мы — банк для бизнеса, который работает с людьми. Мы закрываем практически все потребности в документообороте бизнеса и людей и делаем это более эффективно, более гибко и более масштабируемо, чем это делают классические банки в рамках РКО.

Делать стартапы — это очень сложное занятие. В принципе заниматься бизнесом достаточно тяжело. Но заниматься стартапами — это другой уровень сложности. Выше уровень риска, выше уровень неудач. Это необходимость постоянно рефлексировать и постоянно учиться на своих ошибках.

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

Взгляд изнутри

Профильный эксперт Т-Банка

Основных причин, почему банк работает со стартапами, три:

- Стартапы помогают расти экосистеме.

- Позволяют исследовать, что происходит в индустрии и вокруг нее.

- Помогают поддерживать предпринимательскую культуру внутри компании.

Когда мы думаем о запуске какого-то продукта, мы оцениваем, решает ли он как минимум одну из четырех ключевых задач:

- Привлекает большое количество пользователей и работает хотя бы в ноль.

- Способен много зарабатывать. Много в понимании как маржинальности, так и в объемах.

- Вовлекает нашу клиентскую базу в экосистему. У нас есть две части экосистемы: для граждан и для бизнеса. Методы вовлечения разные, конечно, но в целом мы работаем на повышение количества используемых одним пользователем продуктов и времени, которое пользователь проводит с продуктами. Сейчас полтора с небольшим продукта приходится на одного клиента, мы стремимся повысить эту метрику.

- Развивает наши технологии, учит нас работать быстрее, качественнее и дешевле.

Итак, если вы приходите, например, и говорите: «Хей! Я хочу поработать с вами», мы думаем, есть ли вообще какая-то синергия в важных для банка измерениях. Если есть, мы дальше спрашиваем себя: это достаточно большая тема или нет, чтобы тратить на это время? Добавит ли это какой-то существенный эффект для клиентской базы или же на финансовые метрики?

И последний вопрос: сможем ли мы создать какую-то дополнительную ценность на этом рынке, в этом сегменте? Если да, то это клевый кейс. И, конечно, важно, чтобы продукт умещался в наше общее позиционирование: мы помогаем людям лучше управлять своими деньгами, становиться богаче с нами.

В общем, наш подход можно назвать комплексным, потому что мы смотрим на разные применения, разные форматы, как мы могли бы работать. Начиная с того, что мы можем быть просто финтех-провайдером для стартапов, заканчивая тем, что мы можем покупать какие-то интересные нам решения.

Исторически Т-Банк не был ориентирован на покупки, скорее пытался строить внутри, потому что это быстрее и стоимость разработки ниже. Но несколько лет назад мы начали делать более или менее крупные покупки. Начали с CloudPayments, потом был KASSIR.RU, Вкармане и другие компании.

Вот приемы, которые помогают командам банка находить интересные проекты.

Изучать много вариантов. Мы общаемся с сотнями стартапов как в России, так и из других стран. До стадии пилотов в прошлом году 70—80 проектов дошло.

Строить открытые отношения с фаундерами стартапов. Всегда есть выбор между «купить» и «построить». Когда общаемся с внешними стартапами, видим иногда, что мы хотели бы построить что-то похожее. Мы честны со стартапами, говорим, что у нас всегда есть такой выбор: сделать самим либо сделать это в партнерстве с кем-то. И объясняем, по какой логике будем принимать решение, чтобы у стартапов не было каких-то иллюзий.

Потому что иногда стартапы бывают довольно медленными либо недостаточно гибкими в отношении условий сотрудничества. Возможно, иногда мы оказываемся недостаточно гибкими, но всегда пытаемся найти такой подход, который был бы достаточно founder friendly.

Не устраивать конкуренцию внутренних и внешних решений. Не стоит мотивировать собственные команды методами в духе «Ребята, а вот есть такой внешний стартап, я могу его купить. Но вы не получите бюджета тогда». Это немножко токсично, мы не придерживаемся такого подхода. У нас достаточно ограниченные ресурсы, и на уровне системы мотивации у нас есть подход «платить за результат». Поэтому это уже базово в мотивацию сотрудников заложено, нет причин устраивать какие-то гонки.

Предпочитать идеи, уже доведенные до продукта. Есть стартапы, которые пытаются искать инвестора на ранних этапах, когда есть идея описанная, красивая презентация, финансово-экономическая модель. Когда есть просто презентация, мы можем поделиться своим мнением, но, пожалуй, это все, на чем мы остановимся на данный момент. Мы не являемся венчурными инвесторами в классическом понимании, поэтому на такой стадии не будем инвестировать. Может быть, однажды кейс будет такой, но пока еще не было.

Классно, когда уже есть MVP. Мы можем помочь с нашей клиентской базой, посмотреть, как это заходит на аудиторию. И потом уже обсуждать более глубокие коллаборации.

Какой стартап вы развиваете?

Здравствуйте.

Напишите, пожалуйста, о вашем предложении нам на secrets@tinkoff.ru. Коллеги свяжутся с вами, если ваше предложение заинтересует.

Здравствуйте. Большое спасибо за статью. Теперь многое стало понятно. Я представляю стартап в сфере туризма. Готовый работающий продукт на 2х языках. Тинькофф активно развивает это направление и я вижу большой синергетический эффект от сотрудничества. Тинькофф Путешествия сможет значительно расширить свой продукт и сделать экосистему более законченной. С кем могу связаться? Зовут меня Сергей.