Беспроцентный заем от учредителя или участника ООО — один из способов пополнить счет компании, когда бизнесу нужны деньги. Для компании заем не облагается налогом на прибыль или налогом при УСН либо АУСН, а участник сможет получить деньги обратно.

Рассказываем, как оформить договор беспроцентного займа и как вернуть деньги.

Кому и когда подходит беспроцентный заем

В отличие от других способов пополнения счета компании, беспроцентный заем позволяет участнику ООО вернуть выданные деньги. При вкладе или финансовой помощи получить сумму обратно не получится.

Оформить заем можно на любую сумму и любой срок. При этом у компании нет налогооблагаемой материальной выгоды от пользования беспроцентным займом — при любом режиме налогообложения. А значит, компания не должна платить налог от суммы экономии на процентах.

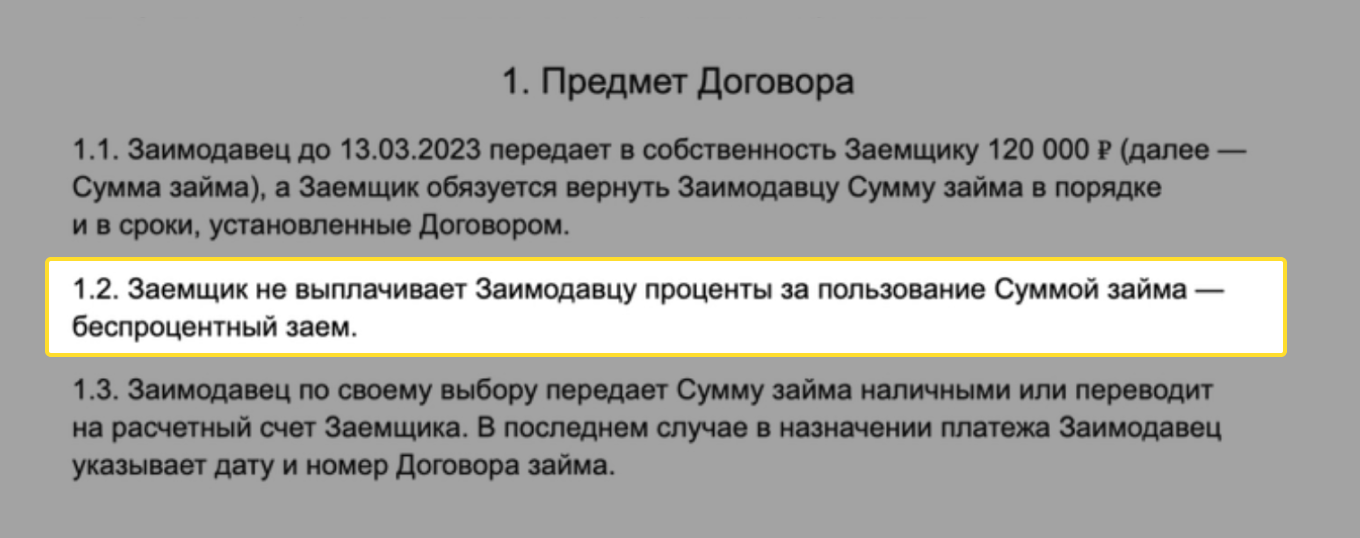

Как оформить договор беспроцентного займа от учредителя или участника ООО

Договор займа — это основной и единственный документ, который служит основанием получения денег компании для налоговой. В договоре стороны прописывают сумму, срок и условия выдачи займа.

В оформлении беспроцентного займа важно четко прописать отсутствие процентов. Если опустить этот пункт, компания должна будет заплатить проценты по займу по ключевой ставке Банка России.

Договор считается заключенным с момента передачи денег участником компании. Способ передачи денег стороны также прописывают в договоре: это может быть пополнение счета компании наличными или безналичный перевод.

Скачать образец договора беспроцентного займа от учредителя или участника ООО можно в разделе документов на сайте «Бизнес-секретов». Мы рекомендуем заполнять образец с юристом: он поможет учесть все условия для конкретной ситуации.

Чем отличается учет беспроцентного займа от займа с процентами

Для учредителя или участника, который оформляет заем, разница очевидна: при займе без процентов компания должна вернуть ту же сумму, которую заняла, а при займе с процентами — заплатить сверху за использование денег.

В оформлении со стороны компании ситуация немного сложнее: с процентов по займу надо удержать НДФЛ и учесть эти проценты в расчете налога на прибыль, УСН или АУСН «Доходы минус расходы».

Участник выдал компании заем в размере 500 000 ₽ под 7% годовых.

Проценты за год пользования займом: 500 000 ₽ × 7% = 35 000 ₽.

Общая сумма долга компании за год пользования займом: 500 000 ₽ + 35 000 ₽ = 535 000 ₽.

Компания включает 35 000 ₽ в свои расходы и за счет этой суммы уменьшает базу для налога на прибыль или налога при УСН либо АУСН «Доходы минус расходы». Также она удерживает НДФЛ при выплате процентов участнику ООО.

НДФЛ: 35 000 ₽ × 13% = 4550 ₽.

Сумма, которую компания выплатит участнику: 500 000 ₽ + 35 000 ₽ − 4550 ₽ = 530 450 ₽.

НДФЛ облагается только сумма процентов. С суммы самого займа удерживать налог не надо, независимо от того, процентный заем или нет.

С точки зрения учета проще оформить беспроцентный заем — тогда дополнительные выплаты и расчеты не нужны.

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

Как и когда компания должна вернуть долг участнику ООО

Если в договоре указан конкретный срок возврата займа, вернуть деньги нужно к этой дате. Если в договоре срок не указан, у компании есть 30 дней на возврат займа со дня, когда участник потребует его вернуть.

Если участник вышел из состава ООО до истечения срока возврата займа, все договоренности остаются в силе и компания обязана вернуть долг на тех условиях, что указаны в договоре.

Часто в договоре займа стороны прописывают пункт о возможности погасить заем досрочно. Если стороны не договорились об этом заранее, нужно оформить дополнительное соглашение к договору займа. В нем стороны указывают новый срок возврата. Это же касается и пролонгации договора.

Что будет, если компания не вернет заем

Если компания не вернула заем в течение трех лет с даты крайнего срока возврата, указанной в договоре, сумму надо включить в доходы на любом режиме налогообложения.

Три года — это срок исковой давности, в течение которого участник может подать в суд и получить исполнительный лист на взыскание долга с компании. Если до истечения этого срока компания вернет долг, то учитывать заем в доходах ей не нужно.

Иногда участник ООО может простить долг компании. В этом случае стороны оформляют соглашение о прощении долга. При этом компания обязана учесть сумму займа в доходах и уплатить с нее налог.

На какие цели бизнеса вам приходилось оформлять заем?