Судебный спор: компанию лишили вычета по НДС в 109 000 ₽ и оштрафовали

Сначала напомним, в чем суть вычета по НДС. Бизнес может вычитать из своего НДС к уплате тот налог, который ему предъявили поставщики.

К примеру, компания купила упаковку за 240 000 ₽, из них 40 000 ₽ — НДС. А когда она продаст товары в этой упаковке, сможет принять эти 40 000 ₽ к вычету — то есть заплатить налога меньше на эту сумму. Для этого надо вовремя подать налоговую декларацию: право на вычет сохраняется три года.

А теперь перейдем к судебному спору.

Что произошло

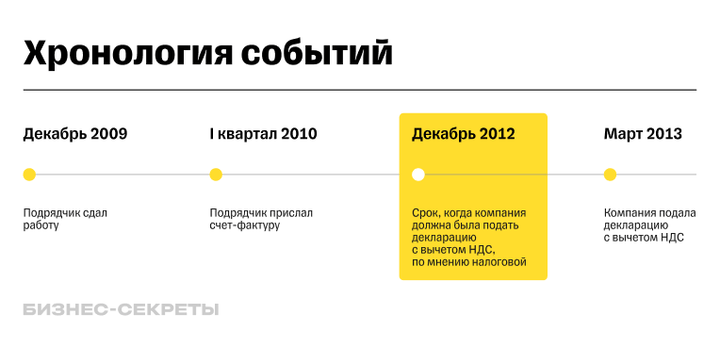

Компания «Куртяевский Источник» заказала строительство скважины у подрядчика «Родолит». Подрядчик сдал работу 31 декабря 2009 года, но счет-фактуру прислал только в январе 2010 года. В нем было указано, что в стоимость работ включен НДС — 90 000 ₽.

Куртяевский Источник воспользовался вычетом не сразу, а только через три года. Причем компания посчитала эти три года с момента, как контрагент прислал закрывающие документы. В итоге она подала декларацию с вычетом 90 000 ₽ НДС только в марте 2013 года.

Налоговая же сочла иначе: срок три года начинает идти с даты принятия результатов работ. Счет-фактура лишь подтверждает основание для применения налогового вычета. Компания не подала декларацию вовремя, до 31 декабря 2012 года, значит, потеряла право на вычет.

За нарушение налоговая обязала компанию уплатить:

- недоимку по НДС — 109 000 ₽;

- пени за просрочку — 10 000 ₽;

- штраф — 22 000 ₽.

Компания не согласилась с налоговой и пошла в суд.

Какое решение вынесли суды

Коротко — суды поддержали налоговую.

Суды первых трех инстанций. До Верховного суда дело прошло три инстанции.

Суд первой инстанции согласился с аргументами компании: та верно отсчитывала срок подачи декларации — с момента получения счета-фактуры. Но налоговая обжаловала его решение. Последующие суды — апелляции и кассации — встали на сторону налоговой.

Компания не согласилась и подала кассационную жалобу в Верховный суд.

Верховный суд установил: суды апелляционной и кассационной инстанций правы, решение налоговой обоснованно. Верховный суд отказался рассматривать кассационную жалобу компании.

Компания заявила налоговый вычет с нарушением установленного трехлетнего срока. Его нужно отсчитывать с момента принятия работ, а не получения счета-фактуры. Из-за ошибки компании пришлось заплатить:

- недоимку по НДС — 109 000 ₽;

- пени за просрочку — 10 000 ₽;

- штраф — 22 000 ₽.

Дополнительно компания понесла судебные расходы за себя и налоговую — по закону проигравшая сторона оплачивает расходы на суд.

Памятка для бизнеса

Собрали памятку правил работы с НДС для бизнеса, чтобы не попасть в ситуацию из судебного дела.

Сроки подачи декларации с вычетом НДС — три года. Срок начинают отсчитывать с момента принятия к учету товаров, работ или услуг. Сделать это нужно до конца квартала, в котором истекают эти три года.

Допустим, ИТ-компания приобрела компьютеры 15 марта 2024 года — в первом квартале. Приняла к учету технику в этот же день. У нее три года, чтобы подать декларацию с возвратом НДС. Срок истекает в первом квартале 2027 года — то есть 31 марта.

Ответственность за подачу декларации с вычетом после истечения срока. Если опоздать, бизнес потеряет возможность уменьшить налог к уплате. Если же компания все же получила вычет, а налоговая заметила ошибку позже, санкции будут такие:

- штраф за неуплату или неполную уплату налога — 20% от суммы неуплаченного налога или 40%, если налоговая докажет умысел;

- пени на сумму недоплаченного налога за каждый день просрочки — 1/300 ставки ЦБ.

На практике чем больше сумма налогового вычета, тем тщательнее его проверяет налоговая и выше вероятность, что обнаружат ошибку.

А что вы делаете, если ваши контрагенты задерживают закрывающие документы?