Когда кассир не пробил чек в момент расчета или ошибся в чеке, нужно оформить чек коррекции до того, как налоговая обнаружит ошибку или неучтенную выручку, тогда бизнес не оштрафуют.

Рассказываем, зачем нужен чек коррекции, как его оформить и что будет, если этого не сделать.

Что такое чек коррекции

Чек коррекции — это документ, который используют для исправления ошибок в чеках, отправленных в налоговую, либо когда кассу не применили вовсе. Но он подходит не для всех ситуаций.

Дальше расскажем, когда нужно оформить чек коррекции, а когда — возврат.

Когда используется чек коррекции

Он нужен по двум причинам:

- Ошибка в реквизитах чека. Например, кассир завысил или занизил цену товара либо провел безналичную оплату как наличную и наоборот.

- Не пробили чек. Это может быть сбой работы кассы из-за отключения электричества или ее поломки либо по вине кассира — если он просто забыл выбить чек.

Ошибки в чеках исправляют чеками коррекции при формате фискальных данных — ФФД 1.1 и 1.2. При ФФД 1.05 чеки коррекции в таком случае не делают.

Если ошибка в чеке «Приход», при ФФД 1.05 пробивают чек «Возврат прихода», в котором повторяют неверные реквизиты, затем пробивают чек «Приход» с правильными данными.

Если кассир забыл выбить чек, то чек коррекции оформляют при любой версии ФФД.

Рассказываем об оформлении чека коррекции в разных ситуациях.

Ошибка в реквизитах чека

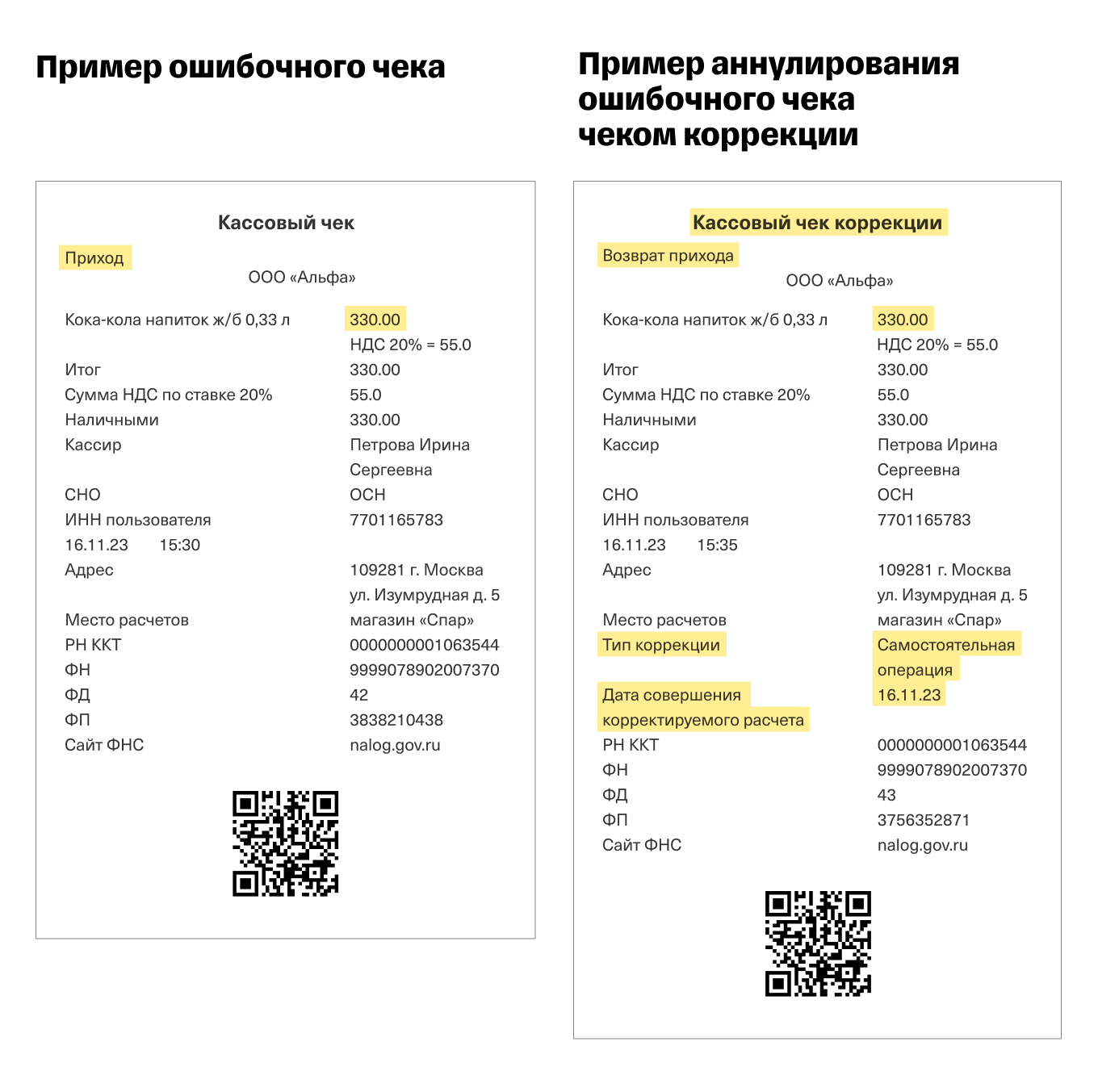

Чтобы исправить ошибку, нужно аннулировать неправильный чек и пробить чек коррекции с правильными сведениями.

Шаг 1. Кассир аннулирует ошибочный чек с помощью чека коррекции на возврат. Когда кассир обнаружил, что пробил неправильный чек, он оформляет чек коррекции с признаком расчета «возврат прихода» или «возврат расхода» — в зависимости от того, какой расчет корректирует.

В чеке коррекции на возврат кассир указывает реквизиты:

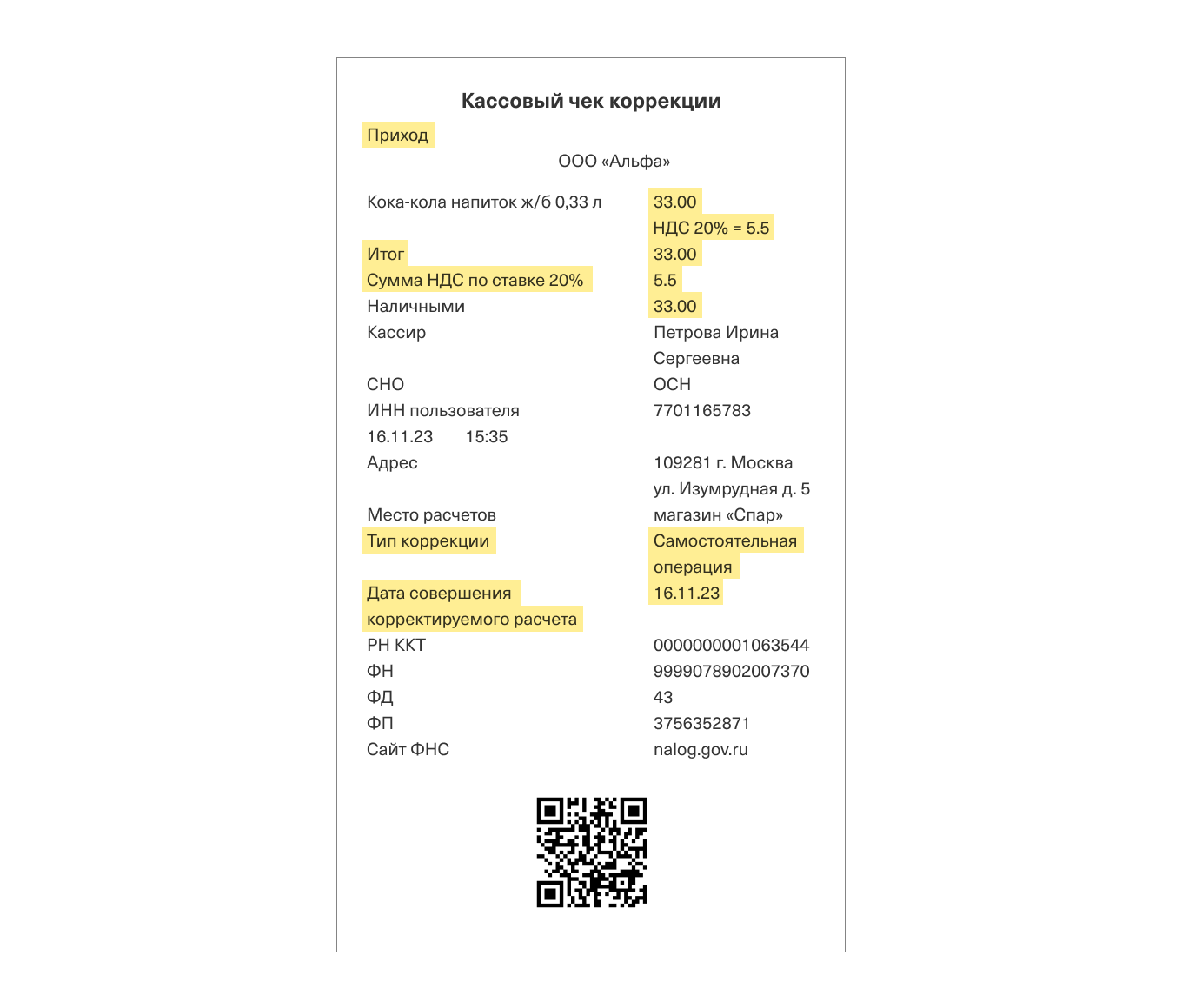

Если ошибка в первоначальном чеке не затронула сумму, например вместо наличной оплаты указали безнал, в форме расчета чека коррекции нужно указать «встречным предоставлением».

В чеке коррекции каждую корректируемую сумму отражают отдельной строкой.

Покажем на примере, как будет выглядеть коррекция неправильного чека.

Шаг 2. Кассир пробивает правильный чек. Когда ошибка исправлена и неправильный чек аннулировали, пробивают чек коррекции с правильными данными с признаком расчета «приход» или «расход» — в зависимости от того, какой чек кассир исправлял.

В чеке коррекции кассир указывает правильные реквизиты, которые были в первоначальном чеке, а вместо ошибочных данных указывает верные. Например, если в первоначальном была неправильная стоимость товара, в чеке коррекции указывает верную.

В правильном чеке кассир указывает:

- тип коррекции;

- дату корректируемого расчета;

- фискальный признак документа неправильного чека в дополнительном реквизите — тег 1192, если есть техническая возможность и известно, какой именно чек нужно откорректировать.

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

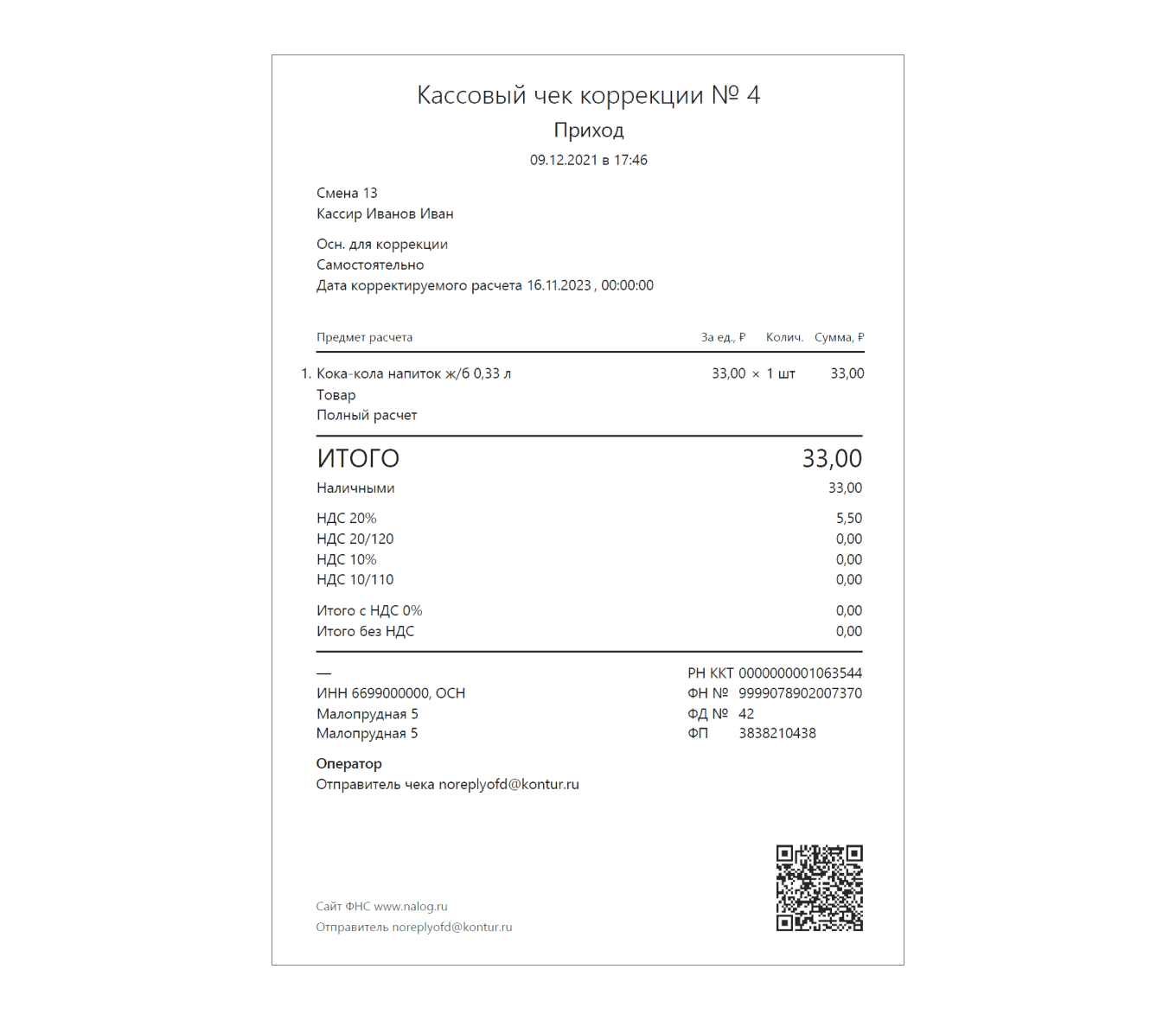

Кассовый чек не пробит

Нужно действовать в зависимости от того, какой именно расчет провели без чека.

Например, если кассир не пробил выручку по кассе, нужно оформить чек коррекции с признаком расчета «приход».

Если кассир не пробил чек по кассе при возврате товара, признак в чеке коррекции зависит от формата фискальных данных:

- ФФД 1.1 или 1.2 — нужно пробить чек коррекции с признаком «возврат прихода». Каждую корректируемую сумму расчета нужно отразить отдельной строкой. Указывать в чеке коррекции общую сумму по всем расчетам нельзя.

- ФФД 1.05 — нужно пробить чек коррекции с признаком «расход». ФФД 1.05 не формирует чек коррекции с признаком «возврат прихода». Здесь указать каждую сумму отдельной строкой не получится, поэтому при ФФД 1.05 в чеке коррекции будет общая сумма.

Реквизиты, которые должны быть в чеке коррекции:

Как исправить чек коррекции

Бывают ситуации, когда пробили чек коррекции и уже в нем допустили ошибку.

При ФФД 1.1 и 1.2 исправляют ошибку в два этапа:

1. Аннулируют неправильный чек коррекции. Для этого формируют новый чек коррекции: он должен содержать противоположный признак расчета и те же ошибочные данные, что и в первоначальном чеке коррекции.

Например, кассир пробила чек коррекции «Приход» на диван и ошиблась в сумме: вместо 30 000 ₽ пробила 300 000 ₽. Чтобы это исправить, она пробивает чек коррекции «Возврат прихода» и снова в нем ошибается.

Исправить чек коррекции нужно обратным чеком: для чека коррекции «Приход» обратным будет «Возврат прихода». В него кассир вносит все данные из чека коррекции, в котором допустила ошибку.

Если пробивали первоначальный чек коррекции на «Расход», то обратным чеком будет «Возврат расхода».

2. Пробивают повторный чек коррекции с правильными реквизитами.

При ФФД 1.05 нельзя ошибиться в чеке коррекции, поскольку исправительные чеки будут обычными, значит, и корректировать их нужно обычными чеками.

Ответственность за отсутствие чеков коррекции

Если кассир не пробил чек в момент расчета, сведения об операции не попадут в налоговую. За это нарушение малое предприятие может получить штраф — от 37,5 до 50% суммы расчета, но не менее 15 000 ₽, крупные и средние компании — от 75 до 100%, но не менее 30 000 ₽. А ИП оштрафуют от 25 до 50% суммы расчета, но не менее чем на 10 000 ₽.

Чтобы избежать штрафа, нужно пробить чеки коррекции на все проданные без кассы товары, работы и услуги. Это нужно сделать до того, как инспекторы сами обнаружат неучтенную выручку.

Если инспекторы первыми узнают о неучтенной выручке — например, от покупателя, которому не выдали чек, — то направят продавцу предписание. Продавец также будет обязан пробить чек коррекции, но это не освободит его от штрафа.

Суд оштрафовал на 10 млн рублей компанию, которая пробила чеки коррекции после того, как налоговая обнаружила нарушение

Ситуация. Компания покупала у физлиц без статуса ИП подержанные автомобили, выдавала из кассы деньги и не пробивала чеки.

Аргументы. Налоговая пришла с проверкой и обнаружила нарушение. Уже после этого компания оформила чеки коррекции.

Решение. Компанию оштрафовали на 10 233 750 ₽, несмотря на то, что чеки коррекции к моменту суда уже были пробиты.

Оформляли ли вы чек коррекции? Что в этом было сложным?

Андрей, добрый день! Да, подходит. В статье как раз рассказали, как с помощью чека коррекции исправить ошибку в чеке.

Это просто боль. Я случайно выбил неправильных чеков на миллион рублей. Теперь сижу, разбираюсь.

Вместо того, чтобы по уникальному номеру чека ЗАМЕНИТЬ новым чеком с указанием причины (так бы была связь через № предыдущего чека), тут надо ПОВТОРИТЬ тот же чек со всеми данными И НЕ ОШИБИТЬСЯ В ОШИБКАХ со статусом возврата, а потом СОЗДАТЬ новый чек.

Что делать в случае, когда у меня в каждом чеке указано «в счёт предоплаты 100%» (код перепутал, должен был быть безнал вместо предоплаты) ? Чек коррекции для этого подходит при ФФД 1.2?