Екатерина спрашивает: «Наша компания решила проверить контрагента и запросила в налоговой информацию по его отчетности и налоговым платежам за текущий год. Нам отказали, потому что эти сведения являются налоговой тайной. Что означает это понятие и какие еще данные относятся к налоговой тайне?»

Что такое налоговая тайна

Налоговая тайна — это любые сведения о налогоплательщике, которые получены налоговой и другими госорганами.

Налоговой тайной, например, считают:

- информацию о компании и ИП, которой нет в открытом доступе, — реквизиты счетов, движение по счетам;

- сумму налогов, сборов и взносов к уплате за текущий год, реквизиты платежек, сумму налогов к возмещению из бюджета;

- данные акта налоговой проверки, период и предмет проверки;

- сведения из налоговых деклараций и расчетов;

- объекты налогообложения по имущественным налогам;

- сведения о доходах физлиц без статуса ИП.

По запросу полиции или судей налоговая обязана передавать сведения, составляющие налоговую тайну, а вот по запросу адвоката или финансового управляющего — нет.

Суд отказал финансовому управляющему, который запрашивал в налоговой информацию о супруге должника

Физлицу-банкроту назначили финансового управляющего. Чтоб узнать о финансовом положении должника, управляющий запросил в налоговой службе сведения о его супруге: справки о доходах и декларации 3-НДФЛ; в каких банках открыты счета; есть ли в собственности у жены машины, участки, квартиры.

Налоговая служба отказалась предоставить эту информацию. Финансовый управляющий подал на нее в суд.

Судьи рассмотрели дело и поддержали налоговую: запрошенные сведения — налоговая тайна, и раскрывать ее финансовому управляющему без согласия банкрота нельзя.

Какие сведения не считаются налоговой тайной

Не являются налоговой тайной:

- общедоступные сведения, например данные о компании из ЕГРЮЛ или данные о бухотчетности из официального сервиса налоговой службы;

- информация о налоговом режиме, числе сотрудников;

- о задолженностях по пеням и штрафам;

- об уплаченных за прошлый год налогах, взносах и сборах;

- о суммах доходов и расходов по данным бухгалтерской и финансовой отчетности за прошлый год.

Перечень сведений, которые не являются налоговой тайной, закрытый. То есть, все, что в него не вошло, считается налоговой тайной.

Редакция рекомендует

- Как заставить интернет шуметь о вас: бывший SMM-лид Авиасейлс Рома Бордунов о работе с инфоповодами

- 10 советов, как эффективно продавать в мессенджерах и соцсетях

- Как развивать бизнес без насилия над собой: опыт сооснователя digital-агентства SETTERS Алины Чичиной

- Как получать сверхрезультат с любой командой: рассказывает экс-гендиректор eBay и директор T-Bank Ecommerce

- Упал, очнулся — миллион: громкие разбирательства и способ защититься от штрафов за травмы клиентов

Как оформить согласие налогоплательщика на разглашение сведений

Налогоплательщик может отказаться от режима налоговой тайны по отдельным сведениям или по всем. Например, это может понадобиться для участия в тендерах или чтобы информация о компании стала известной для контрагентов и они захотели с ней сотрудничать. Для этого бизнесу нужно подать в налоговую согласие на признание налоговой тайны общедоступной.

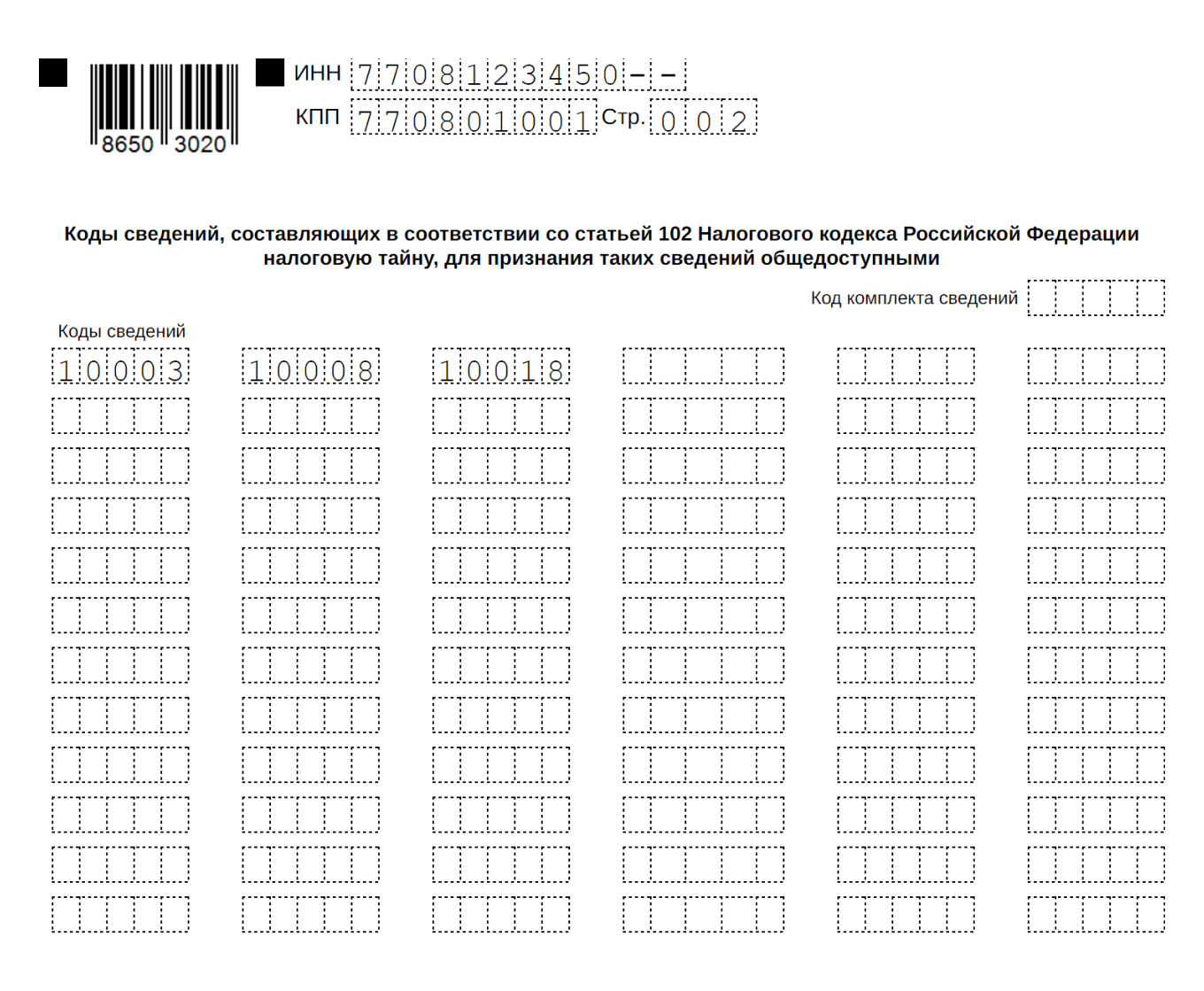

Согласие нужно заполнить по форме КНД 1110058. Если подать его по другой форме, налоговая может отказаться его принять.

В заявлении указывают коды сведений, которые составляют налоговую тайну, — по ним налоговая поймет, какие сведения открывать. Найти коды с расшифровкой можно в специальном справочнике.

Чтобы открыть часть сведений, нужно указать их код в разделе «Коды сведений, составляющих налоговую тайну». Пример кода налоговой тайны «10010» — сведения из справки о наличии счетов (специальных банковских счетов).

Как получить доступ к налоговой тайне

Обратиться за получением сведений о контрагенте могут как компании, так и люди со статусом ИП или без. Но они смогут получить сведения только в том случае, если налогоплательщик сам их раскрыл.

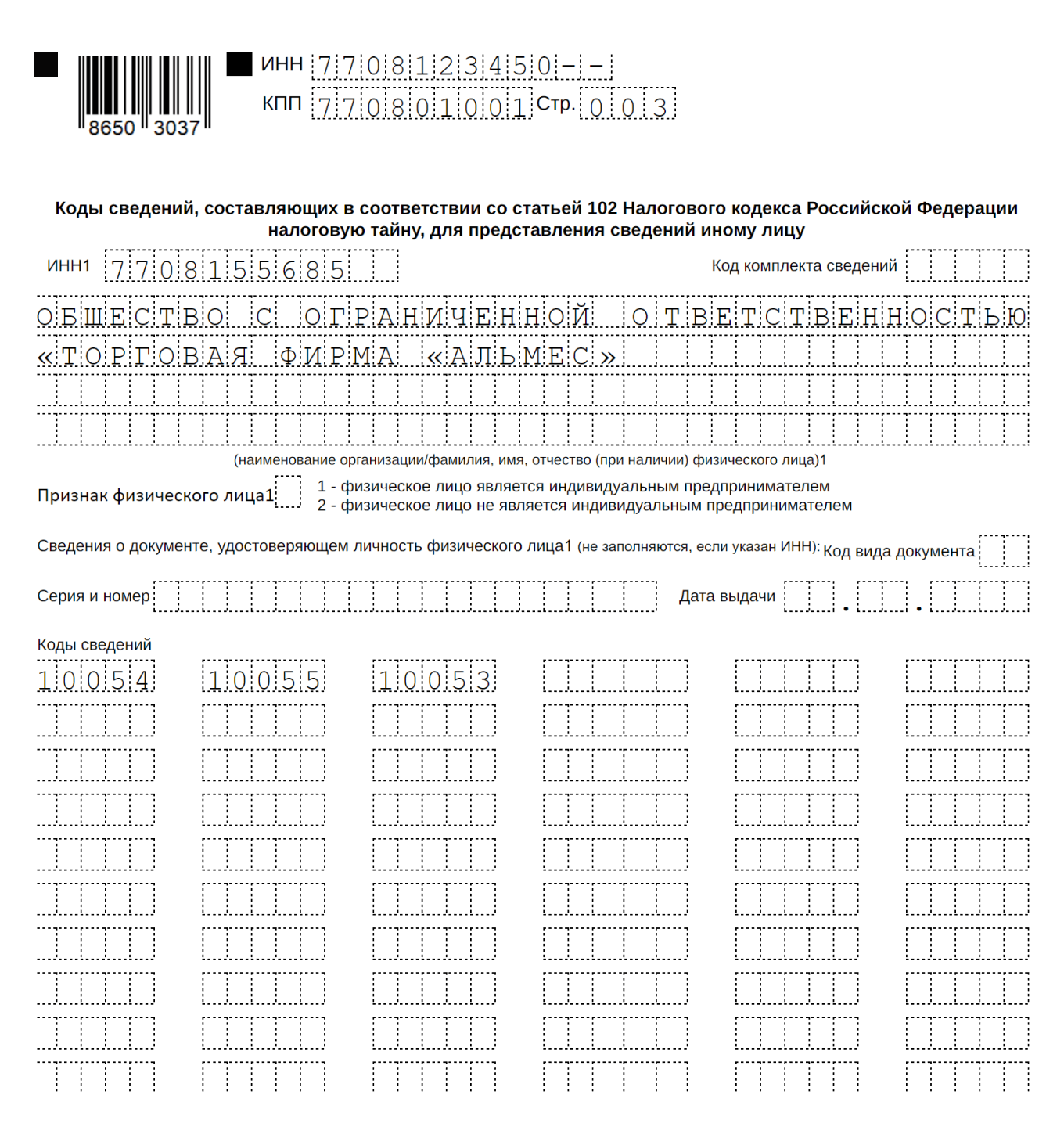

Запрос на раскрытие налоговой тайны направляют в налоговую инспекцию контрагента по форме КНД 1110058. Для каждого комплекта сведений нужно подать отдельное согласие.

В одном документе может быть несколько кодов сведений. Например, если компания хочет запросить информацию об объектах недвижимости налогоплательщика, его земельных участках и транспортных средствах, в поле «Коды сведений» указывают коды 10054, 10055 и 10053.

Налоговая даст только ту информацию и за тот период, которые были раскрыты налогоплательщиком, не позднее следующего рабочего дня со дня поступления запроса.

В личных кабинетах налогоплательщиков, раскрывших налоговую тайну, появится информация о том, кто запрашивал сведения о них.

Ответственность за разглашение налоговой тайны

За разглашение налоговой тайны или потерю документов, которые содержат такие сведения, сотрудник налоговой или другого госоргана может получить штраф или иное уголовное наказание.

За воровство документов, составляющих коммерческую, налоговую или банковскую тайну, подкуп сотрудников — штраф до 500 000 ₽, исправительные работы или лишение свободы до 2 лет.

За разглашение или использование сведений без согласия их владельца — штраф до 1 000 000 ₽, исправительные работы до 2 лет или лишение свободы до 4 лет.

Что важно запомнить

- Налоговая тайна — это любые сведения о налогоплательщике, которые получены налоговой и другими госорганами. К налоговой тайне относят, например, данные первичных документов или сведения об открытых счетах.

- Налогоплательщик по желанию может раскрыть отдельные сведения. Для этого ему нужно подать в налоговую согласие на признание налоговой тайны общедоступной.

- За разглашение чужой налоговой тайны предусмотрен штраф или уголовное наказание.

Эксперты ответят на ваш вопрос

Эксперты Т-Банк отвечают на вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Чтобы мы разобрали вашу ситуацию, пишите на secrets@tinkoff.ru.

Как считаете, нужно ли еще какие-то сведения признать налоговой тайной?