Активы — ресурсы, которые бизнес использует для создания дохода. Например, имущество, деньги на счетах, запасы, сырье, лицензии, товарные знаки.

Внеоборотные активы простыми словами — это дорогостоящее имущество и имущественные права со сроком полезного использования больше года. Например, здания в собственности, техника и оборудование, долгосрочные вклады, акции и доли в других компаниях.

Они отличаются от оборотных сроком использования: оборотным активом считается то, что идет в дело сразу или в течение ближайших 12 месяцев, например долг контрагента за поставленные ему товары, который тот должен оплатить через неделю.

Расскажем, какие бывают внеоборотные активы и как высчитать их рентабельность.

Какие бывают внеоборотные активы

Внеоборотные активы менее ликвидны, чем оборотные. Ликвидность показывает, как быстро компания может продать активы, чтобы заплатить по долгам. Внеоборотные активы могут продаваться долго. Например, товар, который фабрика производит, проще продать, чем саму фабрику.

К внеоборотным активам с точки зрения бухгалтерской отчетности относятся материальные и нематериальные активы, долгосрочные финансовые вложения.

Материальные активы. Это все то, что купили для работы, будут использовать более года и приобретали не для перепродажи. Например, земля, оборудование и транспортные средства, племенной скот для разведения. Необходимая база, без которой деятельность компании невозможна.

Нематериальные активы. По сути, это то же, что и материальные, но физической формы не имеют. Например, программное обеспечение, лицензия на деятельность, товарные знаки, произведения науки и искусства.

Финансовые вложения. Это долгосрочные инвестиции в активы, приносящие доход. Например, инвестиции в стартапы, ценные бумаги, депозиты в банках.

Иногда бухгалтеры выносят отдельную категорию внеоборотных активов — доходные вложения в материальные ценности. В этом случае бизнес вкладывает деньги не в бумагу и договоренности, а, например, в помещение и технику и сдает его в аренду или лизинг.

Как рассчитать рентабельность внеоборотных активов

Чтобы понять, стоит ли бизнесу приобретать или беречь внеоборотный актив, нужно посчитать его рентабельность — понять, помогает ли актив зарабатывать или нет.

Рассчитывать рентабельность нужно в два шага — определить среднегодовую стоимость активов и соотнести ее с прибылью до налогообложения за год. Покажем на примере.

Компания занимается производством мороженого — из внеоборотных активов у нее есть помещение, склад, рефрижераторы, грузовики. Активы требуют затрат — за помещение и склад бизнес каждый месяц платит банку проценты по ипотеке, а грузовики были взяты в лизинг.

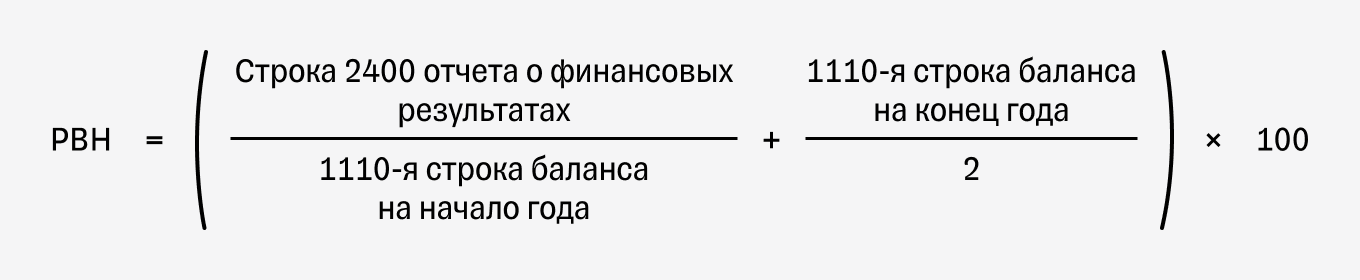

Рассчитаем среднегодовую стоимость внеоборотных активов. Бухгалтеры учитывают их в строке 1110 бухгалтерского баланса. Стоимость активов различается на начало и конец года — что-то могли продать, что-то купить, что-то амортизировали. Чтобы посчитать среднегодовую стоимость, нужно сложить значения из строки 1110 на начало года и конец и разделить на два.

Стоимость оборотных активов производства мороженого на начало года — 3 210 000 ₽, на конец года — 2 860 000 ₽. Среднегодовая стоимость = 3 035 000 ₽.

Рассчитаем рентабельность внеоборотных активов. Чтобы рассчитать рентабельность, нужно поделить прибыль до вычета налога на прибыль на среднегодовую стоимость внеоборотных активов, которую вычислили на предыдущем шаге. Такую прибыль указывают в строке 2400 отчета о финансовых результатах. Рентабельность вычисляется в процентах, поэтому результат мы умножаем на 100.

Производство мороженого на конец года получило прибыль до налогообложения 2 350 000 ₽. Среднегодовая стоимость активов — 3 035 000 ₽. Рентабельность оборотных активов: 2 350 000 / 3 035 000 × 100 = 77%.

Расчет показывает, что каждый рубль внеоборотных активов приносит 77 копеек прибыли, а значит, внеоборотные активы рентабельны и помогают зарабатывать.

Что важно запомнить

- Активы — это ресурсы компании, которые она использует для получения дохода. Ресурсы бывают оборотными и внеоборотными.

- Примеры внеоборотных активов — помещения, дорогостоящие техника и оборудование для работы, вложения в доли или акции других компаний.

- Ценность внеоборотных активов определяет их рентабельность, то есть показатель того, помогают ли они зарабатывать или нет. Чтобы рассчитать рентабельность, нужно годовую прибыль до налогообложения разделить на среднегодовую стоимость внеоборотных активов.