Маржинальность помогает увидеть, насколько эффективно работает система продаж в компании. В статье разбираем разницу между маржинальностью, маржой и наценкой и показываем, как применять эти показатели не в учебнике по экономике, а в реальном бизнесе.

Говорим только о марже в бизнесе

Термин маржа применяется не только в бизнесе, но еще на фондовой бирже и в банковском деле. И везде это разное.

В торговле на бирже маржа — это заем при покупке актива, в банковском деле — один из показателей надежности банка.

В этой статье мы не будем говорить о биржевой и банковской марже. Речь пойдет только о марже в бизнесе.

Что такое маржа и маржинальность

В обиходе маржу часто путают с маржинальностью и наценкой.

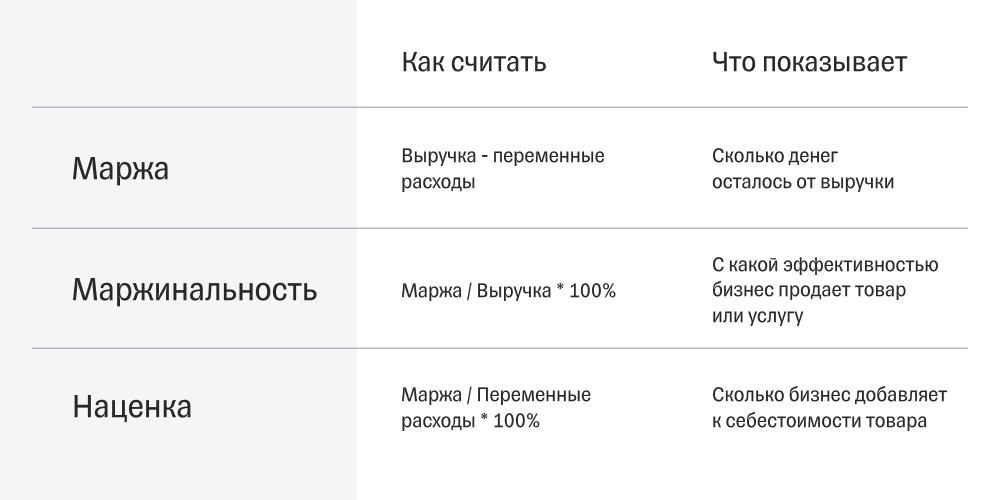

Некоторые говорят, что маржа — это разница между ценой и затратами. Это не так: маржа — это разница между выручкой и переменными затратами. Экономисты называют ее маржинальным доходом. Она показывает, сколько компания получила денег после продажи товара или услуги. Для простоты в статье маржой мы будем называть именно маржинальный доход. Он считается в рублях.

Выручка — это сумма, которую получил бизнес за отгрузку товаров или оказание услуг.

Если магазин продал смартфон за 10 000 ₽, выручка будет тоже 10 000 ₽.

Переменные расходы — все затраты, которые напрямую связаны с выручкой. Они зависят от объема этой выручки: чем больше выручка, тем больше расходы. Иногда это называют маржинальными издержками, но в этой статье мы будем придерживаться термина «переменные расходы».

Чаще всего к переменным расходам относят: закупочную цену, процент продавцу с выручки, стоимость упаковки, стоимость доставки. Но могут быть и другие варианты. Все зависит от структуры и особенностей бизнеса.

Магазин цветов, в котором продавцы работают на окладе, несет такие переменные расходы:

- стоимость цветов;

- упаковку букета;

- стоимость доставки букета клиенту.

Аренду помещения магазина и зарплату продавца включать не нужно: они не зависят от объема продаж. Формула маржи в этом случае выглядит так:

Маржа = Стоимость букета − (Стоимость цветов + Упаковка букета + Доставка)

Теперь пример из другой сферы.

Бизнес оказывает консультационные услуги онлайн. Консультант получает оклад в месяц. Единственные переменные расходы здесь — комиссия платежной системы. Других нет. Тогда формула выглядит так:

Маржа = Стоимость консультации − Размер комиссии платежной системы в рублях

Самое сложное при расчете маржи — определить, какие именно расходы относятся к переменным и влияют на продажу, а значит, на объем выручки. Часто предприниматели для определения структуры расходов пользуются помощью финансовых консультантов.

Маржу считают в рублях. Давайте на примере.

В январе выручка компании — 100 000 ₽.

Переменные расходы — 53 000 ₽.

Маржа в январе: 100 000 − 53 000 = 47 000 ₽.

В феврале выручка выросла до 140 000 ₽.

Переменные расходы увеличились до 84 000 ₽.

Маржа в феврале: 140 000 − 84 000 = 56 000 ₽.

Маржа за февраль больше маржи за январь на 9000 ₽.

Складывается впечатление, что компания в феврале отработала лучше, чем в январе: маржа больше. Но здесь кроется ловушка, потому что эти абсолютные цифры не показывают эффективности работы компании. Чтобы правильно сравнить два месяца, надо считать не маржу, а маржинальность.

Маржинальность. Это отношение маржи к выручке. Она показывает, насколько эффективно компания продает товар или услугу: какая доля маржи в 1 ₽ выручки. Если эта доля маленькая, это низкомаржинальный продукт.

Маржинальность считается в процентах, и ее тоже часто ошибочно называют маржой. Так делать не надо.

Теперь вернемся к компании, где высчитывали маржу в январе и феврале.

Чтобы сравнить январь и февраль по эффективности, посчитаем маржинальность для каждого месяца. Напомним, что маржа за январь получилась 47 000 ₽, а за февраль — 56 000 ₽.

Маржинальность за январь: 47 000 / 100 000 × 100% = 47%.

Маржинальность за февраль: 56 000 / 140 000 × 100% = 40%.

Мы видим: маржа больше на 9000 ₽ в феврале, но вот маржинальность выше в январе.

По абсолютным цифрам можно подумать, что компания работает хорошо. Это будет ошибкой. А вот маржинальность сразу показывает эффективность бизнеса в разные месяцы.

Иногда маржинальность может быть отрицательной.

ИП вяжет свитера и варежки. Поступил заказ на 10 000 ₽. ИП закупила пряжи на 9000 ₽. Во время вязания ошиблись в схеме, из-за чего пришлось докупать пряжу еще на 3000 ₽.

Маржа: 10 000 − 9000 − 3000 = −2000 ₽.

Маржинальность: −2000 / 10 000 × 100% = −20%.

Получается, на данном заказе ИП потеряла 20% от выручки.

Еще иногда маржу и маржинальность путают с наценкой. Посмотрим, в чем тут различие.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Продолжая, вы принимаете политику конфиденциальности и условия передачи информации

Отличие маржинальности от наценки

Маржинальность показывает, сколько дохода компании приносит каждый рубль выручки. А наценка — это коэффициент надбавки. Он показывает, сколько маржинального дохода принес каждый рубль, вложенный в закупку товара.

Маржинальность не может быть больше 100%, наценка может быть какой угодно.

Закупили товар на 100 ₽, продали на 1000 ₽.

Маржа: 1000 − 100 = 900 ₽.

Маржинальность: 900/ 1000 × 100% = 90%.

Наценка: 900 ₽ / 100 ₽ × 100% = 900%.

Кажется, что маржа, маржинальность и наценка — это понятия из учебника по экономике. На самом деле их полезно применять в бизнесе.

Отличие маржинальности от рентабельности

Маржинальность — один из вариантов подсчета рентабельности. Рентабельностью называют отношение любой прибыли к выручке. А видов прибыли много: валовая, чистая, операционная и маржинальная. Говорить «рентабельность по маржинальной прибыли» неудобно, поэтому говорят просто — «маржинальность».

Рентабельность по другим видам прибыли может помочь в разных ситуациях. Например, рентабельность по валовой прибыли помогает понять, какое направление в бизнесе наиболее эффективно. Подробно разобрали, как работать с разными видами рентабельности в отдельной статье.

Для чего нужен расчет маржинальности

Маржа, маржинальность и наценка важны при ведении бизнеса. Но маржинальность — самый наглядный показатель из трех. Ее лучше наблюдать в динамике и следить за ней не реже раза в месяц.

Показатель маржинальности, в отличие от маржи и наценки, помогает делать выводы об эффективности продажи услуг или товаров.

Маржинальность растет → бизнес хорошо развивается, система продаж налажена и работает эффективно.

Маржинальность в рамках запланированной → процессы работают в штатном порядке.

Маржинальность снижается от месяца к месяцу → тревожный сигнал для руководителя. Значит, нужно разбираться в процессах, выяснять, где бизнес теряет деньги.

Например, в структуру переменных расходов входят:

- закупочная стоимость товара;

- бонус менеджера по продажам;

- стоимость доставки товара.

При негативной динамике маржинальности понятно, что нужно срочно разбираться, где сбой:

- возможно, повысилась закупочная цена, а закупщик об этом не сообщил;

- бонусы менеджера слишком высоки либо неверно выстроена система мотивации;

- выросла цена доставки и нужно поискать другую компанию-грузоперевозчика.

Знать маржинальность важно и до старта бизнеса, когда вы только определяетесь, что будете продавать. Чтобы узнать среднюю маржинальность, можно почитать форумы и пообщаться с другими компаниями. Так как средняя маржинальность, скажем, в Москве может сильно отличаться от маржинальности в Махачкале.

Конечно, ориентироваться только на маржинальность на старте недостаточно — надо составить полную финмодель бизнеса.

Маржинальность используют при подсчете точки безубыточности — ТБУ. Она помогает определить, сколько выручки нужно компании, чтобы покрыть все постоянные расходы и выйти в ноль. Важно учитывать уровень точки безубыточности, когда планируете продажи. Лучше, чтобы бизнес проходил точку безубыточности в 10—13-х числах месяца, плохо — если к 25-му числу и позже.

Компания определяет план продаж на февраль.

Средняя маржинальность для компании — 25%.

Постоянные расходы (аренда, зарплата сотрудников, реклама и т. д.) — 280 000 ₽.

Определяем, какая сумма выручки в месяц позволит компании покрыть расходы и выйти в прибыль:

ТБУ = Постоянные расходы / Маржинальность × 100%

ТБУ для этой компании: 280 000 / 25% × 100% = 1 120 000 ₽.

То есть в месяц нужно продать товара не меньше чем на 1 120 000 ₽, только чтобы окупить постоянные расходы.

Теперь посмотрим, как все это считать правильно.

Как рассчитать и контролировать маржинальность

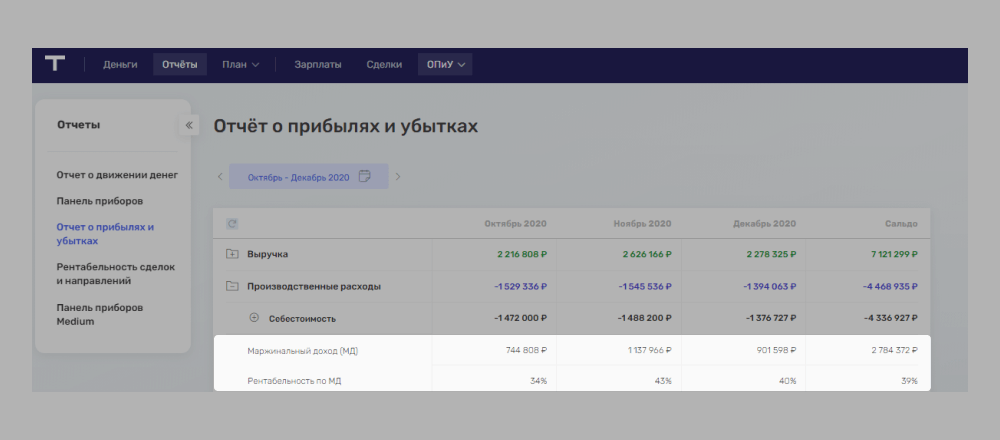

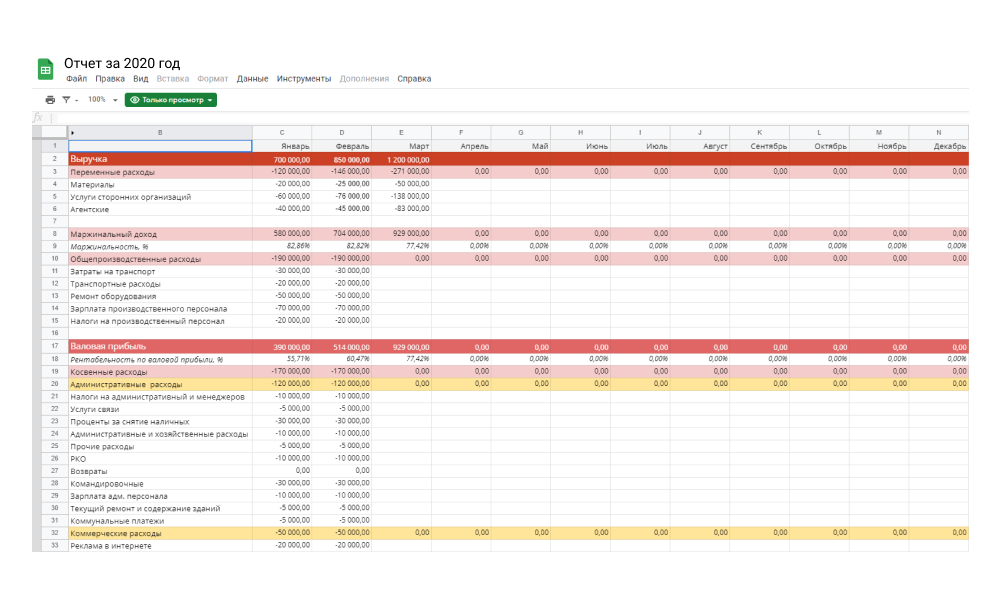

Теоретически маржинальность посчитать легко, достаточно двух математических операций и листка бумаги. На практике бизнес использует расчеты в Excel и Google Таблицах, шаблоны в «1С», «ПланФакт», «ФинТабло», «Финолог» и других сервисах. Чтобы учесть много разных переменных, проще занести все данные в программу, которая автоматически выведет результат.

Маржинальность — часть ежеквартальных и годовых отчетов о прибылях и убытках. Они помогают следить за состоянием дел в бизнесе. Правда, нужно уметь правильно считывать данные, а не просто их собирать. О самом отчете мы расскажем в отдельной статье.

Маржинальность нужно смотреть в динамике: например, отслеживать ежемесячно. Изменение в динамике за год помогает увидеть динамику развития бизнеса. Если маржинальность становится ниже среднего уровня маржинальности и никто это не замечает, бизнес может уйти в минус.

Маржинальность и ее изменение сообщают собственнику и руководителю о развитии бизнеса: эффективно ли построены процессы либо, наоборот, в бизнесе нужно что-то менять и принимать управленческие решения. Но не в общем, а именно в тех процессах, которые непосредственно влияют на продажу.

Делитесь, какая у вашего бизнеса маржа? Вы довольны этой цифрой или хотите увеличить?

Здравствуйте.

Уточним информацию, позже вернемся к вам.

Здравствуйте.

Здесь мы действительно некорректно выразились с точки зрения классической экономической теории. В данном случае под себестоимостью имели в виду только стоимость цветов, из которых составлен букет.

Добавили информацию в статье 😊

Проще говоря, имеется в виду закупочная цена цветов.

В чем разница между маржой и валовой прибылью?

Здравствуйте!

Уточним этот момент, ответ дадим позже.

Маржа - это разница между выручкой и переменными затратами, а валовая прибыль — разница между выручкой и себестоимостью.

Тут подробно рассказали про валовую прибыль —

https://secrets.tinkoff.ru/glossarij/valovaya-pribyl

Добрый день! Вы указываете, что при расчете маржи учитываются выручка и переменные расходы. При этом в примере с цветочным магазином вы указываете, что к переменным расходам относится, в том числе, себестоимость букетов. Тут же указано, что при этом не нужно включать в расчет аренду помещения магазина и зарплату продавца, так как они не зависят от объема продаж. У меня вопрос — что вы понимаете под себестоимостью букета в контексте расчета маржи? По общему правилу при расчете себестоимости учитываются как постоянные, так и переменные расходы