Что случилось. Минфин опубликовал письмо с разъяснением, как уплачивать НДФЛ при сотрудничестве с ИП.

Если компания или ИП оплачивает услуги или работу физлица, она выступает налоговым агентом и должна удержать НДФЛ с его вознаграждения.

Если контрагент заказчика — ИП, он сам платит налоги с дохода от предпринимательской деятельности. С точки зрения Минфина это только та деятельность, код ОКВЭД которой указан в Едином государственном реестре индивидуальных предпринимателей — ЕГРИП.

Когда ИП оказывает услуги или выполняет работы вне своих кодов ОКВЭД, он считается обычным человеком без статуса предпринимателя. Это значит, что с его вознаграждения контрагент должен уплатить НДФЛ.

Что это значит для бизнеса. Заказчикам нужно тщательнее проверять контрагента-ИП. Если окажется, что он выполняет работу или оказывает услугу не по своему коду ОКВЭД, придется уплатить с его вознаграждения НДФЛ. Если этого не сделать, при проверке заказчика налоговая инспекция может обнаружить нарушение и назначить штраф — 20% от суммы налога. Кроме штрафа придется уплатить сам налог с пенями.

Чтобы не пришлось уплачивать НДФЛ, нужно до выплаты вознаграждения контрагенту-ИП проверить его коды ОКВЭД. Выписку из ЕГРИП с указанием видов деятельности можно получить онлайн в сервисе налоговой службы.

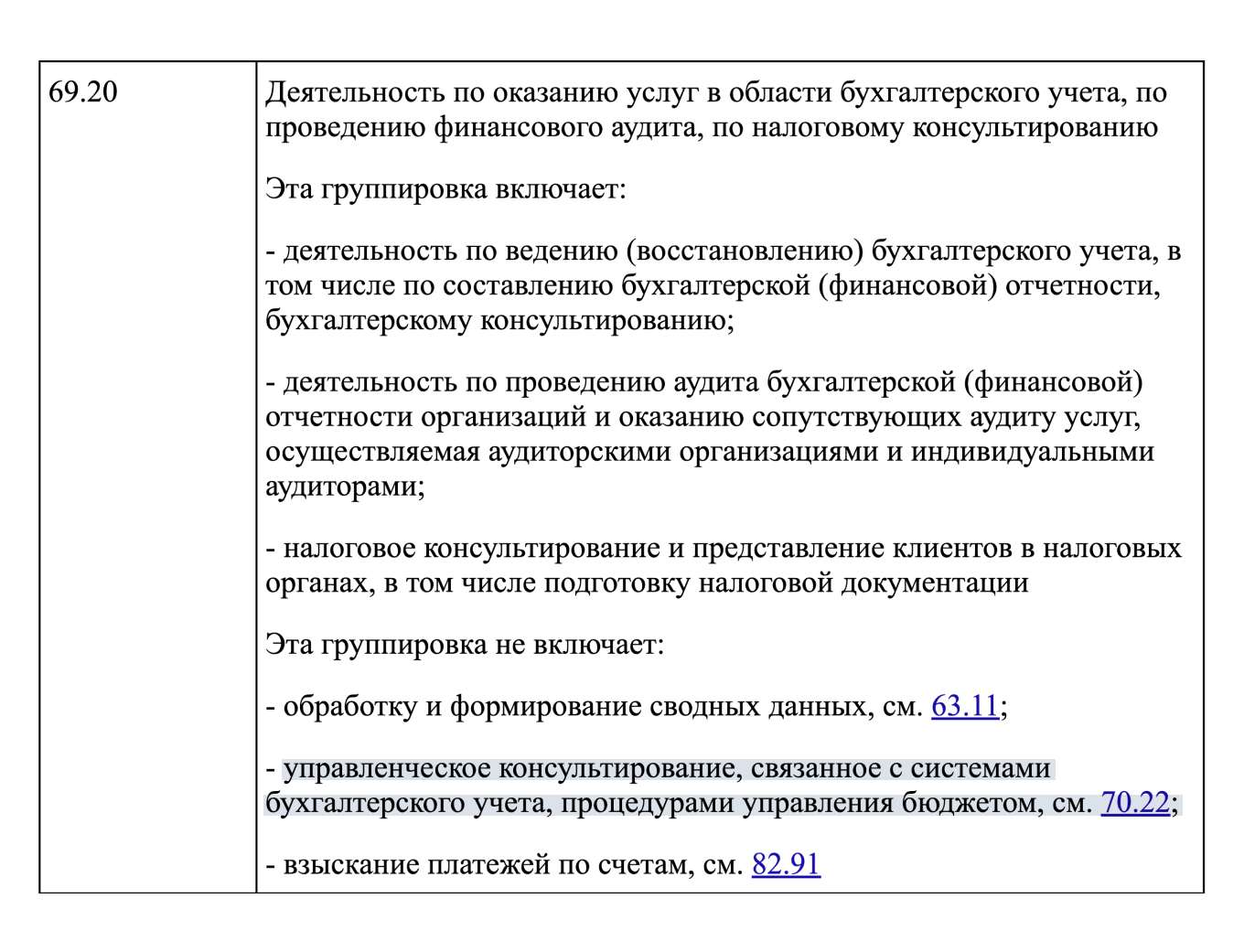

Если вы не уверены, что вид деятельности контрагента подходит под его код ОКВЭД, вы можете прочесть описание кода в классификаторе. В нем указано, что означает код. Например, если у контрагента в ЕГРИП код 69.20 — услуги по бухгалтерскому и налоговому консультированию, — а он налаживает управленческий учет, придется уплатить НДФЛ с его вознаграждения.

Если в ЕГИП контрагента нет подходящего кода, предупредите ИП, что с его вознаграждения придется удержать НДФЛ. Чтобы не терять деньги, он может дополнить ЕГРИП: для этого надо подать заявление в налоговую инспекцию. Если у ИП есть КЭП, добавление кода займет до восьми дней.