О чем речь. 15 сентября 2021 года опубликовали постановление правительства, по которому субъектам из реестра МСП — малых и средних предприятий — полагалась разовая субсидия на нерабочие дни в связи с коронавирусом. Подать заявление на субсидию можно было до 15 декабря.

18 ноября Госдума приняла закон, по которому субъекты МСП могут не включать субсидию в налоговые доходы — изменения внесли в пункт 60 статьи 251 НК РФ.

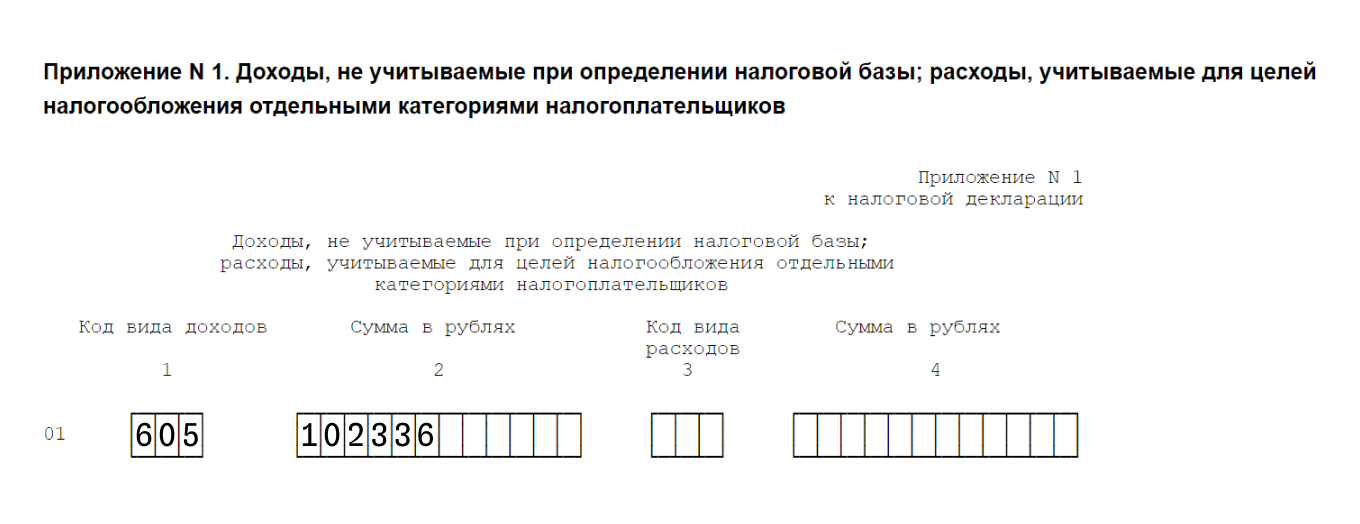

Что произошло. Налоговая служба опубликовала письмо с разъяснениями, как учитывать субсидию за нерабочие дни в приложении 1 к декларации по налогу на прибыль. Теперь субсидии за нерабочие дни вместе с другой «коронавирусной» помощью от государства показывают в приложении с кодом «605».

Пока что официально формулировка этого кода не учитывает субсидии на нерабочие дни, но налоговая служба рекомендует использовать именно его.

Что это значит для бизнеса. При заполнении декларации по налогу на прибыль субсидии нужно отразить в приложении № 1 «Доходы, не учитываемые при определении налоговой базы» под кодом «605».